PVI inom industrin föll

Produktionsvärdesindex minskade med -0,8 procent i januari, jämfört med i december förra året. Framför allt lägre produktion inom industrin bidrog till minskningen. Stora uppgångar och sedan nedgångar i december 2024 respektive januari 2025 inom undergrupper inom industrin gör det svårare att tolka utfallen. Inom bygg minskade produktionen kraftigt, till nivåer som inte har skådats sedan 2017 (se diagram 1).

Kemi och läkemedel stod för det största negativa bidraget bland undergrupperna inom tillverkningsindustrin. PVI för gruppen minskade med närmare -20 procent jämfört med i december, men utvecklingen följer ett rejält upptick i december som av allt att döma var tillfälligt.

Bland teknikföretag såg vi, liksom för kemi och läkemedel, en rejäl ökning i december för andra transportmedel men ser nu en tillbakagång i januari. För den kategorin är dock produktionsvärdet högre i januari än i november och den positiva trenden som synts sedan 2022 fortsätter. Betydligt dystrare är dock bilden över produktionen inom motorfordon, släpfordon och påhängsvagnar. Utvecklingen inom denna grupp sammantaget var tydligt negativ under 2024. I januari föll produktionen ytterligare, med hela -14 procent i volym jämfört med december 2024. Jämför vi med produktionsnivån i januari förra året är det än sämre eller minus 26 procent. Bilden för teknikindustri kvarstår. Elteknik exklusive produkter för framförande av fordon går fantastiskt bra och dessvärre eller dessbättre beroende på hur man ser på världsordningen också försvarsprodukter.

PVI inom bygg föll också

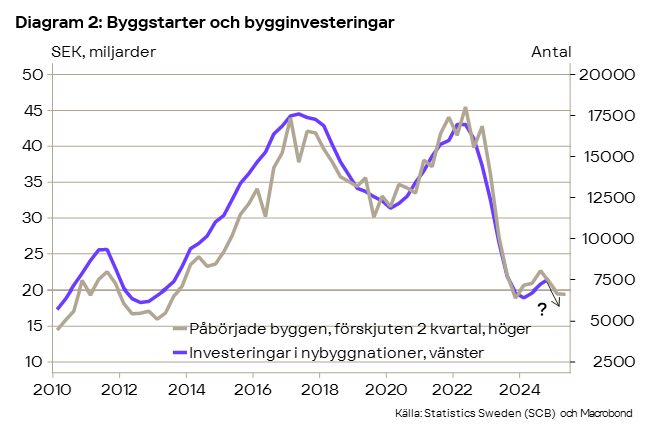

Utvecklingen är volatil och utfallen för enskilda månader bör inte övertolkas. Men ändå går det inte att inte oroas över utvecklingen. Investeringstillväxt under 2025, till stor del drivet av bygginvesteringar, står för en betydande del av den BNP-tillväxt som vi ser framför oss i den prognos som lades i november förra året. Vi har visserligen sedan tidigare fått statistik som visar att påbörjade bostäder faktiskt minskade (säsongsrensad statistik) under 2024, men detta har inte synts i annan statistik, förens nu. Faktiska bygginvesteringar brukar släpa efter påbörjade byggen med ett par kvartal (se diagram 2). Fallet som vi ser för PVI inom bygg för januari kan vara en indikation på att den relativt stora minskningen som vi såg i påbörjade byggen under 2024 börjar få effekt och kan mycket väl innebära att bygginvesteringarna inte kommer i gång det närmsta halvåret.

Kraftig koncentration av ökade exportorder

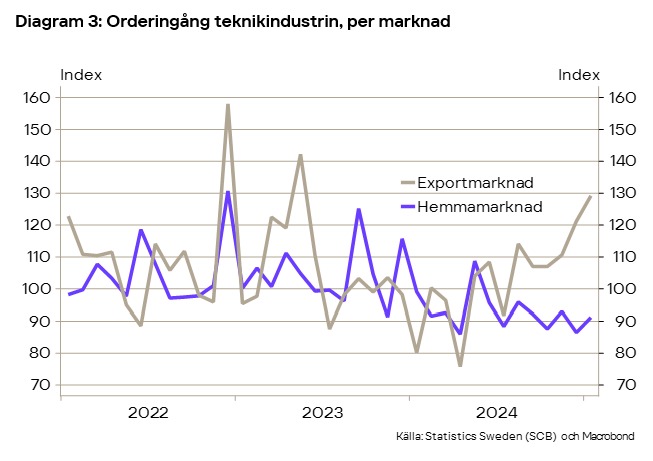

Nya order för teknikföretag ökade tydligt i januari och noteras på nivåer som inte skådats sedan våren 2023 (se diagram 3). Bland de totalt sju undergrupperna redovisas orderingången i januari för fem av dessa. Av de fem som statistiken redovisas för, stiger inte orderingången för någon. Orderingången måste alltså ha ökat för minst en av de två grupperna som statistiken inte redovisas för: tillverkning av elapparatur eller reparation och installation av maskiner och apparater. Då den sist nämnda gruppen är förhållandevis liten, är det högst sannolikt att exportorderingången ökat kraftigt i januari för företag inom tillverkning av elapparatur. Vi gläds naturligtvis för dessa företag. Samtidigt är det viktigt att poängtera att den relativt stora ökningen i orderingång i januari är ytterst koncentrerad till ett fåtal företag i en enskild bransch.

De två största delbranscherna, maskin-och motorfordonsindustri, omfattar 60 procent av teknikindustrins förädlingsvärde. I maskinindustrin har fortfarande orderingången svårt att komma i gång från låga nivåer. Index i januari låg på 82,5 (med år 2021=100) jämfört med genomsnittet andra halvåret förra året på 87,5. För fordonsindustrin börjar det komma lite ljusglimtar. Inte minst har Scania och Volvo LV sammantaget rapporterat ett lite bättre utfall i order i kvartalsrapporterna för sista kvartalet 2024. Detta efter att order minskat kvartal för kvartal mellan tredje kvartalet 2023 och tredje kvartal 2024.