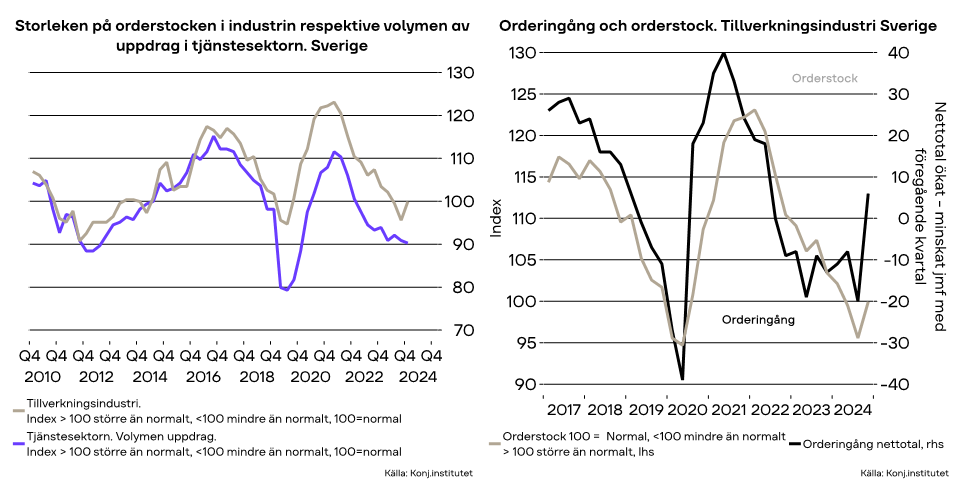

Orderingången ökade jämfört med närmast föregående kvartal, främst för övriga transportmedel som domineras av försvarsprodukter för land, hav och luft, följt av maskinindustrin och läkemedel. Orderingången för motorfordon fortsatte att minska, men i mindre omfattning än tredje kvartalet 2024. Med lite bättre utfall i orderingång för tillverkningsindustrin ökade också index för storleken på orderstocken som börjat närmat sig normalindex 100.

Tjänstesektorn redovisar ett affärsläge som är fortsatt sämre än normalt. Index över volymen av uppdrag minskade något sista kvartalet 2024 jämfört med föregående kvartal. Exklusive pandemin måste vi backa till tredje kvartalet 2012 för att finna motsvarande låga indexnivå. Delbranscher som data- och tekniska konsulter samt transportsektor redovisar uppdragsvolym som är under normalläge. Behovet av arbetskraft i tjänstesektorn, 17 procent av företagen, var på samma nivå som tredje kvartalet 2023. Det är ändå den lägsta nivån sedan 2013 oaktat pandemin. Detaljhandeln visar något mindre negativa nettotal för försäljningsläget (andel företag som rapporterar bra minus andel dålig). Här är det betydligt bättre för en sektor som tidigare påverkats mycket kraftigt av hushållens dåliga ekonomi, nämligen elektronikhandeln. Nettotalet för elektronikhandelns försäljningssituation uppgick till -100 första kvartalet förra året men har förbättrats till -6 sista kvartalet.

Som rapporteras på annan plats (Riksbanken sänker styrräntan – inga besked om ytterligare sänkningar) kommer Riksbankens räntejusteringar inverka positivt på Sveriges ekonomi. Banken brukar påpeka att penningpolitik verkar med fördröjning vilket också blir fallet denna gång.

Stackars Tyskland

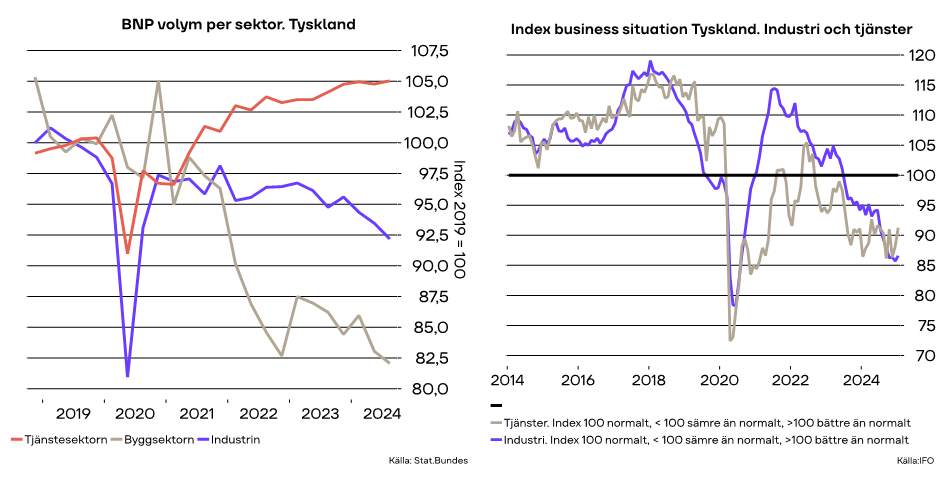

Den samlade ekonomiska tillväxten eller bruttonationalprodukten har minskat två år i rad i Tyskland. För 2024 blev minskningen -0,2 procent, efter negativ utveckling samtliga kvartal. Den tidigare inflations- och ränteuppgången har medfört att främst byggsektorn och industrin påverkats negativt i Tyskland med minskad produktion. Tysklands privata tjänstesektor samt offentliga tjänster har hållit uppe lite bättre och därmed bidragit till att hela den ekonomiska tillväxten inte rasat mer än den gjort.

Genomsnittsprognosen visar för närvarande att BNP-tillväxten förväntas öka med 0,4 procent 2025. Det skulle i så fall inte bli något exceptionellt ekonomiskt uppsving vilket brukar vara fallet när räntepolitiken sedan en tid tillbaka gått från åtstramande till mindre sådan.

När den ekonomiska tillväxten i Tyskland lämnat övrigt att önska har Sveriges export till Tyskland minskat. Dessvärre har vi här inte några volymuppgifter. I värde har exporten från Sverige minskat med fem procent för perioden jan-nov förra året jämfört med motsvarande period året innan. Det är naturligtvis av vikt att Tysklands ekonomiska tillväxt kommer i gång även om det inte ser speciellt ljust ut för närvarande. För 2026 visar genomsnittsprognosen en BNP-tillväxt på 1,0 procent. Men det är samtidigt högre än vad OECD räknar med som potentiell tillväxt eller 0,6 procent.

IFO kan ha bottnat?

Utfallet i den kvalitativa konjunkturundersökningen från tyska IFO-institutet har inte varit positiv i långt mer än ett år. Företag inom såväl industri som tjänstesektor rapporterar missnöje med affärsläget enligt Business Conditions Index. Utfallet i senaste undersökningen visar förvisso en tendens till att botten kan vara nådd inom kort. För tjänstesektorn har utvecklingen det senaste året varit volatil och affärsindex har pendlat runt index 90 som indikerar att affärsläget är något sämre än normalt. För industrin kom ett ras i index främst mellan juni och oktober förra året för att därefter stabiliserats runt index 87 som inte bara är sämre än normalt utan klart sämre än normalt. Vi ska inte diskontera allt för ljusa tider särskilt mot bakgrund av att en president i Amerikas förenta stater har hittat på eller kommer att hitta på saker som påverkar industrin negativt inte bara för Tyskland utan för hela EU.