- Ekonomisk analys

- 17 jan. 2025

- Sakområde:

En något lägre inflation än väntat kanske inte påverkar styrräntan så mycket

Innan julledigheten beslutade Riksbanken att sänka styrräntan till 2,5 procent. Räntebanan reviderades ned något (framför allt mot bakgrund av att styrräntan faktiskt sänktes) men Riksbanken höll fast vid att reporäntan planar ut på 2,25 procent under första halvåret 2025.

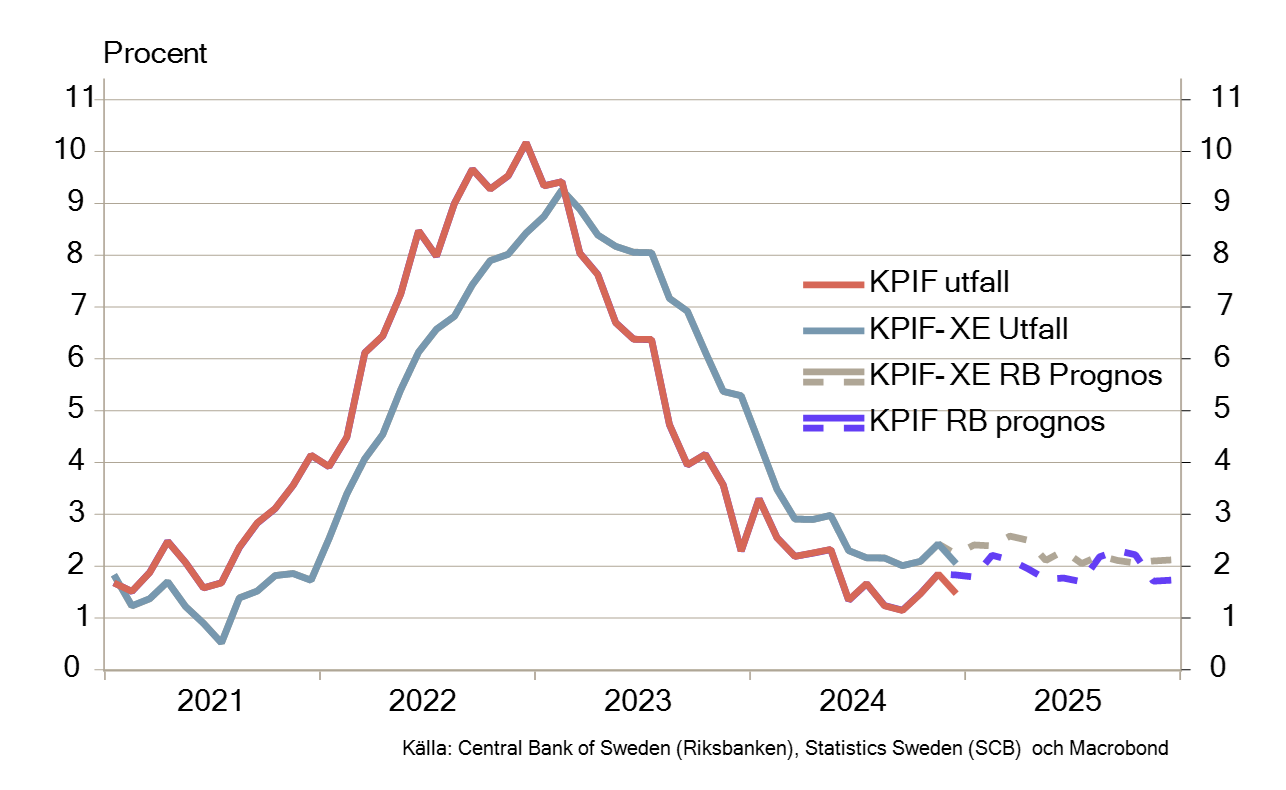

Inflationen i december var dock betydligt lägre än Riksbankens prognos (se diagram 1). Sedan halvårsskiftet 2024 har inflationen exklusive energi befunnit sig nära inflationsmålet på 2 procent. Även när prisutvecklingen det senaste halvåret eller det senaste kvartalet studeras, framgår det att den är i stort sett i linje med målet. Mellan november och december 2024 var prisökningarna precis på den nivå som är konsistent med en inflation på 2 procent. Om den trenden fortsätter kommer inflationen att det närmsta halvåret understiga Riksbankens prognos.

I den andra vågskålen ligger att BNP-indikatorn för december var oväntat stark och drevs av både tjänste- och varuproduktionen, såväl som av en starkare konsumtion. Det är alltid viktigt att komma ihåg att det råder stor osäkerhet kring BNP-indikatorn och att den ofta revideras mycket i efterhand. Trots detta kan riksbanksdirektionen ha tagit intryck av att utfallet allt annat lika ger indikationer om att svensk tillväxt kan ha tagit mer fart än förväntat under slutet av 2024.

Diagram 1: Inflation på målet men lägre än Riksbankens prognos

Växelkursen svagare än väntat, men ännu inget bekymmer

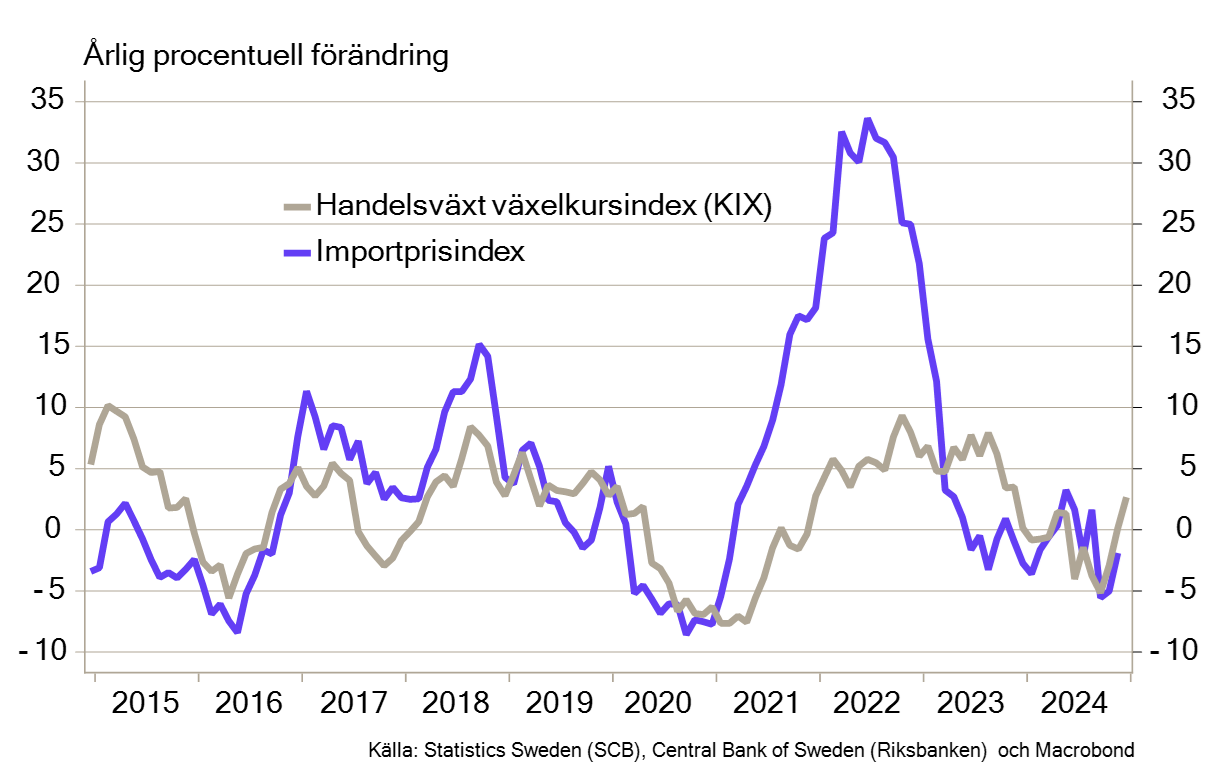

Ytterligare en faktor som kan komma att påverka Riksbanken framöver är växelkursen. I handelsviktade termer är den svenska kronan något svagare än för ett år sedan (se diagram 2). Försvagningen är dock inte så stor att den kommer leda till påtagligt högre importpriser och inflation. Men Riksbankens inflationsprognos är betingad på en gradvis kronförstärkning och så länge den dröjer kan det komma att påverka dem till att föra en marginellt mindre expansiv penningpolitik.

Diagram 2: Svagare krona kan ge stigande importpriser

Sänkning i januari eller mars

Riksbanken har två penningpolitiska möten under det första kvartalet i år: 28 januari respektive 20 mars. Det publiceras inte några ytterligare svenska inflationssiffror innan januarimötet och inte heller någon BNP-indikator. Något som kommer tätt inpå mötet och kommer att analyseras noga av Riksbanken är arbetsmarknadsstatistiken från AKU.

Givet den information som vi har idag och att Sverige liksom Europa fortfarande befinner sig i lågkonjunktur, finner vi det högst troligt att Riksbanken går fram som aviserat och sänker styrräntan en gång under första kvartalet. Huruvida detta blir av i januari eller mars är osäkert.

Hur styrräntan utvecklar sig under resterade delen av 2025 beror delvis på konjunkturutvecklingen i sig och på hur den i sin tur påverkar inflationen. I den prognos som vi lade i november trodde vi att styrräntan uppgår till 1,75 procent vid slutet av året, vilket är en halv procentenhet lägre än Riksbankens egen prognos. Statistik som kommit in sedan dess överensstämmer väl med vår prognos.

Den prognosen är dock, bland annat, beroende av att det låga resursutnyttjandet[1] leder till att inflationen fortsätter minska ytterligare något framöver. Mot bakgrund av att nedgången i inflationen (exklusive räntor och energi) avtagit märkbart den senaste tiden trots att svensk ekonomi befinner sig i en kännbar lågkonjunktur, finns dock anledning att fundera över om inflationen stabiliseras på dagens nivåer och att styrräntan i sådant fall utvecklas mer som i Riksbankens räntebana.

[1] Det vill säga att BNP-gapet är negativt, eller att arbetslösheten är högre än jämviktsarbetslösheten.