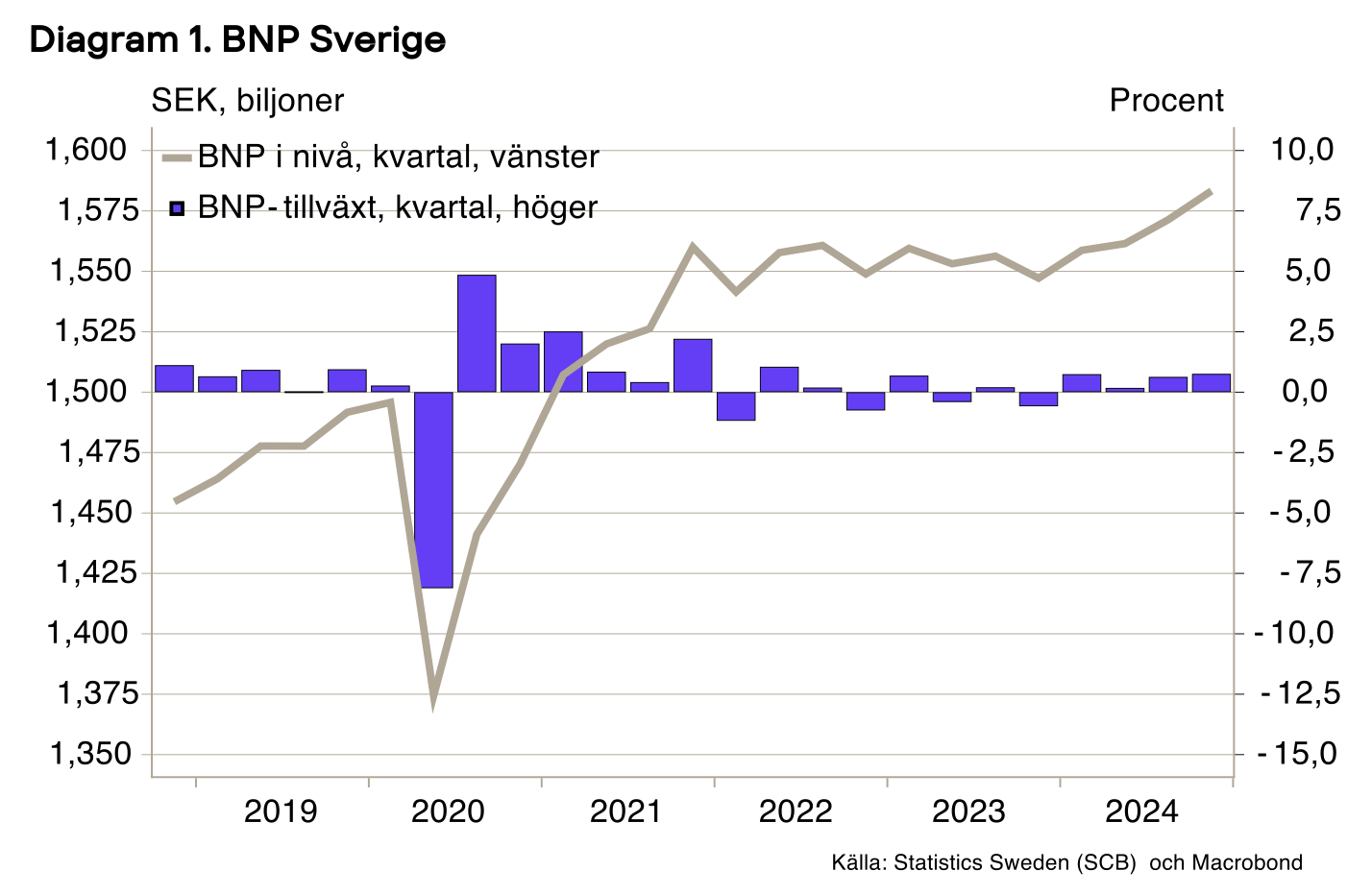

Idag publicerade SCB nya siffror på den ekonomiska utvecklingen i Sverige fram till och med det fjärde kvartalet 2024, de så kallade nationalräkenskaperna (NR). Som förväntat visade BNP en positiv utveckling men tillväxten det fjärde kvartalet uppgick till hela 0,8 procent jämfört med föregående kvartal. Preliminär statistik från slutet av januari indikerade en ökning i BNP på 0,2 procent det fjärde kvartalet men den siffran har alltså tydligt reviderats. Dessutom har BNP-tillväxten föregående kvartal reviderats upp, vilket höjer BNP-nivån. Det gör att årstillväxttakten för 2024 landar på 1 procent. Det är högre än de flesta prognosmakare räknat med. Vi, tillsammans med majoriteten av prognosmakare, förutser en försiktig vändning i ekonomin med något högre tillväxt för 2025 och att Sverige kommer ur lågkonjunkturen någon gång under 2026. Dagens BNP-utfall var överraskande positivt, men i stora drag står sig konjunkturbilden.

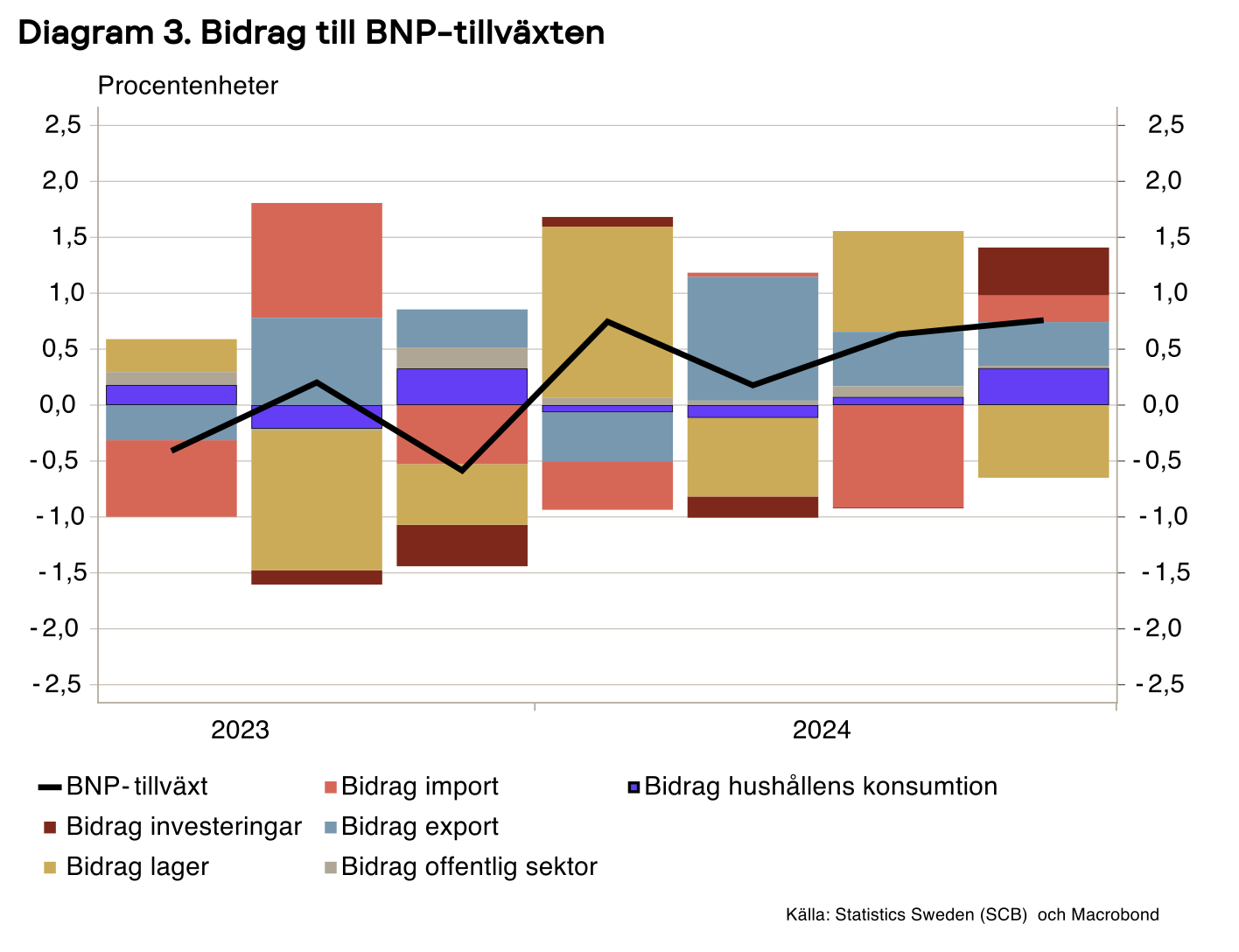

Det som framför allt höjde BNP det fjärde kvartalet var utrikeshandeln. Exporten steg samtidigt som importen sjönk och totalt bidrog utrikeshandeln med 0,6 procentenheter till den totala tillväxten jämfört med föregående kvartal. Det var varuexporten som i första hand bidrog till ökningen och det var också de varuproducerande branscherna som bidrog mest till produktionsökningen totalt sett. Det var inte heller helt förvånande då månadsstatistik har visat att 2024 avslutades starkt. Det var dock en mycket spretig bild där några få branscher bidrog kraftigt till uppgången. Kemi- och läkemedelsindustrin samt övriga transportmedel (som domineras av olika typer av stridsfordon) bidrog kraftigt till ökningen i industriproduktionen. För övriga delbranscher i Sveriges industri går det trögare. Exkluderar vi kemi-läkemedel, övrig transport och elteknik minskade industriproduktionen i volym förra året.

Exklusive lager var investeringarnas bidrag tydligt positivt. Tjänsteproducenter ökade sina investeringar markant, medan det noteras en viss minskning bland varuproducenter. Särskilt företag inom IKT-företag och fastighetssektorn stod för ökningen. När det gäller investeringsobjekt skedde en tydlig uppgång inom infrastruktur och anläggningar, medan bostadsinvesteringarna ökade i mer blygsam takt. Investeringarna i övriga tillgångar var i stort sett oförändrade jämfört med tredje kvartalet.

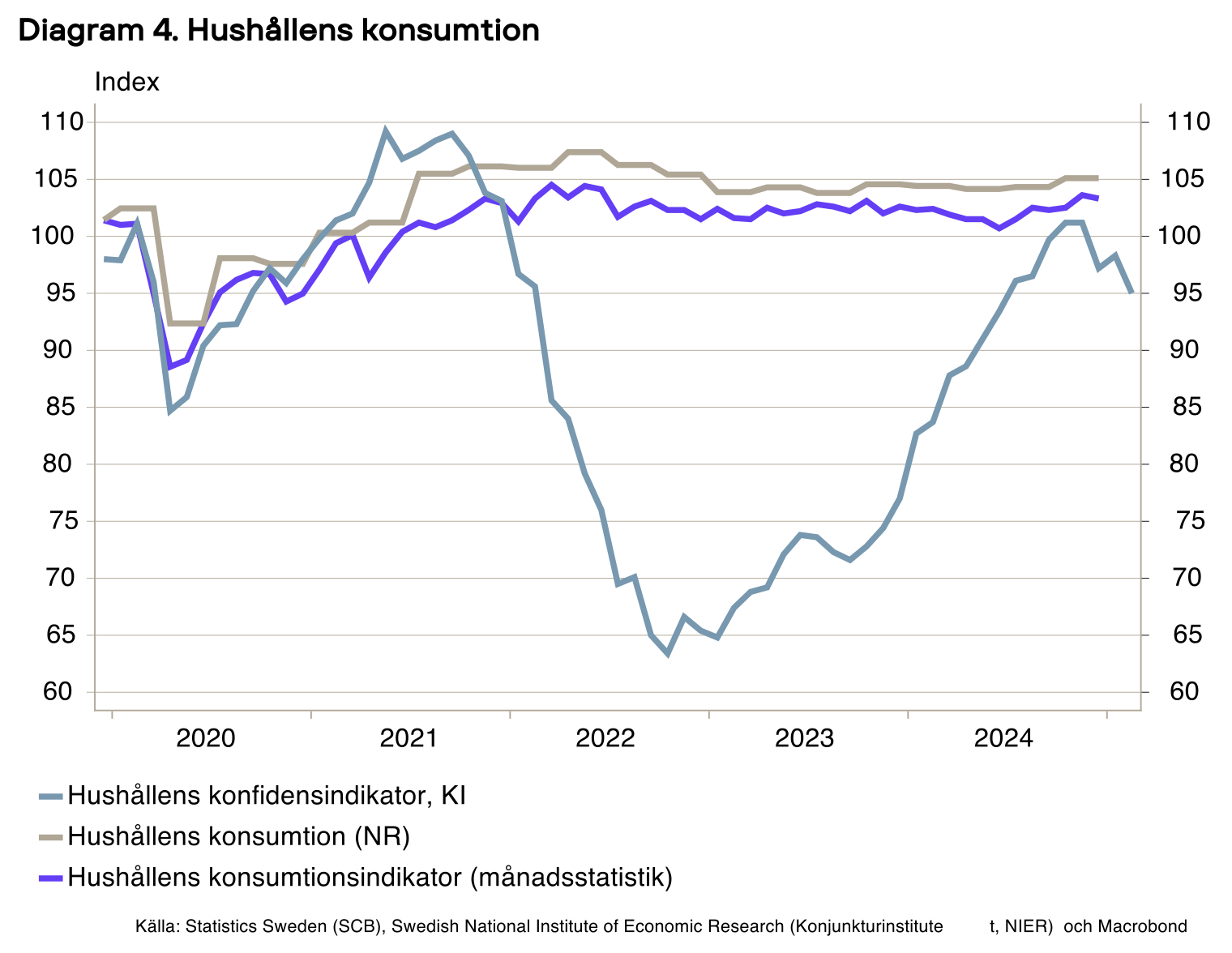

Samtidigt som avslutningen på 2024 var oväntat positiv har oväntat hög inflation grusat förhoppningarna om snabba räntesänkningar, och de flesta förväntar sig nu högst en ytterligare sänkning från Riksbanken. Konjunkturinstitutets mätningar av stämningsläget i ekonomin visade en svag nedgång i februariutfallet. Det är framför allt hushållen som nu ser dämpade ekonomiska utsikter, vilket sannolikt delvis återspeglar en mindre optimistisk syn på ränteutvecklingen, men kan också påverkas av det alltmer osäkra politiska läget i vår omvärld. Något som ytterligare ökade risken för en något högre inflation var att prisplanerna i handeln steg relativt mycket i Konjunkturinstitutets undersökning.

Men i de siffror som publicerades idag, som avser det fjärde kvartalet 2024, steg konsumtionen något och bidrog till ökningen i BNP. Att konsumtionen skulle öka var väntat då månadsstatistiken stigit tydligt under slutet av 2024. Däremot är det inte lika tydligt hur det kommer se ut framöver. Förbättringen av stämningsläget bland hushållen har som sagt kommit av sig och hushållens bolåneräntor ser nu ut att bli högre än vad vi hoppats på.

Teknikföretagens nästa konjunkturrapport kommer att släppas i mitten av maj. Som en följd av den starka avslutningen på 2024 som dagens statistiksläpp indikerar, kommer sannolikt vår BNP-prognos för 2025 att behöva revideras upp. En tydligt bidragande faktor till detta är att startnivån för BNP är högre. Bilden som vi får om den svenska ekonomin och om utsikterna är dock spretig. Som nämndes ovan, förklaras en stor del av uppgången under det fjärde kvartalet 2024 av ett fåtal sektorer. Vidare hänger risken kvar att återhämtningen i hushållens konsumtion inte tilltar. Nedgången i hushållens konfidensindikator visar att den risken om något ökat på senare tid. Som nämndes ovan, växte varuexporten starkt under fjärde kvartalet, trots låg tillväxt i många av våra viktiga exportländer. Det skulle bli tufft för exporten att fortsätta bidra positivt till BNP det närmsta året om inte tillväxten i omvärlden tilltar, speciellt inom Europa.