Stor osäkerhet håller tillbaka den ekonomiska utvecklingen

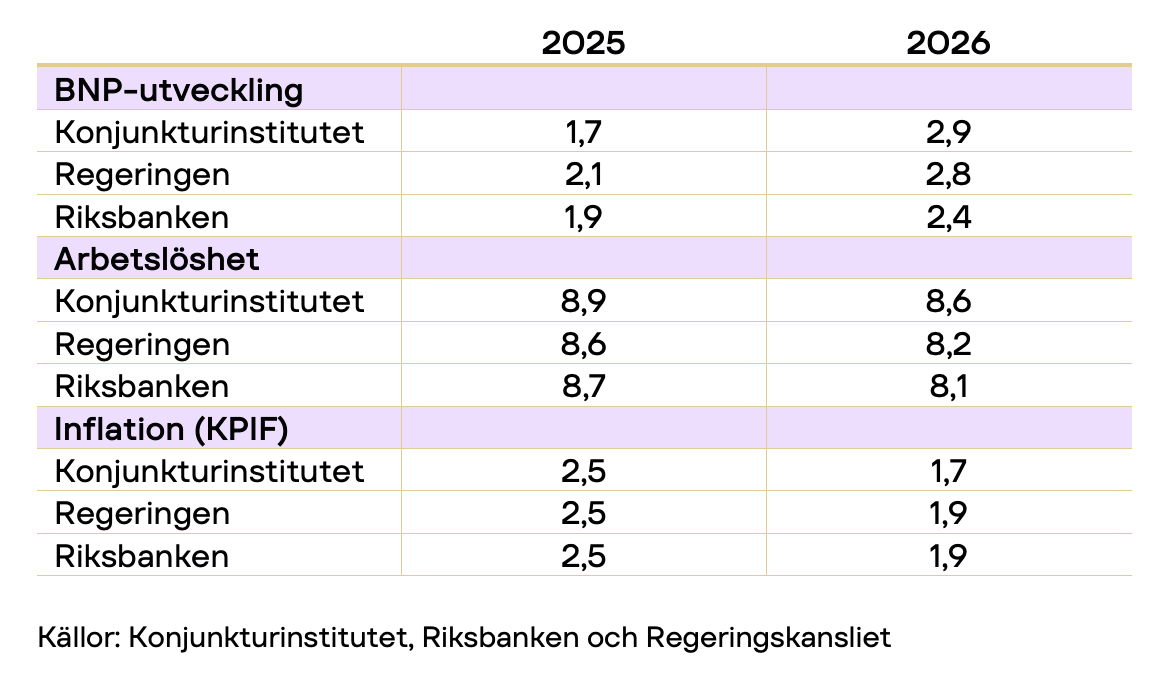

I december överraskade Konjunkturinstitutet med en svagare prognos för BNP-utvecklingen i Sverige än många andra bedömare, samt en ränteprognos som avvek en hel del från Riksbanken. I och med denna prognos har skillnaderna minskat. Konjunkturinstitutet är dock fortfarande något mer pessimistiska kring BNP-utvecklingen i år än både finansdepartementet och Riksbanken. Deras prognos är i linje med Teknikföretagens prognos i november på 1,6 procent för 2025. Inflationsprognoserna ligger mycket nära varandra. I och med den högre inflationen i prognos bedömer konjunkturinstitutet nu att Riksbanken inte sänker styrräntan ytterligare (i likhet med Riksbankens egen räntebana).

Sverige befinner sig fortfarande i en lågkonjunktur. Efter några kvartal av relativt stark tillväxt förra året, väntas svagare ekonomisk utveckling under första halvåret i år på grund av stor osäkerhet, en (oväntat) hög inflation och försiktiga hushåll. Hushållens konfidensindikator i konjunkturbarometern har sjunkit påtagligt under de senaste månaderna, läs mer här. Efter sommaren bedömer Konjunkturinstitutet att konjunkturen återigen vänder upp. Minskad inflation, stigande reallöner och mindre osäkerhet kring handelskonflikter leder till ökad optimism bland företag och hushåll. De ekonomiska effekterna för svensk del av höjda amerikanska tullar samt av de nya försvarssatsningarna i Europa bedömer Konjunkturinstitutet blir små under de närmaste åren.

När det gäller inflationen har den reviderats upp och bedömningen är att den kommer överstiga 2 procent under större delen av 2025. Anledningen är dels att den så kallade korgeffekten[1] är positiv och höjer KPIF-inflationen med 0,26 procentenheter, dels en uppväxling av framför allt livsmedelspriserna under senaste tiden. Inflationstrycket från livsmedel och andra varor försvagas sen under loppet av 2025.

Prognosen för BNP-utvecklingen i år har reviderats upp en hel del, men detta förklaras av revideringar av statistiken bakåt och en stark avslutning på 2024 som spiller över på helårssiffran för 2025. Konjunkturinstitutet betonar att osäkerheten om exakt när tillväxten tar fart är stor, då det handlar om att hushållen ska styra om en del av sitt sparande till konsumtion och det finns både uppåtrisker och nedåtrisker.

Synen på arbetsmarknaden skiljer sig åt en del mellan Konjunkturinstitutet och finansdepartementet/Riksbanken, då de förstnämnda har en högre prognos för arbetslösheten både i år och nästa år. Prognosen är också uppreviderad relativt mycket sedan december. Man betonar att den kraftiga ökningen i arbetslösheten under inledningen av 2025 berodde på att fler, framför allt så kallade latent arbetssökande[2], deltog i arbetskraften och inte på en minskad sysselsättning. Prognoserna för sysselsättningens utveckling är likartade hos de tre bedömarna. Skillnaden i arbetslöshetsprognoserna ligger i att Konjunkturinstitutet i högre grad än de andra bedömer att det högre arbetskraftsdeltagandet vi sett under de senaste månaderna kommer bestå under prognosperioden.

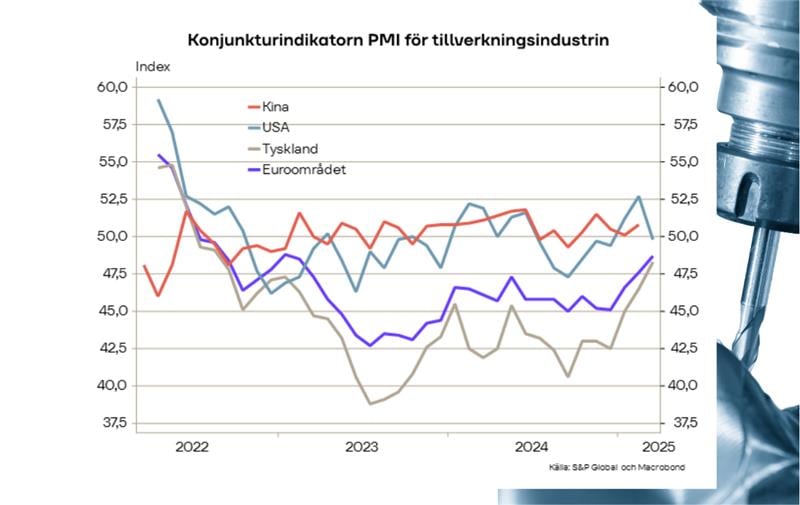

Veckans graf: ljusning inom industrin i Europa - mörkare moln över USA

[1] Korgeffekten är en benämning på den effekt som uppstår när konsumtionsmönster ändras, vilket påverkar KPI med eftersläpning så vikterna uppdateras i efterhand utan att index revideras bakåt i tiden.

[2] Latent arbetssökande= personer som vill och kan arbeta, men inte sökt arbete under referensveckan.

Relaterat material

Konjunkturinstitutets prognosrapport

Riksbanken penningpolitisk rapport

Regeringens prognos

Genom att anmäl dig till vårt nyhetsbrev! godkänner du vår personuppgiftspolicy. Du kan avanmälan dig när som helst.