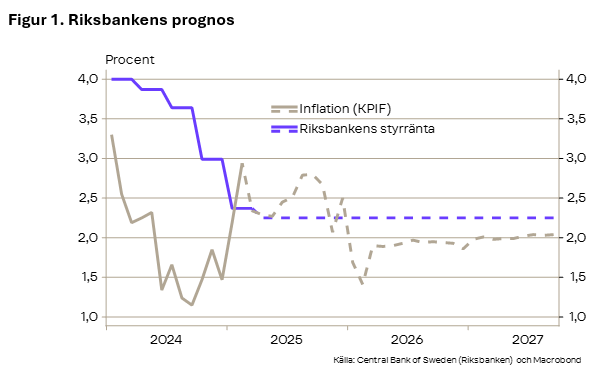

Arbetslösheten är hög och inflationstrycket från efterfrågesidan är fortsatt svagt. Återhämtningen i ekonomin behöver stöd från penningpolitiken och ytterligare räntesänkningar hade därför varit välkomna. Innan inflationen åter kommer ner till inflationsmålet är det svårt för Riksbanken att föra en mer expansiv penningpolitik och det är rimligt att Riksbanken håller räntan kvar på nuvarande nivå. Enligt Riksbankens egen prognos ligger nu räntan kvar på nuvarande nivå under hela prognosperioden, vilket även var deras prognos i december.

Riksbanken betonar också att den högre inflationen inte kommer från ett generellt inflationstryck från efterfrågesidan utan det är framför allt ett ovanligt stort positivt bidrag från den så kallade korgeffekten tillsammans med ökningar av vissa livsmedelspriser som höjer inflationen över målet.

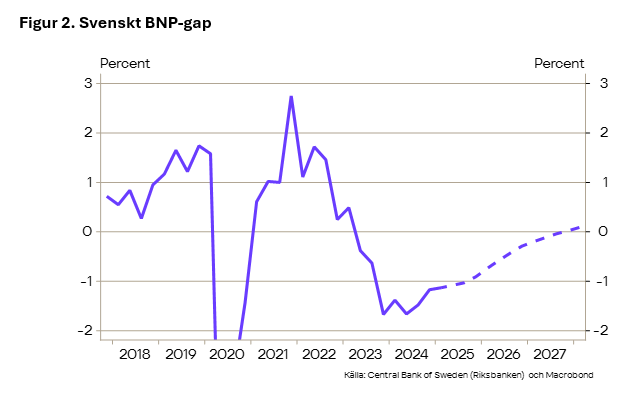

De BNP-siffror som publicerats från SCB tidigare i år tyder på att konjunkturåterhämtningen nu har inletts. Riksbanken gör en marginell upprevidering av sin prognos för BNP-tillväxten 2025 men samtidigt höjs prognosen för arbetslösheten. Sammantaget bibehålls den konjunkturbild som presenterades i december i stora drag men man poängterar också den stora osäkerhet som finns. BNP-gapet, som vanligtvis definierar konjunkturläget, förblir negativt in i 2027, dvs lågkonjunktur och resursutnyttjandet i ekonomin är lägre än normalt.

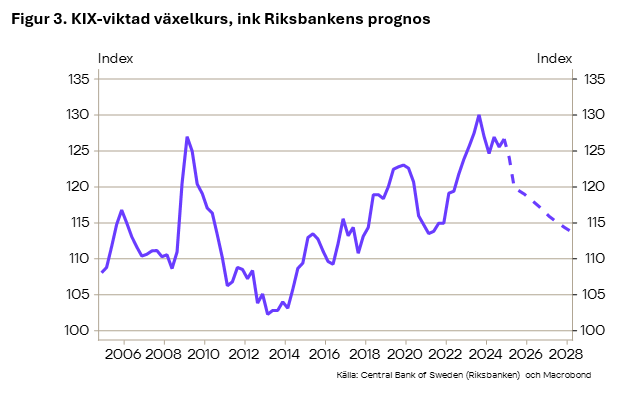

Den senaste tidens kronförstärkning väntas få en viss effekt på inflationen men inte tillräckligt för att tillåta en lägre ränta. Riksbanken tror även fortsättningsvis på en gradvis förstärkning av växelkursen, vilket tillsammans med den svaga konjunkturen och att korgeffekten normaliseras bör kunna skapa möjligheter för en lägre ränta under nästa år. Detta är dock givet att inflationsförväntningarna förblir förankrade vid inflationsmålet. Tidigare i veckan kunde vi se att inflationsförväntningarna steg en aning. Avvikelsen är inte på något sätt dramatisk men det är viktigt att de inte fortsätter stiga på ett sätt som kan försvåra Riksbankens uppgift.

Även FED lämnade räntan oförändrad

Federal Reserve beslutade under gårdagskvällen att låta policyräntan ligga kvar inom intervallet 4,25–4,5 procent. Det har inte undgått dem att vissa indikatorer, såsom inköpschefsindex (PMI) och konsumentförtroendet, har försvagats. Trots detta menar de att ”hårda ekonomiska data” fortsatt bekräftar en stark ekonomi, och de ser därmed ännu inga tydliga tecken på en inbromsning.

Räntebanan är oförändrad och implicerar två räntesänkningar under 2025, följt av ytterligare två sänkningar under 2026. Samtidigt revideras prognosen för kärninflationen 2025 upp till 2,8 från tidigare 2,5 procent, medan prognosen för 2026 lämnas oförändrad på 2,2 procent. Tillväxtprognosen för 2025 justerades ned betydligt, från 2,1 till 1,7 procent. För 2026 är förändringen mer marginell, från 2,0 till 1,8 procent.

En intressant aspekt i den sammanställning som görs av de enskilda direktionsmedlemmarnas prognoser är att osäkerheten bedöms ha ökat. Hela 17 av 19 ledamöter anser att osäkerheten kring BNP-tillväxten har ökat, och 18 av 19 ser nedsidesrisker som dominerande. Liknande förändringar syns i arbetslöshetsprognosen, där fler ser en ökad risk för högre arbetslöshet. När det gäller inflationen ser fler en uppsidesrisk, trots att prognosen redan har justerats upp.

Sammanfattningsvis har tillväxtprognosen sänkts, men räntebanan ligger fast, vilket naturligtvis beror på högre faktisk och förväntad inflationen. Feds nuvarande bedömning är att den ökade varuinflationen under årets första månader är övergående, och att även eventuella effekter av tullhöjningar på inflationen endast ger en nivåeffekt utan att skapa en ihållande inflationsökning. Vi uppfattar Feds syn som väl avvägd, men det finns en tydlig risk att både inflationen och den reala ekonomin påverkas mer än vad de för närvarande räknar med.

Om inflationen och BNP-tillväxten börjar utvecklas i olika riktningar finns det skäl att tro att Fed i första hand kommer att föra en mer restriktiv penningpolitik för att hålla inflationsförväntningarna i schack. Även dollarförsvagningen kan vara en faktor som talar för ett sådant agerande.