Mindre optimism inom både näringsliv och hushåll

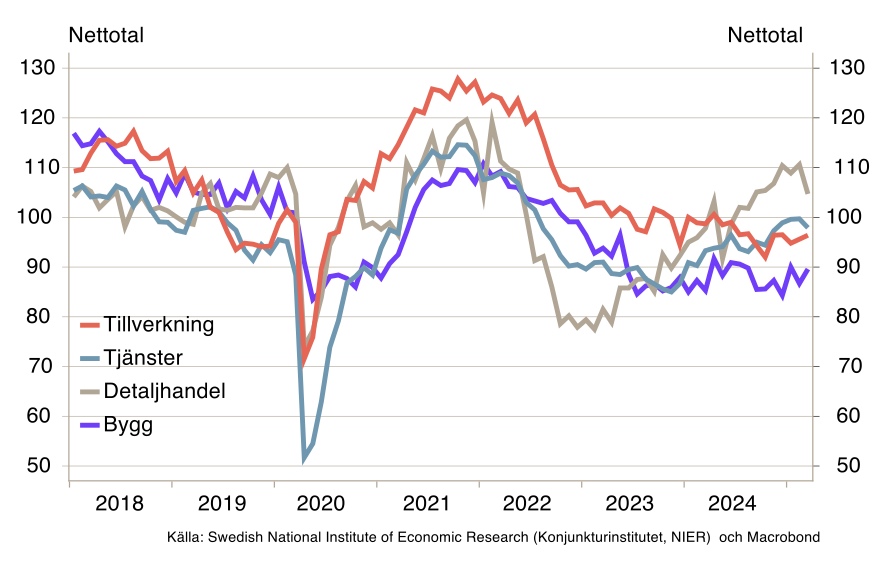

Fallet i Barometerindikatorn drevs huvudsakligen av lägre förtroende inom parti- och detaljhandeln samt tjänstesektorn (se diagram 1). Inom handeln rapporterar företagen en avtagande tillväxt i försäljningsvolymer samtidigt som lagren växer, och färre företag tror på ökad försäljning framöver. Inom tjänstesektorn har pessimismen om nuläget ökat och färre företag ser en positiv efterfrågeutveckling framöver.

Byggsektorns konfidensindikator steg marginellt, då företagen rapporterar en något mer positiv syn på sysselsättningen. Dock kvarstår utmaningar med tunna orderböcker. Inom tillverkningsindustrin steg konfidensindikatorn svagt, drivet av en viss minskning i färdigvarulagren och en mindre ökning av orderböckerna.

Diagram 1: Konfidensindikatorer för branscher inom näringslivet

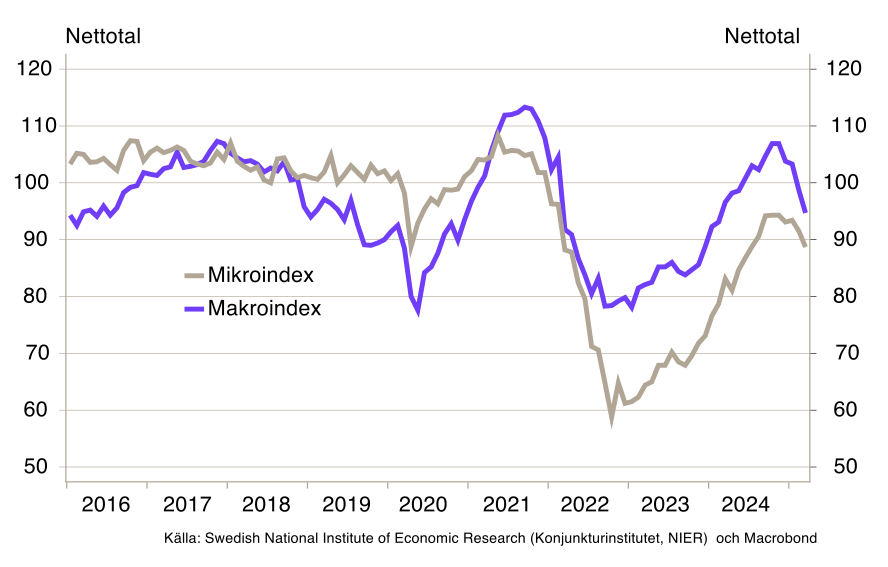

Hushållens konfidensindikator föll kraftigt till 89,8 i mars, vilket innebär en nedgång med drygt 11 indexenheter sedan november. Fallet beror främst på en kraftig nedgång i makroindexet, som speglar hushållens syn på den svenska ekonomin (se diagram 2). Även mikroindexet, som mäter förväntningarna på den egna ekonomin, har sjunkit tydligt. Nu är det endast en liten övervikt av hushåll som tror på en förbättrad privatekonomi det kommande året. Detaljhandelsvolymerna har varit nedpressade i förhållande till övrig konsumtion sedan 2022, men sedan kom en stark avslutning på 2024 i och med decemberförsäljningen. Nu under morgonen kom statistik som visade på att försäljningsvolymerna inom detaljhandeln stod stilla mellan januari och februari och därmed fortsatt är på lägre nivåer än i december.[3] Nedgången i hushållens konfidensindikator tyder på att det på kort sikt kan komma att bli sämre innan det blir bättre.

Diagram 2: Delindex i konsumentförtroendeindex

Tecken på stigande inflationsförväntningar – ökad oro inom Riksbanken?

I onsdags publicerades även protokollet från förra veckas penningpolitiska sammanträde. Många ledamöter bedömer att den senaste tidens höga inflation är tillfällig[4] och delvis orsakad av stigande världsmarknadspriser på vissa livsmedelsråvaror, som kaffe och kakao. Samtidigt pekar de på att kronan förstärkts under februari och mars, vilket bör ha en dämpande effekt på inflationen framöver.

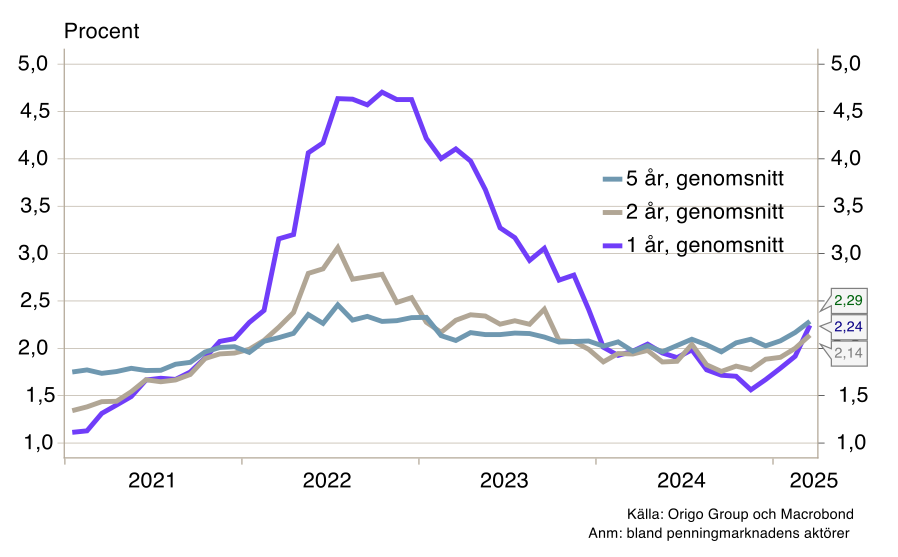

Flera ledamöter understryker att övergående kostnadschocker inte oroar dem, så länge som inflationsförväntningarna är väl förankrade vid målet och det inte finns några tendenser kring ändrat prissättningsbeteende bland företagen. Det har rapporterats statistik sedan dess som kan få orosnivån bland dem att stiga. Samma morgon som räntebeslutet offentliggjordes (20 mars), släppte Origo resultatet från undersökningen (görs på uppdrag av Riksbanken) som visade på att inflationsförväntningarna steg på 1, 2 respektive 5 års sikt och ligger över inflationsmålet (se diagram 3).[5] Förväntningarna om inflationen om 5 år steg till 2,3 procent, vilket är den högsta nivån sedan januari 2023 (då var inflationen 9,3 procent). Att långsiktiga inflationsförväntningar stiger och etableras över målet kan bli ett problem för direktionen, som troligen inte kommer tolerera en fortsatt uppgång.

Diagram 3: Inflationsförväntningar

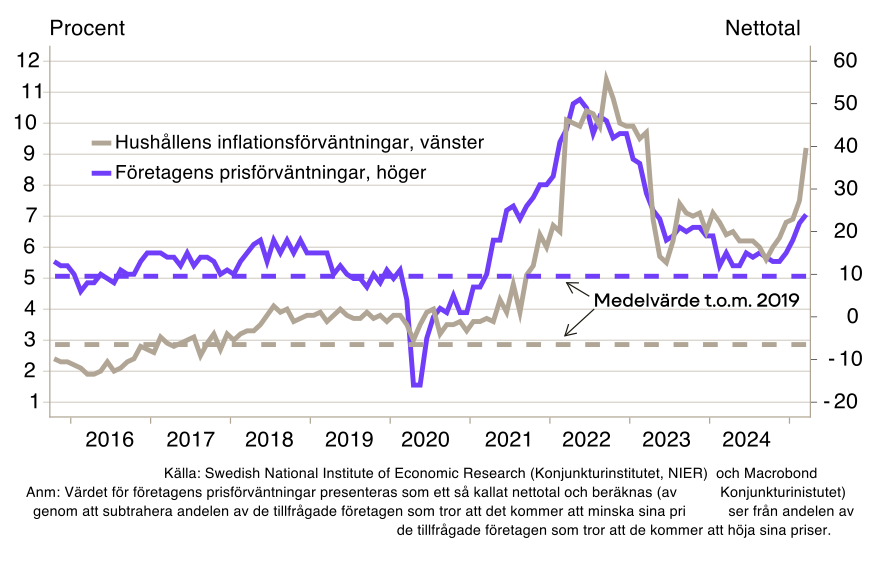

Veckans konjunkturbarometer levererade fler oroande signaler. Inflationsförväntningar bland hushållen steg (se diagram 4). Även om inflationsförväntningarna i sig inte är särskilt pricksäkra vad gäller att förutse den faktiska inflationsutvecklingen, kan de ändå ha betydelse för prisutvecklingen. Vidare indikerar undersökningen att en större andel av de tillfrågade företagen väntar sig högre försäljningspriser de kommande tre månaderna. I protokollet framgår det att Aino Bunge ska ha sagt att ” […] vi följer utvecklingen med stor vaksamhet, särskilt när det gäller prissättningsbeteendet: Eventuella signaler från företagen om större eller mer frekventa prishöjningar måste bevakas noga.”

Diagram 4: Hushållens inflationsförväntningar och företagens prisplaner

Avslutande kommentar

Riksbankens nuvarande räntebana visar att styrräntan förblir oförändrad under prognosperioden. Förste vice riksbankschef Anna Breman uttrycker sig väl när hon säger att banan "[...] snarare ska ses som en reflektion av riskbilden än en prognos att styrräntan kommer att vara oförändrad under hela prognoshorisonten på tre år." De senaste indikatorerna tyder på att konjunkturåterhämtningen förlorar fart, vilket i sig skulle motivera en lägre styrränta. Samtidigt har inflationsförväntningarna stigit, och fler företag planerar att höja sina priser. Det gör att det finns en tydlig risk att Riksbankens nästa steg blir en räntehöjning.

[1] Samma dag presenterade de även en uppdaterad konjunkturprognos. Se mer om den här.

[2] Barometerindikatorn och BNP-tillväxten (i årstakt) tenderar att samvariera och en enhets uppgång (nedgång) i barometerindikatorn har i genomsnitt inneburit en BNP-tillväxt som är 0,2 procentenheter högre (lägre). Sedan i december 2024 har barometerindikatorn sjunkit med 2,4 indexenheter.

[3] Säsongsrensade data.

[4] Årstakten för inflationen kommer dock att vara fortsatt något förhöjd året ut som en följd av den så kallade korgeffekten.

[5] Avser mätningen som görs bland penningmarknadens aktörer. I de efterföljande siffror som hänvisas till avses medelvärdet.

Relaterat material

Konjunkturinstitutets barometer

Riksbanken penningpolitisk rapport

Genom att anmäl dig till vårt nyhetsbrev! godkänner du vår personuppgiftspolicy. Du kan avanmälan dig när som helst.