Tillväxten överraskade positivt under 2024. Vad nu?

Kring årsskiftet 2023/2024 tillfrågades analytikerkåren[1] om vad de trodde om BNP-tillväxten i USA för 2024. Förväntan låg i genomsnitt på 1,4 procent. Den amerikanska ekonomin växte betydligt mer än så – med 2,8 procent – alltså dubbelt så mycket som de tillfrågade analytikerna trodde. Detta var visserligen precis som i vår prognos från i höstas, men den prognosen var i sin tur uppreviderad jämfört med prognosen ett halvår tidigare (då 2,5 procent).

I konjunkturrapporten från i november prognostiserar vi att tillväxten dämpas och att den amerikanska ekonomin växer med 2 procent 2025. I förhållande till tillväxten 2024, är nedväxlingen dock ganska liten och implicerar en så kallad mjuklandning[2]. Vad har hänt sedan november? Det kortaste och enklaste svaret på den frågan är: väldigt mycket! Desto svårare är det att veta vad utvecklingen innebär för tillväxten i USA framöver.

Kraftig importlyft i januari – kommer det slå mot BNP?

En av de tolv regionala centralbankerna i USA, Atlanta Fed, har en ekonomisk modell som predikterar landets BNP-tillväxt. Kring månadsskiftet februari/mars gjordes stora revideringar i modellens prognos för BNP-tillväxten första kvartalet i år. Strax innan månadsskiftet var prognosen att BNP skulle växa med 2,3 procent, och några dagar senare att BNP-tillväxten skulle bli -2,3 procent.

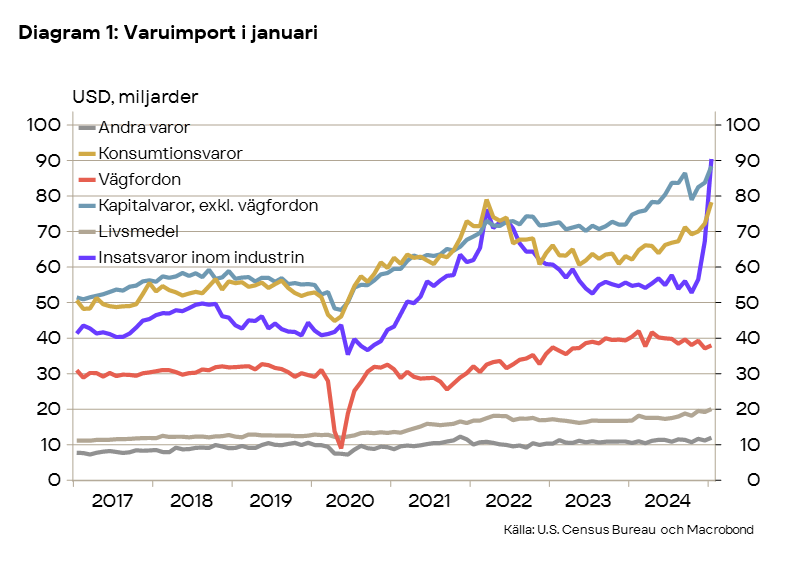

Den stora revideringen har flera delförklaringar. Det som hade störst påverkan var en stor ökning i varuimporten i januari. Modellens tolkning är sannolikt att mer import används för att mätta inhemsk efterfrågan och på så vis tränger undan inhemsk produktion.

Den här gången kanske det inte blir fallet. Det är framför allt import av insatsvaror till industrin som ökade kraftigt (se diagram 1) och detta kan vara ett resultat av att företagen avsett föregå högre importtullar. Själva orsaken till att importen ökade så markant tar modellen sannolikt inte hänsyn till. Troligtvis har även insatsvarulagren ökat inom industrin men det kan vara svårt för modellen att fånga upp. Implikationerna för hur BNP påverkas kan dock vara betydande. Tills vidare gör vi bedömningen att importökningen i sig inte får någon betydande effekt på den amerikanska tillväxten.

Mindre optimistiska hushåll håller i slantarna

Även indikationer om lägre privatkonsumtion påverkade modellens prognos negativt. Den inhemska privata konsumtionen står för en stor del av efterfrågan på allt som produceras inom landet och därför får en svagare konsumtionsutveckling betydande effekter på BNP. Det har inkommit signaler om att konsumtionen utvecklades svagt i början av året. Enligt statistiken backade konsumtionen med ungefär en halv procent i januari jämfört med i december förra året. Samtidigt föll också detaljhandelsförsäljningen med över 1 procent.

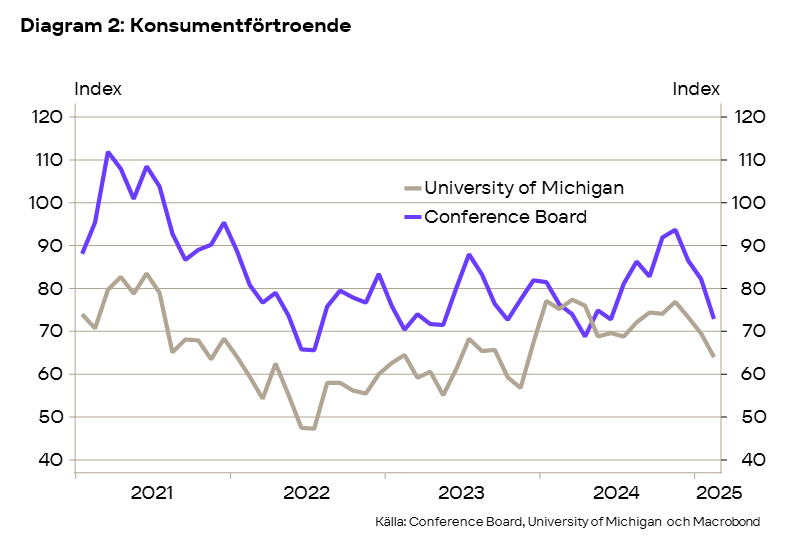

I synnerhet verkar det vara stämningsläget bland konsumenterna som gjort avtryck. Både i en mätning som görs av University of Michigan och i en mätning som görs av the Conference Board, är det tydligt hur hushållens syn på nuläget och framtiden har försämrats betydligt de senaste månaderna (se diagram 2).[3] Sedan mitten av februari noterar vi dessutom stora negativa rörelser i amerikanska aktier och sedan årsskiftet är det breda aktieindexet S&P500 ned med cirka -6 procent. Börsfallet kan påverka konsumtionen, dels som ett resultat av att amerikanska hushålls förmögenheter minskar, dels också om nedgången i sig ger en känsla av oro.

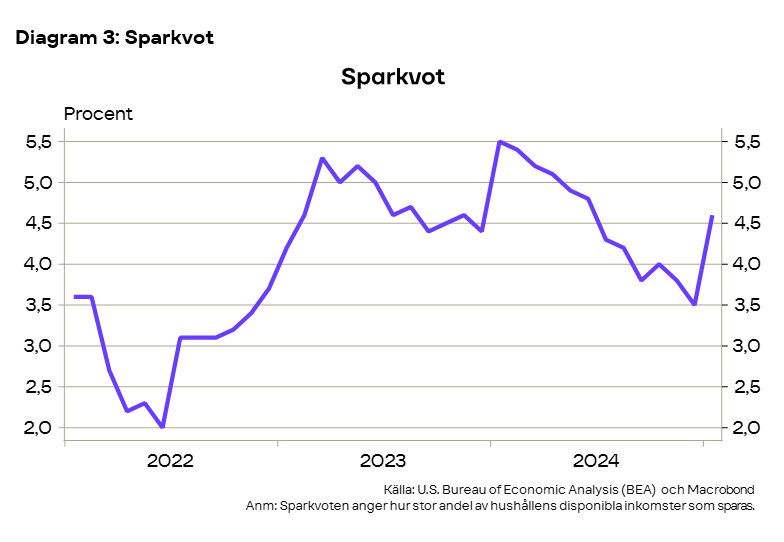

Effekten av lägre konsumentförtroende på konsumtionen har gått genom ett högre sparande: mellan december och januari ökade hushållens sparande från 3,5 till 4,6 procent (se diagram 3). Dock har det ännu inte gjort några större avtryck på sysselsättning och inkomster. I fredags (7 mars) publicerades sysselsättningsstatistik i form av nonfarm payrolls, som visade att både sysselsättning och timlöner fortsatte att växa i god takt i februari. Detta följde på höga ökningstakter i disponibelinkomster i januari: reala disponibelinkomster steg med hela 0,5 procent mellan december och januari.

Om inte hushållens framtidsoptimism förbättras kan det bli så att sparandet fortsätter öka, vilket får en direkt effekt på konsumtionen. Om inte investeringar, offentlig konsumtion, eller export kompenserar för efterfrågebortfallet från hushållen, finns en risk att sysselsättningen påverkas negativt, vilket som regel är det vi brukar se att den gör med viss eftersläpning, och detta skulle ytterligare förvärra konjunkturen.

Knepigt läge för centralbanken

Signalerna om en något sämre konjunkturutveckling gör att flera sänkningar under 2025 kan bli aktuella. Men centralbanken kan komma att ställas inför en svår avvägning. I onsdags rapporterades KPI för februari i USA. Utfallet bekräftar att inflationen fortsätter befinna sig en bit över inflationsmålet Om handelskonflikterna fortsätter att förvärras och USA inför högre tullar på import från fler länder, kan inflationen i USA stiga samtidigt som konjunkturen blir svagare. Inköpschefsindex för tillverkningsindustrin i februari visade att delindex som produktion, sysselsättning och nya order föll tillbaka, medan prisförvätningarna steg till de högsta nivåerna på över 2 år.

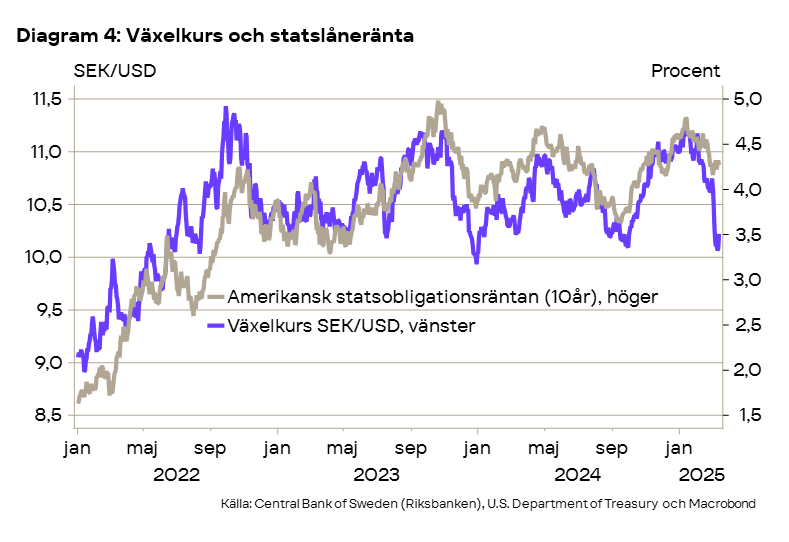

Den amerikanska dollarn har försvagats betydligt sedan årsskiftet, i skrivande stund med ungefär 80 öre mot kronan (se diagram 4). Försvagningen har sammanfallit med en nedgång i amerikanska räntor men i förhållande till räntefallet är dollarförsvagningen stor. En möjlig förklaring är att svagare konjunktursignaler i USA har fått investerare att söka sig bort från riskfyllda tillgångar i landet. Samtidigt försvårar det fortsatt höga inflationstrycket för centralbanken att bedriva en mer expansiv penningpolitik, vilket kan förklara varför räntefallet inte varit större.

Risk för bakslag i USA:s ekonomi

Det råder stor osäkerhet om hur den amerikanska ekonomin kommer utvecklas de närmsta par åren. Den utveckling för amerikansk BNP som förutsågs när vi i höstas lade prognosen för USA implicerar en så kallad mjuklandning. Vår nästa konjunkturrapport kommer att släppas i mitten av maj. Den generella stökigheten påverkar stora delar av världen – på många sätt negativt. Men vi håller det inte som särskilt osannolikt att den amerikanska ekonomin kommer straffas mycket hårdare än många andra av den utveckling som vi ser. Kanske kommer vi under några år framöver att överraskas av att amerikansk tillväxt blir betydligt lägre än väntat?

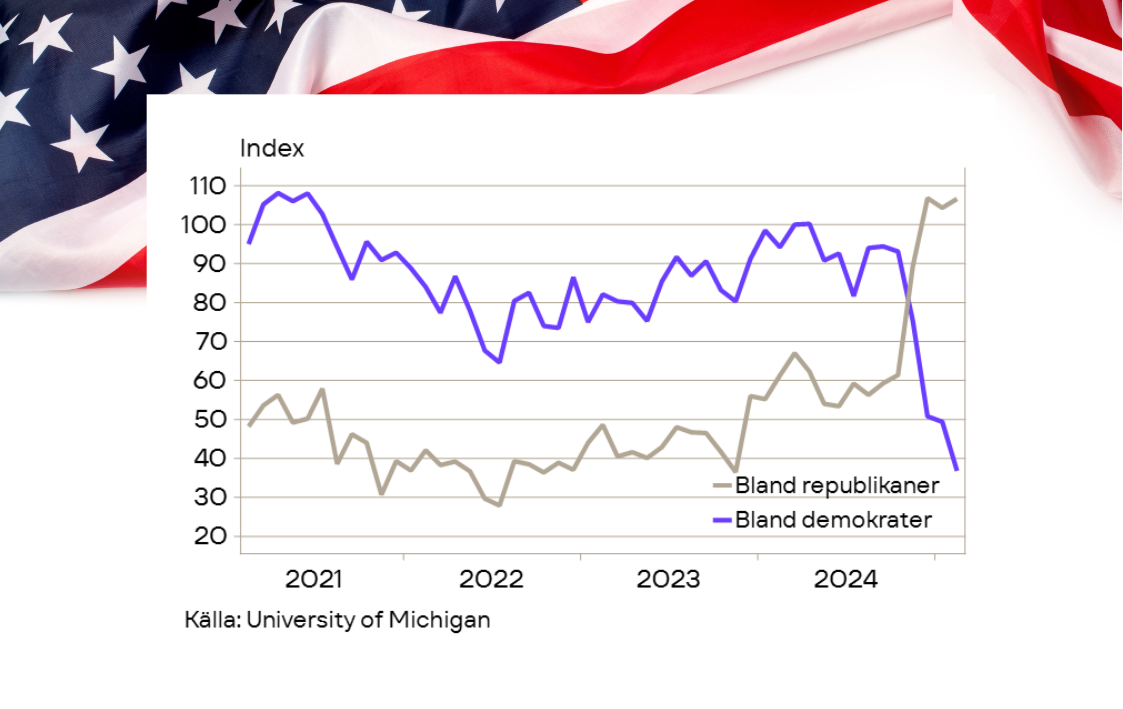

Veckans graf: Framtidstro bland demokratiska respektive republikanska väljare

Efter presidentvalet i USA steg framtidstron bland republikanska väljare medan den sjönk kraftigt bland demokrater. Omslag av denna magnitud är något som, i alla fall i denna mätning, hör till vanligheten vid maktskiften.

[1] Undersökningen är gjord av Consensus Economics.

[2] En mjuklandning innebär att ekonomin går från högkonjunktur till balanserat resursutnyttjande och att en lågkonjunktur undviks.

[3] I undersökningen från University of Michigan kan vi se att stämningsläget bland republikanska hushåll förbättrats avsevärt sedan november 2024, medan försämringen bland demokratiska hushåll är av liknande storleksordning. Omslag av denna magnitud är dock vanliga tiden runt ett presidentval. Se veckans graf i slutet av denna artikel.