Vi på Teknikföretagen kommer därför att bevaka och analysera de ekonomiska effekterna av detta framöver. Som ett första steg, fokuserar vi på att kartlägga och analysera den exponering som svenska företag har mot den amerikanska marknaden vad gäller handel av varor och tjänster. Vi fördjupar oss även i svenska stål- och metallproducenters handelsrelationer med USA efter den senaste tidens diskussioner om att återinföra stål- och aluminiumtullar.

En tjugondel av svensk teknikproduktion går på export till USA

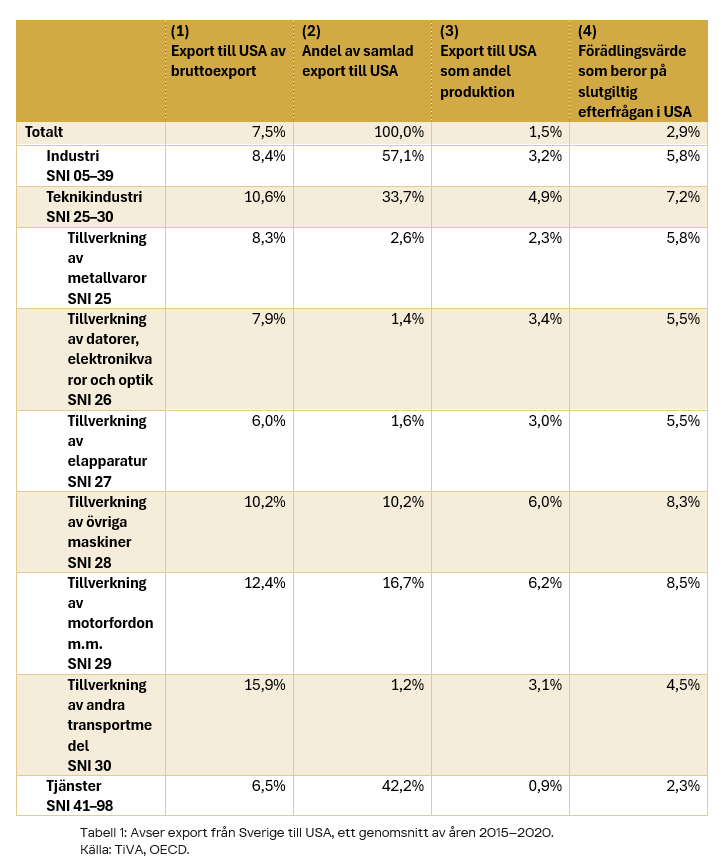

Sverige är ett handelsberoende land vars importjusterade export uppgår till ungefär en femtedel av den totala bruttoproduktionen[1]. Mellan åren 2015-2020 utgjorde exporten till USA i genomsnitt 7,5 procent av Sveriges samlade export. Ungefär 9,6 procent av Sveriges samlade export av industrivaror[2] och 6,7 procent av Sveriges tjänsteexport gick under samma period till USA. Av Sveriges bruttoexport av teknikindustrivaror[3] gick 10,6 procent till USA, men andelen varierar en del mellan undergrupperna, se första kolumnen i Tabell 1 nedan.

Andelen av den svenska industrins bruttoproduktion som exporteras till USA är relativt låg.[4] Ungefär 5 procent av svensk bruttoproduktion inom teknikindustrin exporteras till USA. Det är dock högre än den andel av total produktion i Sverige som exporteras till USA, vilken under samma period var 1,5 procent. Precis som för exporten i stort, skiljer sig andelen åt för olika branscher, se tredje kolumnen i Tabell 1.

Industrins förädlingsvärde som beror på amerikansk efterfrågan

För att förstå hur svenska företag påverkas av framtida handelshinder, eller potentiella handelskrig, kan bilden kompletteras genom att undersöka hur mycket av svenska branschers förädlingsvärde som beror på slutgiltig efterfrågan i andra länder. Internationella input-output-tabeller gör det möjligt att uppskatta detta.

Input-outputstatistiken återspeglar hur inhemska teknikindustrier är kopplade till andra länders efterfrågan, även när ingen direkt handelsrelation existerar. På så sätt uppskattas effekten av slutlig efterfrågan på utländska marknader på inhemsk produktion. Den internationella organisationen OECD gör sådana beräkningar och vi utgår från de resultat som finns publicerade i deras så kallade TiVA-databas. Beräkningarna sträcker sig fram till och med år 2020. Ekonomier och handelsflöden har naturligtvis förändrats sedan dess, men vi är av uppfattningen att utvecklingen sedan dess inte har varit så stor att det ändrar de slutsatser vi drar.

Mellan 2015 till 2020 skapades nästan en tredjedel av Sveriges förädlingsvärde på grund av slutgiltig efterfrågan från andra länder (se fjärde kolumnen i Tabell 1). Drygt 3 procent av förädlingsvärdet som skapades i Sverige var ett resultat av slutgiltig efterfrågan från USA. För svensk industri var denna siffra betydligt högre (6 procent) men lägre för tjänstesektorn (drygt 2 procent). Svenska teknikföretags förädlingsvärde som skapades på grund av efterfrågan i USA uppgick i genomsnitt till 7,2 procent under perioden. Svenska teknikföretag är alltså mer exponerade mot USA än det svenska näringslivet i stort.

Sammanfattningsvis kan vi konstatera att relativt liten andel av Sveriges samlade export går till USA, men att svenska teknikföretag är betydligt mer exponerade mot USA jämfört med den svenska ekonomin i stort. Ökade importtullar till USA kan därmed få större effekt på svenska teknikföretag än till exempel svenska tjänsteföretag, inte bara för att den direkta exporten av varor till USA skulle minska men även för att svenska teknikföretag har större indirekta kopplingar till USA då de till exempel exporterar insatsvaror till andra länder, som i ett senare led är en del av en färdig produkt som exporteras till USA.

Stålsektorn i fokus

Trump avser höja importtullarna på stål och aluminium i mars

Tidigare i veckan fattade Donald Trump ännu ett exekutivt beslut, med motiveringen att det ligger i nationens säkerhetsintresse att stärka den amerikanska stålindustrin. Beslutet innebär att import av stål och aluminium från i princip alla länder ska beläggas med en tull på 25 procent.

Stål- och metallhandeln mellan USA och Europa är liten

Stål- och metallframställning ingår i SNI-grupp 24. För svenska företag inom denna bransch gick cirka 3,5 procent av den totala exporten i branschen direkt till USA, vilket motsvarar strax under 2 procent av branschens totala bruttoproduktion. Därför bedöms effekten av minskad export till USA på det förädlingsvärde som skapas inom svensk stål- och metallindustri bli begränsad.

Den allra största delen av exporten från branschen går till andra länder inom EU. I förhållande till den totala stål- och metallframställningen inom EU, utgör importen från USA mindre än två procent. Därmed skulle eventuella motåtgärder i form av tullar på amerikanska stål- och metallprodukter sannolikt ha en marginell påverkan på svenska företag i branschen.

Ändrade flöden kan dock komma att påverka priserna i Europa

I förhållande till den totala stål- och metallframställningen i USA uppgår den totala importen till ungefär en fjärdedel. I förhållande till den totala produktionen inom EU utgör det drygt en tiondel. Om andra länder skulle styra om en betydande del av sin export till den europeiska marknaden skulle det få märkbara effekter på stål- och metallpriserna.

Hur handelsflödena påverkas beror bland annat på prisutvecklingen i USA, vilken i sin tur påverkas av hur mycket den inhemska stål- och metallindustrin kan öka sin produktion samt till vilket pris. För närvarande är kapacitetsutnyttjandet inom den amerikanska stålindustrin relativt lågt, vilket innebär att en prisuppgång, påhejad av importtullar, kan leda till ökad produktion. Det är dock osannolikt att mer än hälften av den nuvarande importen kan ersättas av inhemsk produktion, åtminstone på kort till medellång sikt. Om kapacitetsutnyttjandet skulle öka till det historiska genomsnittet från 1990–2007, skulle ungefär en tredjedel av importen kunna ersättas av inhemsk produktion.

Bra för amerikanska stål- och aluminiumproducenter men dåligt för andra amerikanska företag

Tullarna innebär att amerikanska företag får betala mer för sitt stål och aluminium. En indikation på prisökningens storlek kan fås genom att jämföra terminskontrakt i USA och Europa. Efter tullbeskedet steg priset på, till exempel, varmvalsade coils med leverans i april på den amerikanska marknaden med cirka 5,5 procent, medan motsvarande kontrakt i Europa sjönk något.

Amerikanska stål- och aluminiumproducenter gynnas av tullarna genom högre priser och ökad produktion, vilket syns i hur aktiemarknaden mottog beskedet. Aktiekurserna för två av USA:s största stålproducenter, Nucor Corporation och U.S. Steel, steg med 5,8 respektive 4,7 procent efter beskedet. Samtidigt innebär tullarna ökade kostnader för insatsvaror i många andra branscher, så som metallintensiva teknikindustrier, vilket kan försämra deras konkurrenskraft.

Kontakt

[1] Den importjusterade exporten består av Sveriges samlade export exklusive den import som kommer in för att vända som export utan att någon vidare förädling av produkten har skett. Detta sätts i relation till det samlade produktionsvärdet mätt i baspriser vilket är det pris producenten möter (BNP till marknadspris – produkskatter + produktsubventioner).

[2] Industrin sammansättning enligt OECD:s beskrivning som omfattar SNI 05-39.

[3] Många av Teknikföretagens varuproducerande medlemmar tillhör SNI-grupperna C25-C30 och C33. SNI-gruppen C33 är dock inte utbruten i den statistik som vi använder och därför refererar vi genomgående till C25-C30 när vi skriver om teknikindustrin.

[4] Se förklaring av bruttoexport som andel av bruttoproduktion i not 1.