Hushållens konsumtion föll från mitten av 2022 och fram till första kvartalet 2023 i kölvattnet av hög inflation och höga räntor. Sedan dess har den stått och stampat på samma nivå. [1] Här görs en något mer detaljerad analys av hushållens konsumtion, med speciellt fokus på konsumtionen av varaktiga varor.[2] Hushållens syn på den egna ekonomin verkar fortsätta förbättras och en allt större andel ser framför sig ökade inköp av kapitalvaror. Ökade inkomster och minskade räntor är sannolikt viktiga faktorer för att förklara utvecklingen. Samtidigt är det möjligt att den uppgång i konsumtionen som vi hoppas på kommer att hämmas något av ökat sparande.

Förra veckan publicerades BNP-utfallet för tredje kvartalet och det är tydligt att det inte hade påbörjats någon uppenbar återhämtning (läs mer om BNP-utfallet här). Från efterfrågesidan utgör de svenska hushållens konsumtion nästan hälften av BNP. Det är därför svårt att se att svensk ekonomi ska kunna ta sig ur lågkonjunkturen utan att det sker en betydande återhämtning i efterfrågan som kommer från hushållen. Mot bakgrund av att aktiviteten bland många av våra viktigaste handelsmotparter i omvärlden väntas förbli låg under en period framöver, är detta kanske till och med viktigare än vid tidigare konjunkturåterhämtningar.

Konsumtion av varaktiga varor har stor betydelse trots låg vikt

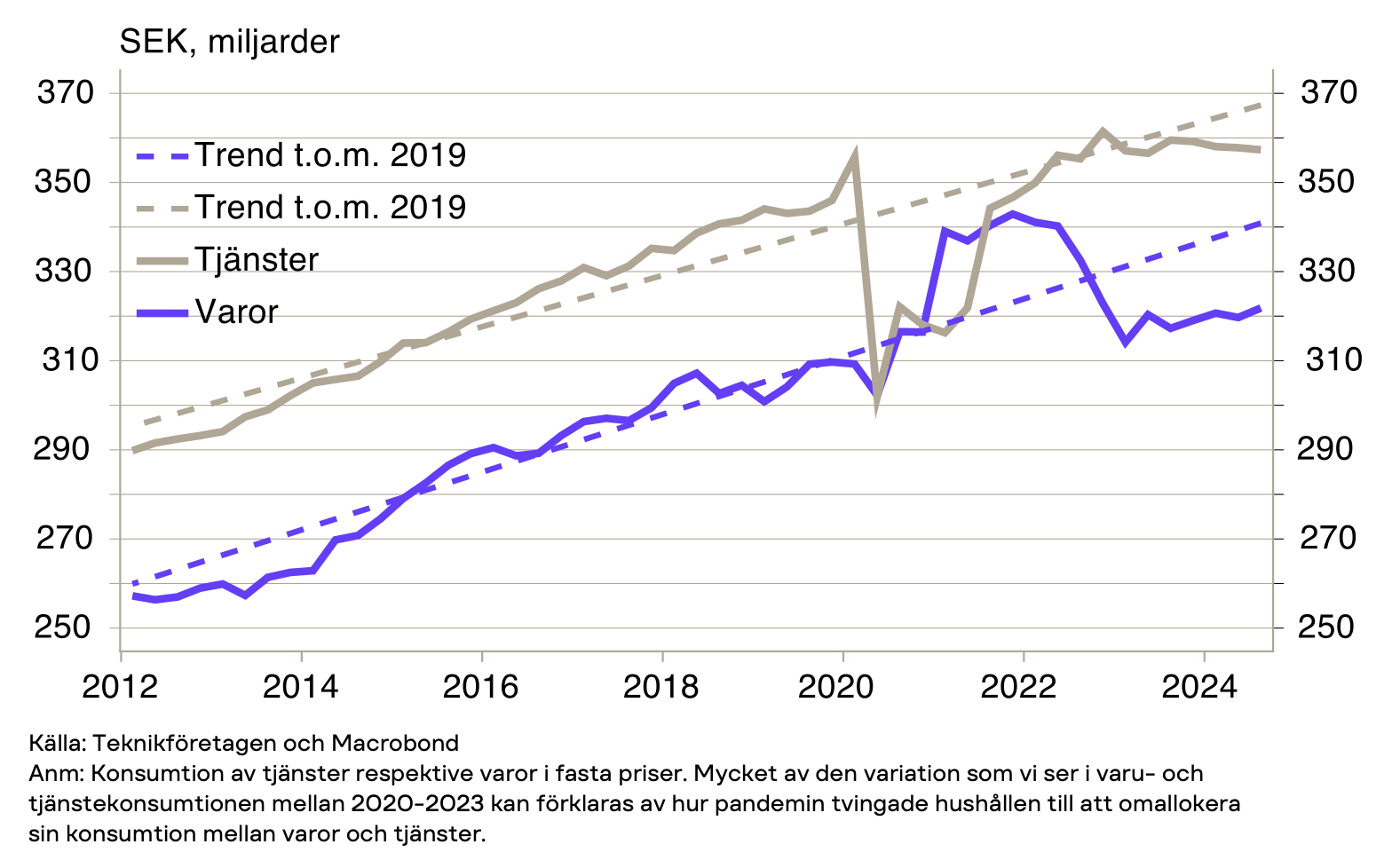

De senaste åren har hushållens varukonsumtion utvecklats svagare än tjänstekonsumtionen (se diagram 1). Bland varor är minskningen som störst för undergruppen varaktiga varor, vilket inte är förvånande; konsumtionen av varaktiga varor brukar röra sig uppåt och nedåt i stort sett samtidigt som total varukonsumtion, men magnituden i rörelsen är typiskt 3 gånger så stor. Under 2000-talet har ungefär 9 procent av hushållens utgifter allokerats till konsumtion av varaktiga varor. Detta kanske inte låter så mycket, men som precis nämndes är svängningarna i varaktig konsumtion stora och därför blir bidragen till upp- och nedgångar i total konsumtion betydande.

Diagram 1. Varu- respektive tjänstekonsumtion

Hushållen är mindre negativa/mer positiva

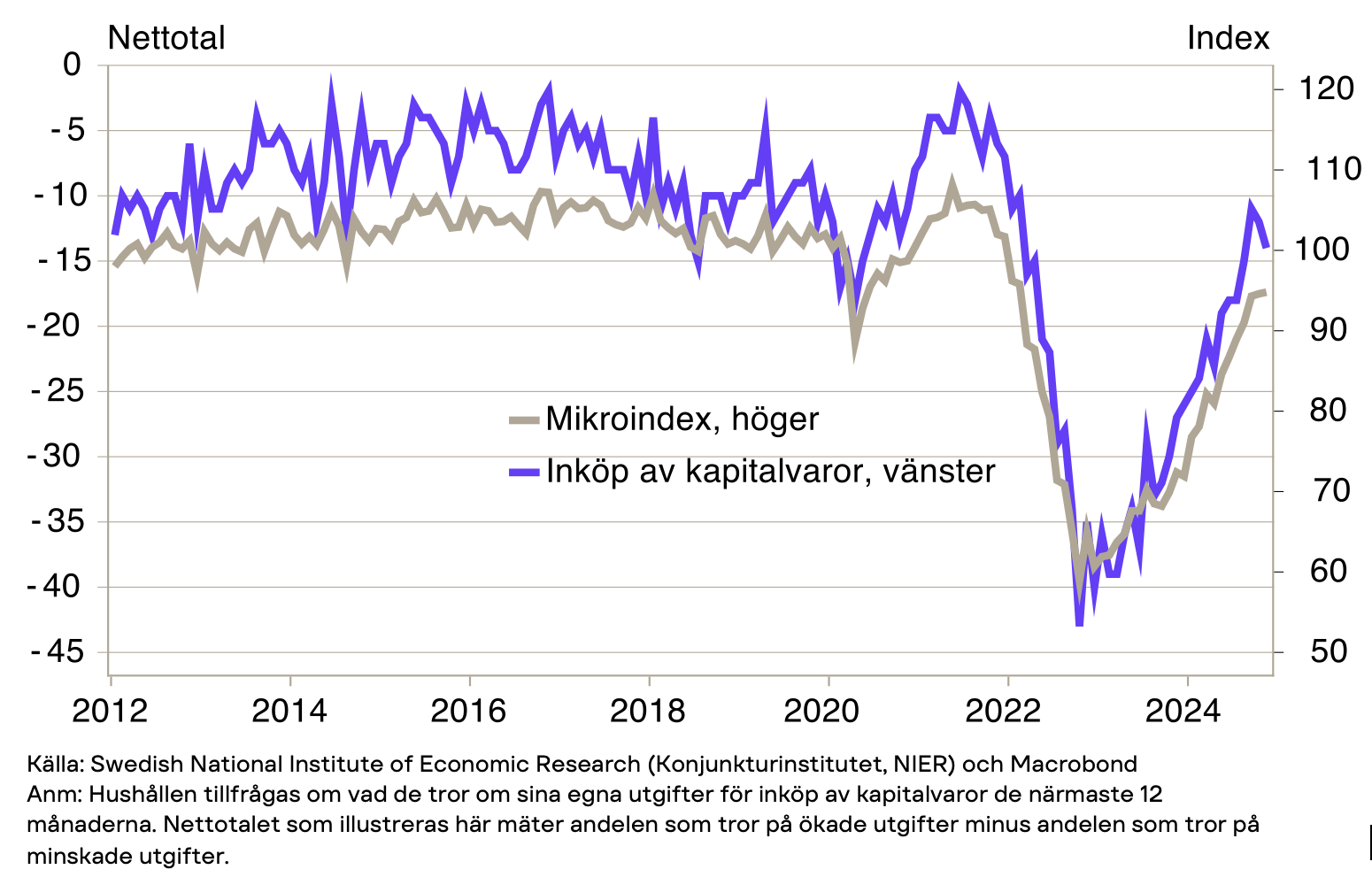

Kan vi vänta oss att hushållens konsumtion av varaktiga varor kommer i gång inom kort? Konjunkturbarometern för november publicerades nyligen. I denna kan vi utläsa att hushållens bild av den egna ekonomin, det så kallade mikroindexet, fortfarande är något lägre än vanligt. Indexet har dock stigit trendmässigt sedan slutet av 2022, då det var nere på den lägsta nivån någonsin (se diagram 2). Novemberutfallet innebär att denna trend håller i sig än så länge.

Diagram 2. Mikroindex och inköp av kapitalvaror

Mikroindexet skapas genom att väga samman andra delindex, däribland ett index som utgår från hushållens svar på frågan om vad de tror om egna inköp av kapitalvaror, som exempelvis möbler, vitvaror och elektronik, de närmsta 12 månaderna.[3] Det är fortfarande fler hushåll som tror att deras inköp av varaktiga varor kommer att minska framöver än vad det är hushåll som tror att inköpen kommer att öka (se diagram 2). Sedan två år tillbaka är det dock allt fler hushåll som tror på ökade inköp, och färre på minskade inköp, vilket resulterar i att det så kallade nettotalet (skillnaden mellan andelen som tror på ökade inköp och andelen som tror på minskade inköp) ökat.

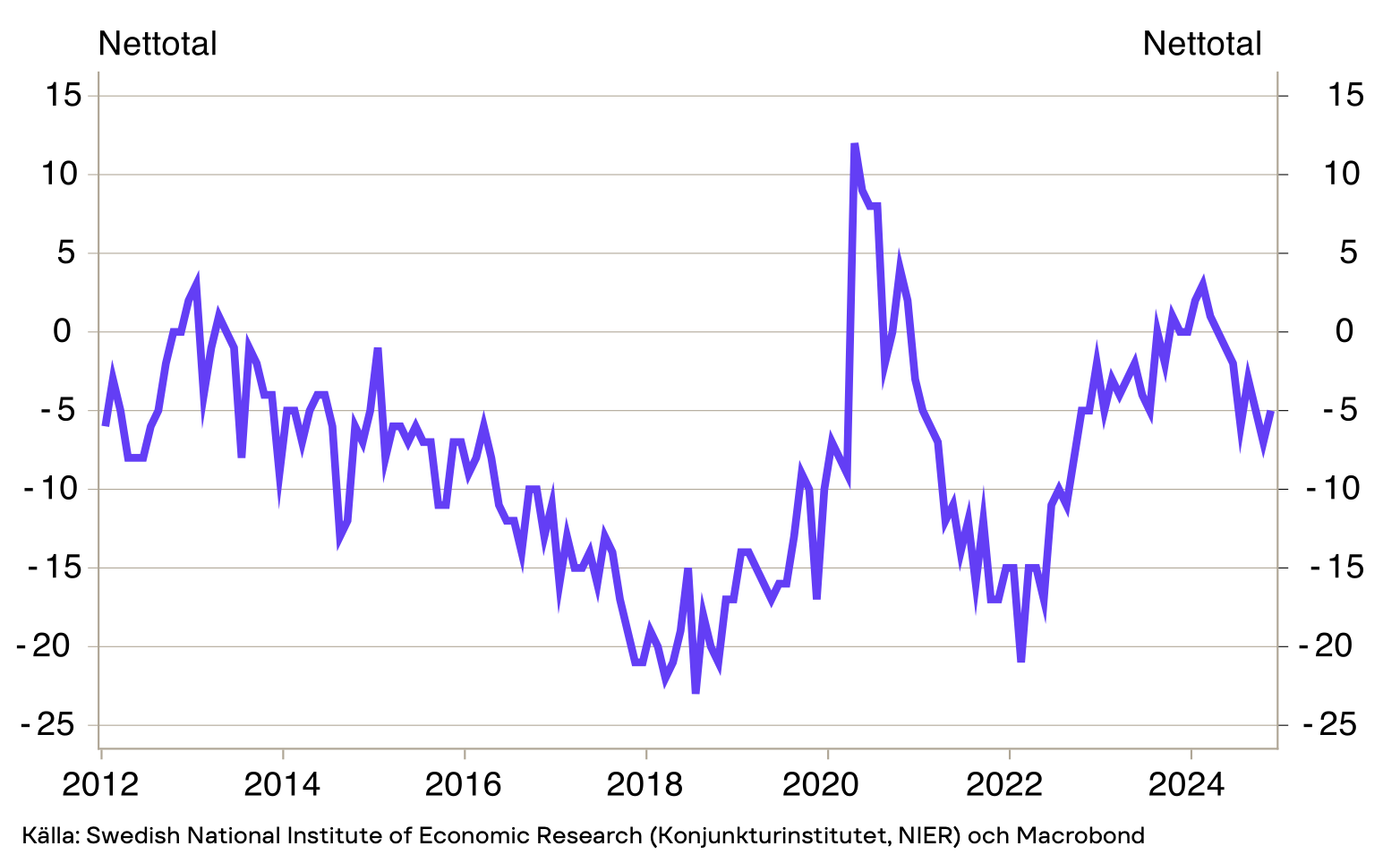

Vår bild är att indexet för inköp av kapitalvaror såväl som mikroindexet kommer att fortsätta stärkas framöver, i takt med att reala inkomster stiger och hushållens ränteutgifter minskar. En fortsatt indexuppgång förutsätter dock att hushållens syn på risken för att själv bli arbetslös fortsätter att minska (se diagram 3). När hushållen upplever att risken ökat tenderar de att som ett första steg skjuta upp inköp av varaktiga varor. En allt annat lika högre tillväxt i reallönerna skulle kunna ha en positiv effekt på konsumtionen. Men samtidigt finns det en betydande risk för att reallöneökningar försämrar svenska företags konkurrenskraft. Tillsammans med en svag konjunkturutveckling i stora delar av omvärlden kan detta leda till en lägre sysselsättningstillväxt, ökad upplevd risk för arbetslöshet, och att totala reala inkomster och konsumtion i slutändan ändå utvecklas svagare.

Diagram 3. Personlig arbetslöshetsrisk

Konsumtionen kan hållas tillbaka av ökat sparande

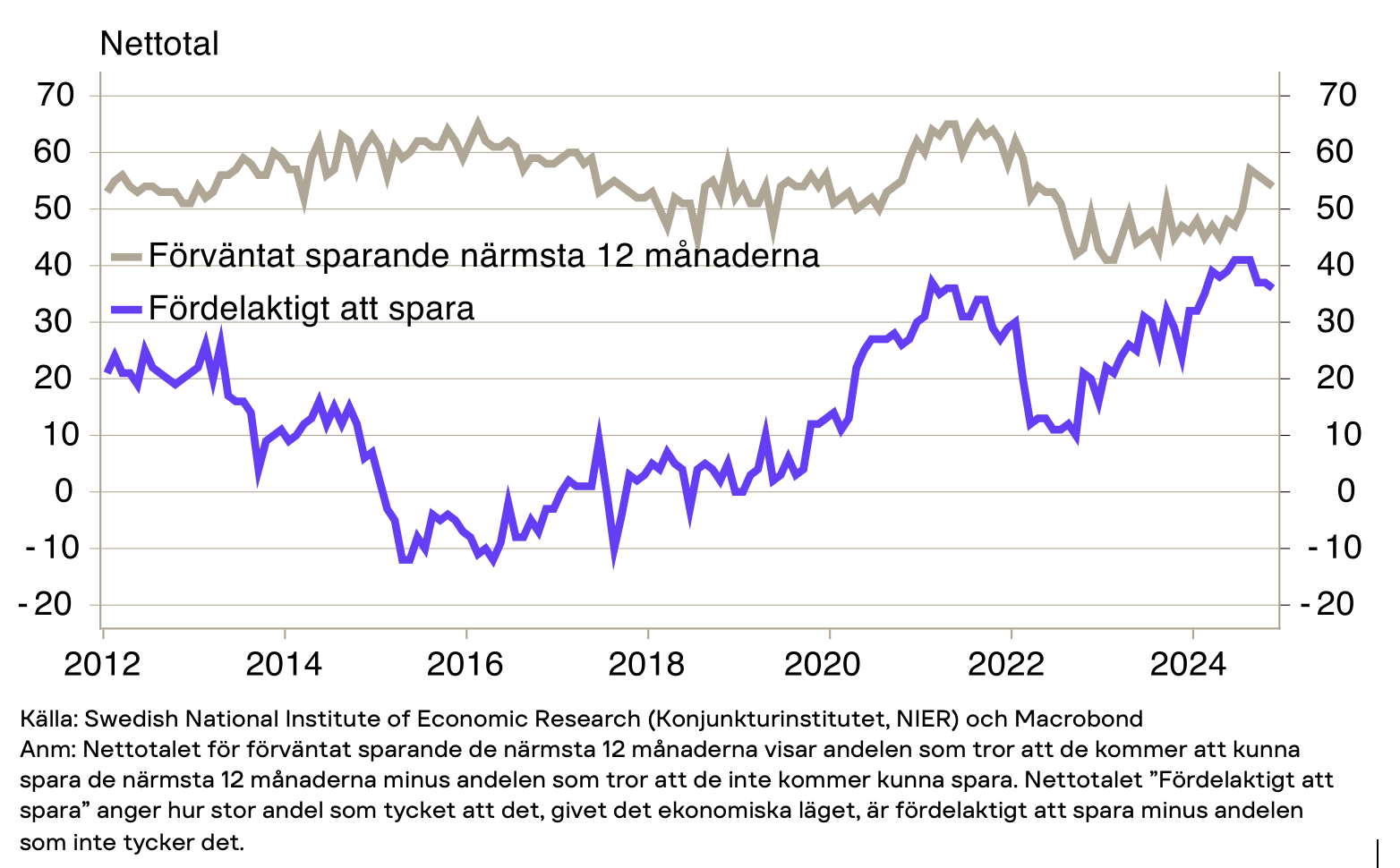

Konsumtionsutvecklingen beror också på hur hushållen väljer att fördela sina disponibla inkomster mellan konsumtion och sparande. Trots att det var fler hushåll än någonsin som vid halvårsskiftet ansåg att det var fördelaktigt att spara, var det en mindre andel än vanligt som trodde att de skulle kunna spara över de närmsta 12 månaderna (se diagram 4). Nu stiger reala disponibla inkomster igen och uppgången framöver kommer förmodligen vara tillräcklig för att säkerställa en konsumtionsökning. Men parallellt kommer ökningen att hållas tillbaka av att många hushåll tidigare önskat - men inte haft möjlighet - att spara. När ökat utrymme i hushållens ekonomi nu uppstår, kommer det att användas till ökad konsumtion men också ökat sparande, vilket indikeras av att hushållens förväntningar om det egna sparandet ökat tydligt det senaste halvåret.

Diagram 4. Sparindikatorer

Positiva bidrag till BNP inom kort

I stora drag består den konjunkturbild som vi målade upp i konjunkturrapporten i november (läs mer här). BNP-tillväxten tilltar framöver och väntas komma in på 1,6 procent för helåret 2025. BNP-utvecklingen har de senaste åren påverkats negativt av den svaga utvecklingen av privat konsumtion och privata investeringar, medan nettoexporten och offentliga utgifter bidragit positivt. Bidraget från nettoexporten väntas framöver bli väldigt lågt, vilket innebär att andra delar måste dra tillväxten. Konjunkturprognosen som lades i november bygger på ökade investeringar och ökad konsumtion. Utfallet för tredje kvartalet gav oss positiva tecken om att investeringarna börjat vända: under tredje kvartalet ökade bostadsinvesteringarna för första gången på nästan 3 år. Som nämnts syns ännu ingen uppgång i hushållens konsumtion. Viktiga och relevanta indikatorer rör sig dock fortsatt i rätt riktning. I frånvaro av ytterligare negativa ekonomiska störningar tror vi att det ekonomiska läget fortsätter förbättras och att hushållens konsumtion börjar bidra positivt till svensk BNP-utveckling redan under årets sista kvartal. Bidraget ökar därefter succesivt under 2025. Hushållens ökade efterfrågan av just varaktiga varor kommer sannolikt att vara betydelsefull för denna förbättring.

[1] Medan totala konsumtionsutgifter (kronor och ören) är högre än någonsin, är konsumtionen i volym (enheter varor och tjänster) betydligt lägre idag än vad den var för 2 år sedan.

[2] Varaktiga varor kännetecknas av att de har en längre livslängd och att konsumenten därmed kan dra konsumtionsnytta från varan under en längre period. Två konkreta exempel är kylskåp och datorer.

[3] I vilken utsträckning som varor inom kategorierna ”varaktiga varor” respektive ”kapitalvaror” överlappar är svårt att säga. Utgångspunkten i denna analys är att överlappningen stort.