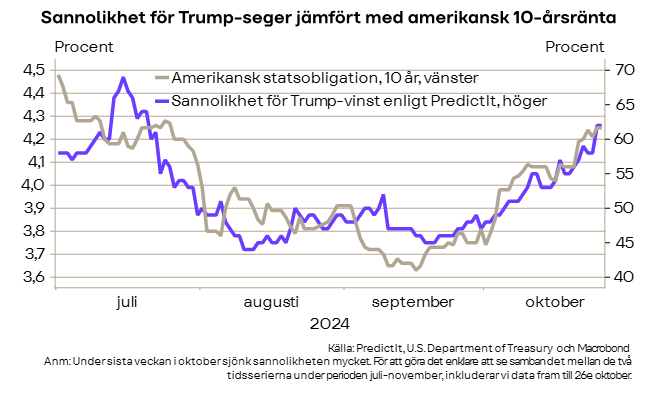

Delvis borde utvecklingen kunna förklaras av en något mer segdragen nedgång i amerikansk inflation och delvis också av den överraskande starka arbetsmarknadsstatistiken för september (se länk) samt en fortsatt hög BNP-tillväxt under det tredje kvartalet. Dessa utfall har fått marknaderna att justera sin syn kring efterfrågan i ekonomin och amerikanska centralbankens räntesänkningar framöver. Därutöver fanns det under perioden juli-november ett ganska starkt positivt samband mellan långa statsobligationsräntor och det stöd som uppmättes för Donald Trump i opinionsmätningarna.

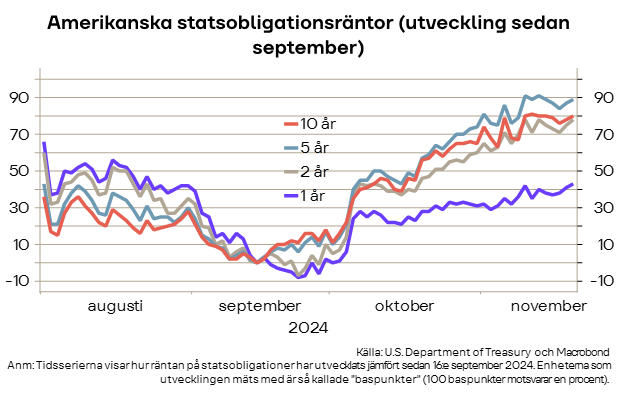

Sedan det stod klart att Donald Trump i början på nästa år blir landets 47:e president, har framför allt räntor med löptider kring ett år eller längre fortsatt att stiga. Med Trump som president ökar enligt de flesta bedömare risken för budgetunderskott och ökad statsskuld. Samtidigt bedöms de föreslagna reformerna leda till högre tillväxt i närtid, och att inflationen förblir högre under en längre period. Detta skulle i sin tur påverka penningpolitiken. Allt detta sammantaget driver upp amerikanska räntor. Uppgången har dragit med sig dollarn, som stärkts mot kronan med ungefär 3 procent. Även det amerikanska aktieindexet S&P500 har stigit med omkring 3 procent efter valet.

Mycket osäkerhet kring Trumps politik

Den politik som Donald Trump gick till val på skulle kunna få stora konsekvenser för den amerikanska ekonomin om den genomförs. I och med att republikanerna kommer ha majoritet i båda kongressens kamrar ökar sannolikheten för stora förändringar. Bland annat säger Trump sig ha för avsikt att minska företags- och inkomstskatter ytterligare. Som nog de flesta känner till, avser han också höja importtullarna, speciellt på varor från Kina. Trump har också aviserat en mycket striktare immigrationspolitik och en av hans mest kontroversiella intentioner är att deportera miljontals individer som sägs befinna sig olagligt i landet.

Det är ovisst i vilken ordning och omfattning som den aviserade politiken faktiskt kommer genomföras. Sedan är det oerhört svårt att förutspå vilka konsekvenser respektive förslag skulle få, delvis direkt på den amerikanska ekonomin men också indirekt på Sveriges ekonomi. Nedan diskuterar vi kort kring möjliga konsekvenser av en sänkt bolagsskatt respektive höjda importtullar.

Sänkt bolagsskatt

För den amerikanska ekonomin skulle en sänkt bolagsskatt sannolikt initialt innebära ökad tillväxt som en följd av att företagen, i alla fall om de tror på att skattesänkningen inte reverseras inom kort, ökar sina investeringar. En ökad efterfrågan i ekonomin skulle kunna bidra till, allt annat lika, högre inflation, högre räntor och en starkare dollar. En skattesänkning kan också leda till ett lägre inflationstryck under en begränsad period om företagen justerar ner sina bruttomarginaler.

Det är troligt att skattesänkningen medför minskade skatteintäkter och ett ökat budgetunderskott. En försämring av amerikanska statsfinanser kan på lite sikt komma att bli ett stort problem. Om finansiella aktörer upplever att risken för att placera i amerikanska statspapper ökar kan räntekostnaderna stiga snabbt. Därutöver är det möjligt att den amerikanska staten till slut tvingas till omfattande budgetnedskärningar, vilket då skulle hämma tillväxten ytterligare.

Effekt på Sverige

En sänkt amerikansk företagsskatt skulle kunna öka efterfrågan på svenska varor och tjänster om, som nyss nämndes, amerikanska bolag ökar sina investeringar. Utöver att efterfrågan från USA kan komma att lida på sikt som en följd av en ytterligare försämring av statsfinanserna, kan en sänkt bolagsskatt i USA vara negativt för svenska bolag om skattesänkningen i USA gör att amerikanska företag, genom lägre priser, kan förbättra sin konkurrenskraft jämfört med svenska företag.

Högre tullar

Beroende på i vilken omfattning tullsatserna höjs, kommer sannolikt importen till USA att minska. Tullintäkterna kan därmed bli lägre än vad Donald Trump räknar med. Det är högst troligt att högre tullsatser leder till högre inflation, delvis som en direkt konsekvens av att importpriserna ökar. Samtidigt kommer efterfrågan att skifta mer mot inhemskt producera varor, vilket leder till att kapacitetsutnyttjandet i USA ökar och med det löner och priser. Om den amerikanska centralbanken, Federal Reserve, fortsätter bedriva en räntepolitik som syftar till att stabilisera inflationen och realekonomisk aktivitet, kommer de att motarbeta inflationsimpulsen med räntehöjningar.

Det är möjligt att högre tullar initialt har en positiv effekt på den amerikanska ekonomin. Men det är inte osannolikt att den positiva effekten övergår till att bli negativ, i takt med att omvärlden svarar med att höja importtullarna på amerikanska varor, samtidigt som Federal Reserve ser sig tvungna att hålla räntan högre. Högre räntor ger en starkare dollar, vilket allt annat lika innebär lägre nettoexport.

Effekt på Sverige

En utförlig analys är en förutsättning för att kunna säga något om vad den troliga effekten är på svensk export. Den spontana slutsatsen är att ökade importtullar är negativt för svensk export och svenska företag, då priser för svensk-producerade varor och tjänster sannolikt kommer att öka för företag och konsumenter i USA. Det påverkar även svenska företag med produktion i USA, vars importerade insatsvaror blir dyrare. Höga tullar på varor importerade till USA från Kina kan leda till att kinesiska varor styrs om till den europeiska marknaden och att EU behöver inrätta skyddsinstrument för att inte överflödas av dessa. Sammantaget kan det begränsa effektiviteten i det globala handelssystemet som helhet och leda till ökade kostnader för företag, samt i förlängningen konsumenter. Det är dock svårt att förutse hur svenska företag (och företag från andra länder) kommer att agera för att helt eller delvis kringgå de negativa effekterna som tullarna har. Ett möjligt scenario är att företag omlokaliserar eller skalar upp produktion i länder som inte omfattas av tullar. Svenska exporterande företag konkurrerar naturligtvis inte bara med amerikanska företag, utan också med företag från hela världen. I en sådan situation spelar det också roll hur importtullarna mot svenska varor och tjänster utvecklas relativt importtullarna mot andra länder.

Riksbankens räntebana mer osäker

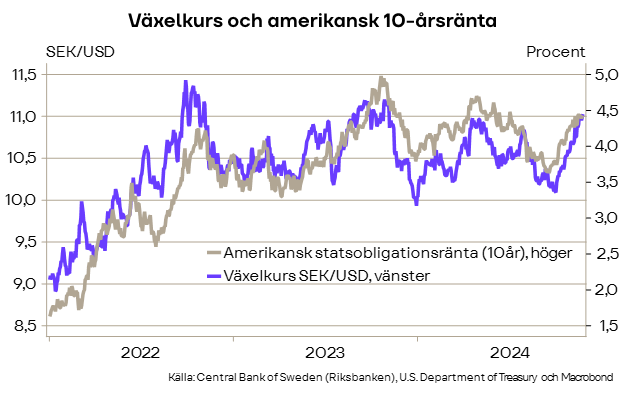

Valet av Donald Trump kan komma att påverka inte bara Federal Reserves räntebana, utan även Riksbankens. Amerikanska obligationsräntor har haft stor påverkan på svenska kronan de senaste 3 åren. En svag krona kan lyfta konsumentpriserna och skapar därmed osäkerhet om inflationsutsikterna och därmed ränteläget framöver.