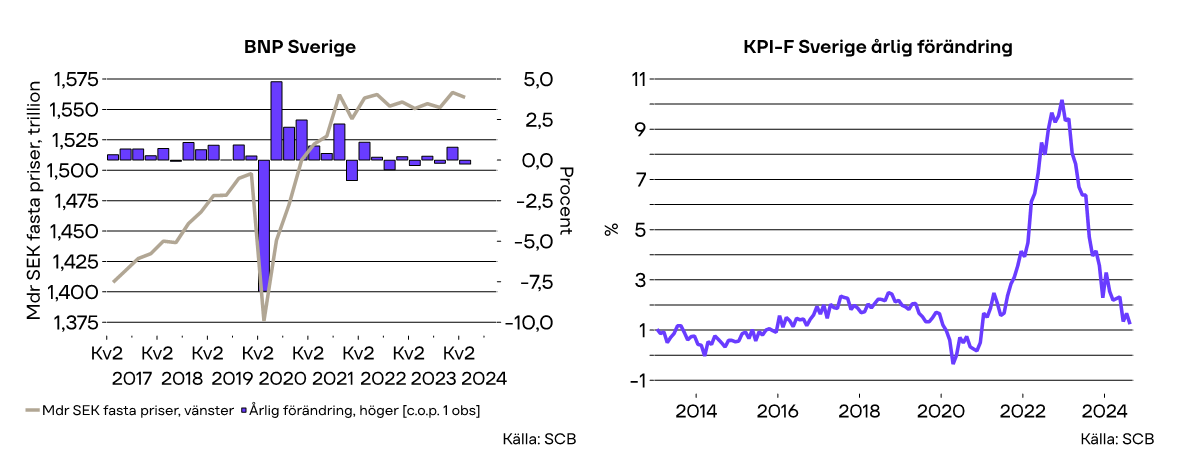

Data från SCB för den så kallade BNP-indikatorn i augusti ökade jämfört med juli i år och jämfört med augusti förra året. Samtidigt var juli påfallande svagt vilket medförde att genomsnittssiffran för indikatorn för juli och augusti inte är anmärkningsvärd utan hamnade på samma nivå som första kvartalet i år. Det är således ännu inget högtryck i Sveriges ekonomi. Som vi påpekat tidigare har BNP (det samlade värdet av alla varor och tjänster som produceras under en viss tidsperiod) gått sidledes och ligger på samma nivå som tredje kvartalet 2023. 2024 har dock hittills lyft sig något från 2023 och tillväxten i BNP förefaller öka någonstans i häradet 0,6–0,9 procent i genomsnitt i år. Detta är lägre än vad ekonomin klarar av i ett normalläge. Men med den räntebörda som företag och hushåll burit och bär samt riktigt låg efterfrågan på våra viktigaste exportmarknader blir det inte bättre än så. Riksbanken har hittills hjälpt till och resonerar om att fortsätta hjälpa till för att minska räntebördan. Vi ser fram emot lite bättre fart i Sveriges ekonomi nästa år.

Preliminär KPI-F, eller KPI räknad med fast ränta för att exkludera effekterna av Riksbankens räntepolitik, för september uppgick till 1,1 procent jämfört med 1,2 procent i augusti. Bortsett från pandemin måste vi backa till september 2016 för att hitta en motsvarande siffra. Man kan alltid resonera om hur detta utfall avviker från förväntningar eller hur Riksbanken kommer att agera i närtid, något som inte är hyperintressant. Mer intressant är om de nittiotalet länder med inflationsmål inklusive Sverige lyckas hålla inflationstakten på eller nära dessa mål framöver. Definitiv KPI dyker upp den 15 oktober. Preliminär KPI kommer enligt SCB:s utsago avvika i mycket liten omfattning från den definitiva.