Vid en genomgång av aggregerad leveransdata kan konstateras att situationen ser relativt normal ut – inte alarmistisk. Vi är långt ifrån läget under exempelvis inledningen av pandemin. New York Feds mått på leveransproblem har stigit men indikerar nu att läget är ungefär normalt; läget är varken tydligt bättre eller sämre än det historiska genomsnittet. Trenden med fallande priser är bruten för sjöfraktskostnaderna som steg kraftigt under 2023. Men kostnaderna har inte skenat i väg utan är ungefär i linje med det historiska genomsnittet, så ur det perspektivet handlar det inte om någon kostnadschock. Priserna på containerfrakt hade i december däremot fallit med 36 procent på ett år. Det finns också indikatorer på att flödet av containerfartyg i hamnarna ”flyter på”. Svenska data på leveranstider, orderstockar och lager av inköpt material ger inte heller några indikationer på störningar i leveranserna. Att läget inte ser värre ut kan sannolikt delvis kopplas till att världskonjunkturen försvagats under 2023, vilket lättat trycket i försörjningskedjorna.

Återstår att se hur situationen utvecklas framöver. De senaste 20–25 åren har världen varit relativt förskonade av exceptionella geospänningar även om de ändå alltid förekommer. Framöver ser det mörkare ut. Risken är nu i stället att vi står inför mer frekventa störningar och i högre omfattning än tidigare då geospänningar har tilltagit. Någon snar förbättring av det geopolitiska läget i Mellanöstern verkar inte ligga i korten och andra geopolitiska utmaningar finns kvar som kriget i Ukraina och läget mellan Kina och USA kring Taiwan. Vi vet också från pandemin att brist på en enda liten komponent kan leda till stopp i hela produktionen. Mer bestående leveransproblem innebär ökade kostnader för företag och konsumenter. Vi följer detta som vanligt noga.

Leveransproblem kan uppkomma av flera skäl

Leveransstörningar kan uppkomma av många olika anledningar. De kan dels kopplas till utvecklingen av konjunkturen. En högkonjunktur kan leda till att leveranstiderna stiger och kostnaderna ökar. Leveransproblem kan även handla om allmänt ”brus” som lastbilar utan vinterdäck som kör i diket, strejker och liknande händelser. Men även strukturella problem kan leda till störningar i försörjningskedjorna, om till exempel det är problem att möta en växande efterfrågan. Detta var tydligt under pandemin då en ökad efterfrågan på halvledare inte kunde mötas. Under senare år har geospänningar i allt större utsträckning satt käppar i hjulen.

Det som händer nu är just ökade geopolitiska spänningar i Mellanöstern som försvårat leveranserna i Röda havet. Detta har gjort att rederier har valt att i stället ta rutten söder om Afrika, vilket förlänger leveranstiderna och därmed ökar kostnaderna. Samtidigt har global ekonomi tydligt bromsat in vilket minskar trycket på fraktmarknaderna.

Nedan går vi igenom aggregerad data som ger en indikation på läget globalt vad gäller leveranser.

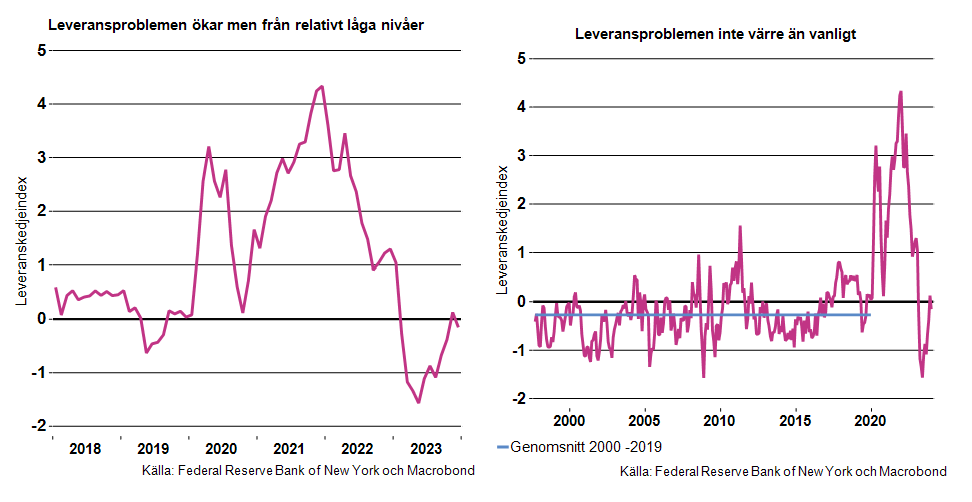

Feds leverantörsindex visar på normalläge

Det finns lite olika metoder och undersökningar som berör frågan om störningar i försörjningskedjor. En sammantagen bild av läget på utbudssidan i världsekonomin ges av New York Feds leverantörskedjeindex som publiceras på månadsbasis. Den väger samman bland annat kostnader för frakt och olika leveransdata. Data knådas sedan till så att utvecklingen inte ska fånga förändringar på efterfrågesidan. Fraktkostnaderna fångas av data på kostnader för sjö[1]- och flygfrakt[2]. Leveransdata som används är bland annat data på leveranstider, eftersläpningar (back-logs) med mera och tas från inköpschefsindexdata (PMI) för tillverkningsindustrin i Kina, euroområdet, Japan, Sydkorea, Taiwan, Storbritannien och USA.

All denna data vägs alltså samman i ett index som sedan jämförs med den historiska utvecklingen (se diagram nedan). Index på noll innebär att läget är i linje med det historiska genomsnittet. Ett positivt värde anger hur många standardavvikelser indexet ligger över medelvärdet och negativa värden anger motsatsen.

Som framgår av diagrammen ovan steg indexet kraftigt i början av 2020 när pandemin slog till. Då uppstod flaskhalsar på bland annat fraktmarknaderna till följd av att omfattande restriktioner vidtogs. Nedstängda samhällen och företag gjorde det svårt eller omöjligt att få tag på vissa insatsvaror och även att få dem levererade. Samtidigt höll en expansiv politik uppe efterfrågan på varor vilket sammantaget resulterade i stigande priser. Problemen kulminerade i slutet av 2021 och var under 2022 i många fall mindre uttalade, bortsett från under inledningen av invasionen av Ukraina. Indexet har fortsatt att falla tillbaka fram till maj 2023. I somras indikerade indexet färre problem med leveranserna än ”vanligt” (det historiska genomsnittet). Därefter har indexet stigit till att under de sista månaderna 2023 ligga runt genomsnittet. Inga alarmistiska signaler från detta index ännu alltså.

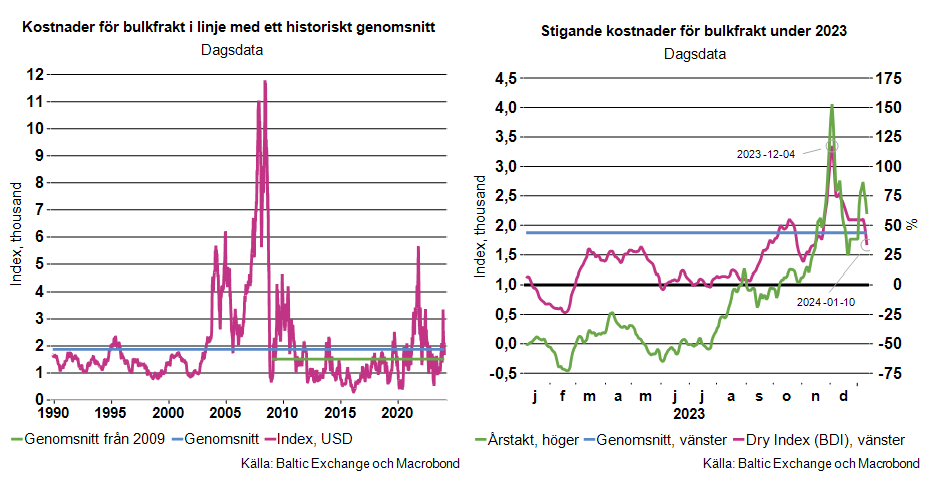

Kostnader för sjöfrakt steg under 2023 – till historiska genomsnittet

En av variablerna i indexet är alltså kostnaderna för bulkfrakt i dollar. Som framgår av diagrammet nedan till vänster svänger dessa priser relativt kraftigt över tid. Diagrammen visar dagsdata. En stark ekonomisk utveckling innan finanskrisen ledde exempelvis till tydligt stigande fraktpriser. Ur detta perspektiv ser prisnivån och prisökningen i inledningen av pandemin och under senare tid inte så hög ut. Men i november 2023 var prisnivån i genomsnitt hela 116 procent högre än i december 2022 och låg då tydligt över det historiska genomsnittet. Sedan början av december har kostnaderna fallit tillbaka vilket är positivt. Årstakterna är dock kvar på höga nivåer. Men sammantaget bör detta inte vara något större problem ur ett inflationsperspektiv.

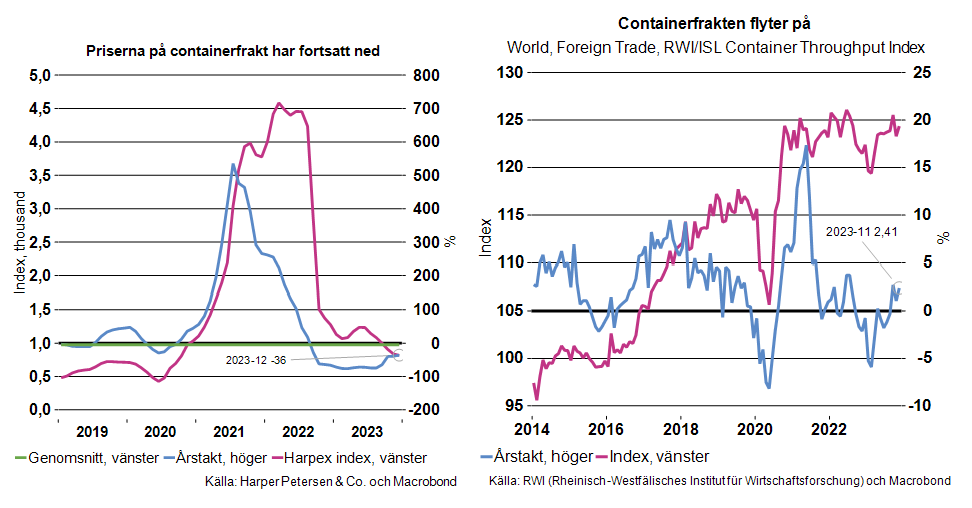

Priserna på containerfrakt faller

Mera data. I diagrammet nedan till vänster visas ett sammanvägt index över världsmarknadspriset på frakt med containerfartyg.[3] Detta är månadsdata. Priserna på containerfrakt har som priserna för bulkfrakt också fallit tillbaka under senare år och låg under 2023 runt det historiska genomsnittet. Även årstakten har såklart också rasat och i december var priserna 36 procent lägre än samma månad 2022.

En annan positiv signal är att det finns indikatorer på att flödet av containerfartyg i hamnarna ”flyter på” (se diagram till höger nedan).[4] Data över containerfrakten är dock på månadsbasis och sträcker sig endast till november. Data för december kommer först i slutet av denna månad.

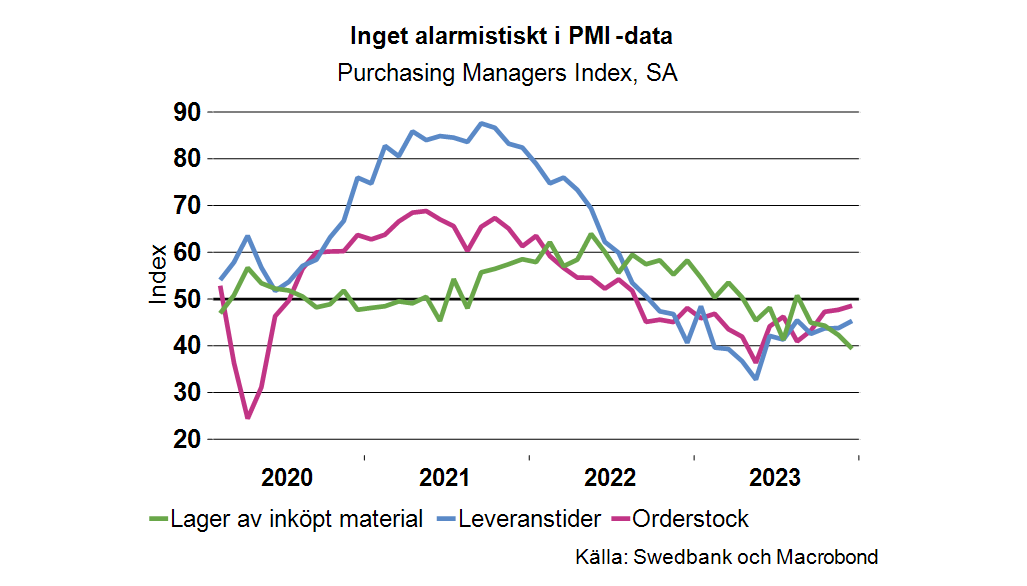

Inget alarmistiskt i svensk PMI-data

Hur situationen på utbudssidan utvecklas kan man även få en viss uppfattning av utifrån olika indikatorer som exempelvis inköpschefsindex (PMI) och IFO. New York Feds leveranskedjeindex innehåller ju till exempel PMI-data. Tittar man på utvecklingen av orderstock, leveranstider och lager i tillverkningsindustrin i Sverige ser läget inte heller alarmistiskt ut. Ett index under 50 innebär att fler anger att exempelvis leveranstiderna minskar än att de ökar. Under 2023 har indexen legat under 50. En gradvis ökning har dock skett i indexet för leveranstider men fortfarande är indexet under 50. Det har därmed snarast skett en normalisering under 2023 (se diagram nedan).

Indexet för lagren av inköpt material minskade under hela 2023 vilket sannolikt kan kopplas till det svagare konjunkturläget. Ännu syns därmed inga tecken på oro kring leveranserna och att företagen därmed bunkrar insatsvaror. Svensk PMI-data över leveranstider, orderstockar och lagren av inköpt material visar alltså snarast på en normalisering snarare än något alarmistiskt.

[1] Bygger på nio olika storlekar av fartyg och för en period av 6-12 månaders fraktperiod.

[2] Databasen består av 82 internationella hamnar som täcker mer än 60 procent av världens containerhantering.

[3] Baltic Dry Index (BDI) och the Harpex index.

[4] Kostnaden för flygfrakten är för fraktflyg mellan Asien, Europa och USA och publiceras BLS airfreight cost indices.