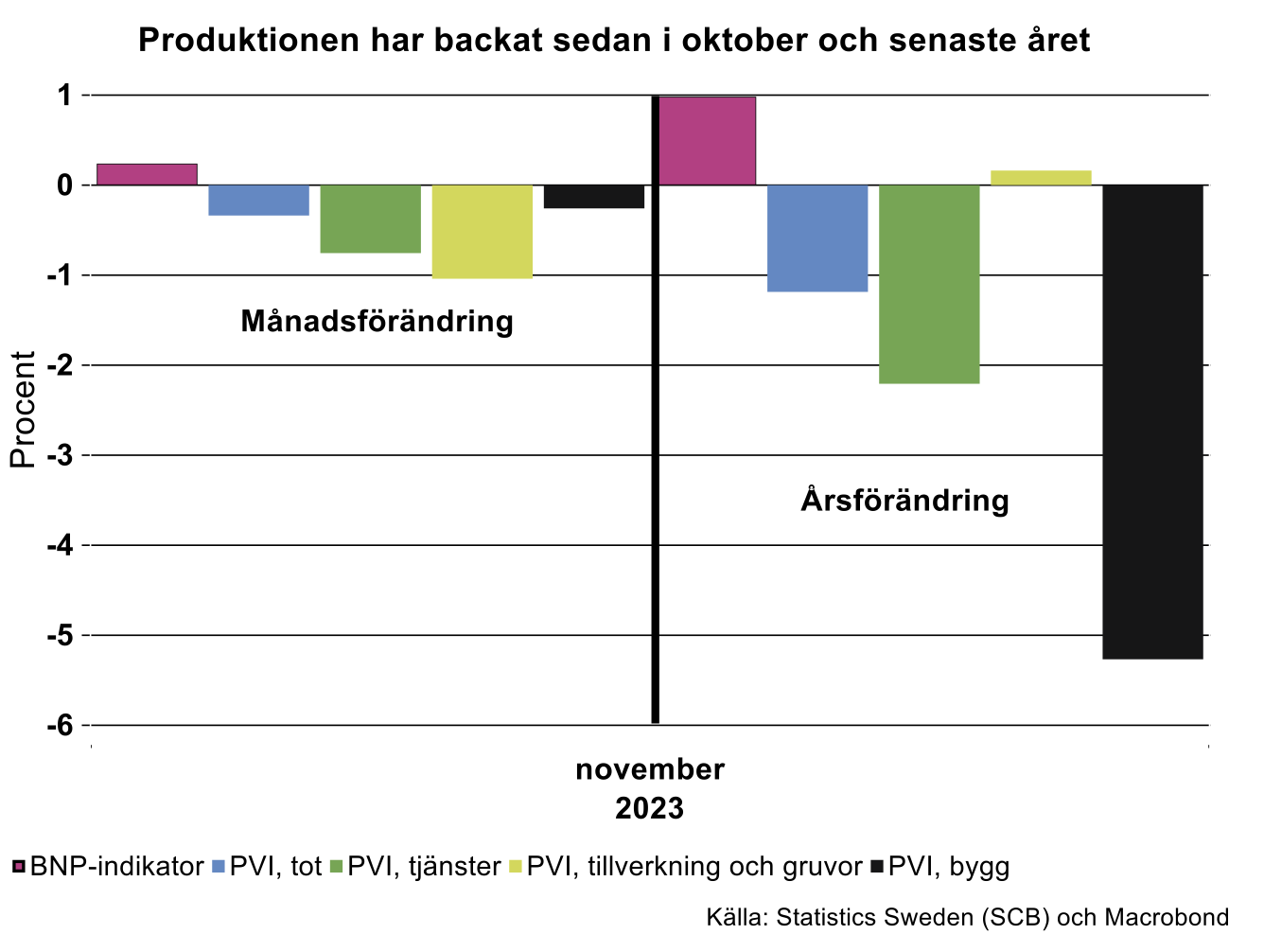

Fallande produktion

I veckan kom till produktionsdata för november. Som framgår av diagrammet nedan föll produktionen i alla branschgrupper mellan oktober och november. Detta gäller säsongsrensade och kalenderkorrigerade data och viktigt att ha med sig – i fasta priser, alltså i volym.

Produktionen var i de flesta branschgrupperna även tydligt lägre än för ett år sedan. Speciellt tydligt är detta i byggsektorn. Givet den höga inflationen, stigande räntorna och fallande tillgångspriser var detta också väntat och något vi skrivit om löpande under 2023.

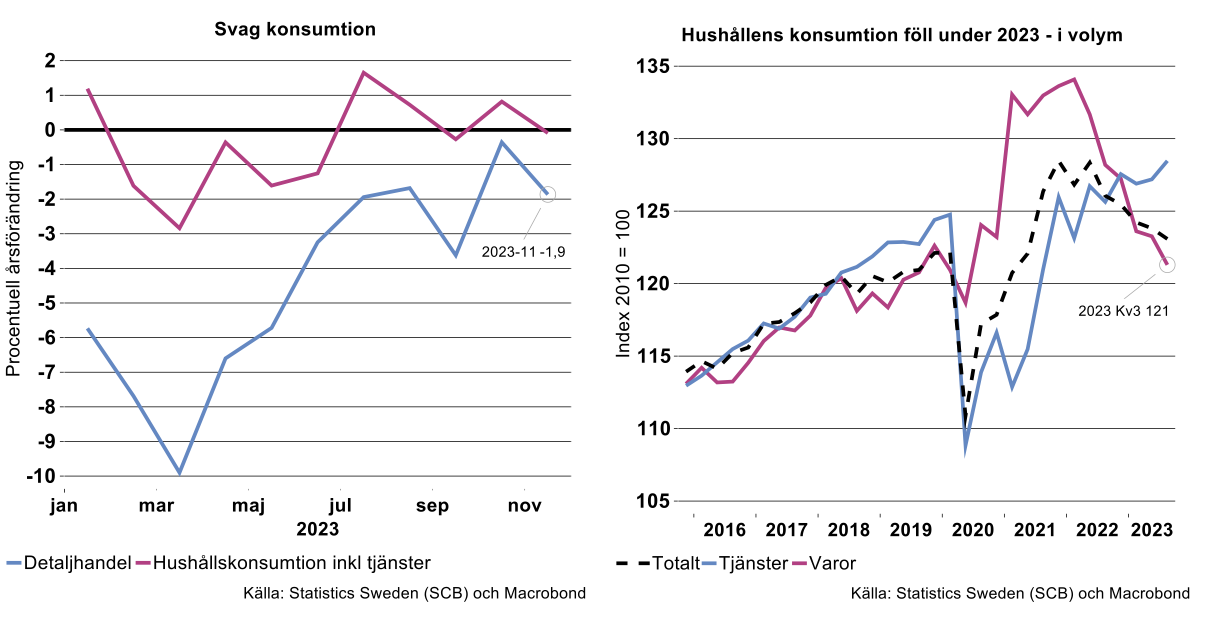

Fortsatt svag konsumtion

Det kom även in lite konsumtionsdata för hushållen i Sverige i veckan. Sammantaget håller de fortsatt relativt hårt i plånboken. Försäljningsvolymen för detaljhandeln minskade med 1,9 procent i november 2023 jämfört med november 2022 (se diagram nedan till vänster). Även om data för december förra året ännu inte kommit är det positivt att nedgångstakten under sista kvartalet 2023 inte ser ut att bli lika omfattande som under de tre första kvartalen. Hoppas att Riksbanken också ser det som något positivt. Ytterligare positivt, om än tillfälligt, är den sedvanliga effekten av svarta fredagar i november för konsumentelektronik (säsong och kalenderjusterat). Över lag stod konsumtionen och stampade mellan oktober och november. Dessvärre var det fortsatt besvärande för möbelhandel i november om än inte lika illa som under första halvåret förra året. I november minskade möbelhandeln med 11,5 procent i volym i årstakt jämfört med hela 19 procent första halvåret.

Med triviala autoregressiva skattningar för december kommer detaljhandeln minska 2023 för andra året i rad. Detta är lite halvunikt och vi måste backa trettio år tillbaka eller till den så kallade nittiotalskrisen för att hitta motsvarigheter. Då var det tre år av minus eller 1992–1994.

Hushållens totala konsumtion inklusive konsumtion av tjänster (den så kallade HUKO) minskade inte fullt lika mycket som detaljhandeln i november. Jämfört med november 2022 inskränkte sig nedgången till 0,1 procent (se diagram nedan till vänster). Som diagrammet nedan till höger visar har tjänstekonsumtionen enligt Nationalräkenskaperna under de tre första kvartalen 2023 ökat, medan varukonsumtionen har minskat.

Den analys som Industriekonomerna gjorde för drygt en månad sedan för hushållens konsumtion har naturligtvis inte ändrats. Hushållens reala disponibla inkomster har smält samman, ränteläget har dragits upp samtidigt som eftersläpande effekter av pandemin fortfarande gör sig gällande och har påverkat konsumtionen 2023. Konsumtionen av varor, särskilt så kallade varaktiga sådana, ökade under pandemin men minskar nu. Samtidigt ökar hushållens konsumtion av tjänster något 2023. Tjänstekonsumtionen var rejält undertryckt under pandemin. Lyckas inflationen bekämpas varaktigt och räntor kommer ner läggs grunden för lite bättre konsumtion av varor framöver. Där är vi ännu inte, men Industriekonomerna räknar med att hushållens konsumtion kan öka något nästa år, se även https://www.teknikforetagen.se/nyhetscenter/ekonomisk-analys/

För 2023 räknar vi med att hushållens totala konsumtion minskar med två procent i volym.

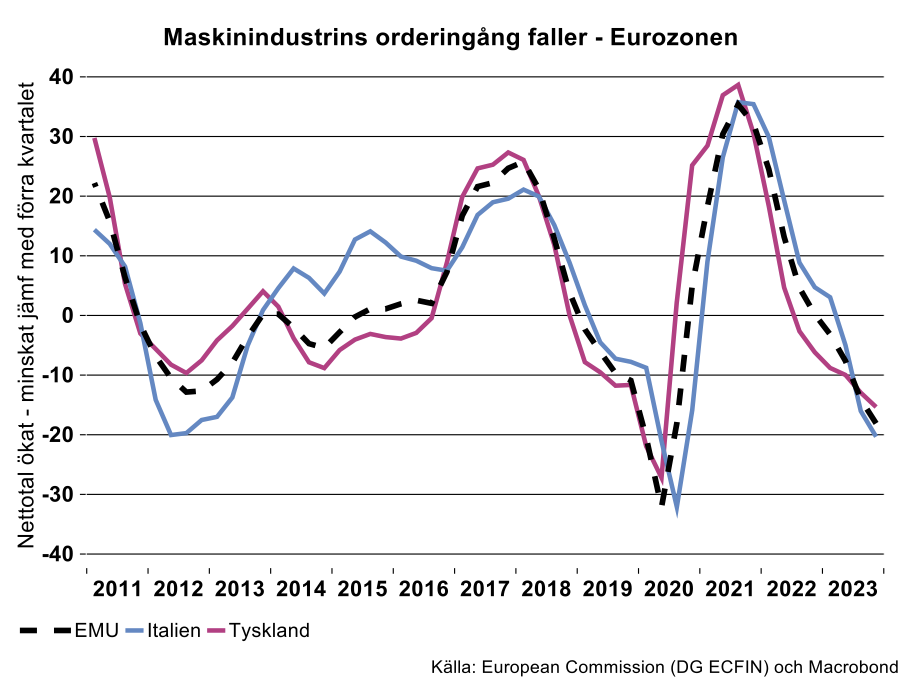

Enligt skolboken igen – maskinindustrins orderingång minskar i EU

Det har även kommit en hög internationella data. Det är tydligt att det högre ränteläget har påverkat företagens investeringsbeslut. För en dryg månad sedan kommenterade vi det sämre affärsläget för Tysklands maskinindustri. Kvalitativa data för maskinindustrin för hela Euroområdet och Italien, som är den näst största tillverkaren i Euroområdet, visar samma utveckling som kvalitativa data för Tysklands maskinindustri. Under 2023 har orderingången minskat kvartal för kvartal enligt den så kallade EU-barometern. Maskinindustrin inte bara i Europa utan också globalt har levt på relativt stora orderstockar under 2023 som inte fyllts på. Innan vi återigen kan förvänta oss en uppgång i efterfrågan på investeringsvaror är inflationsbekämpning prio ett så att ränteläget kan normaliseras.