Riksbankens prognos för BNP-tillväxten togs ned något, medan inflationsprognosen revideras upp betydligt. Givet det svaga konjunkturläget finns det en risk för att inflationsprognosen och styrräntebanan kommer att behöva justeras ned framöver.

Påtagligt uppreviderad inflationsprognos

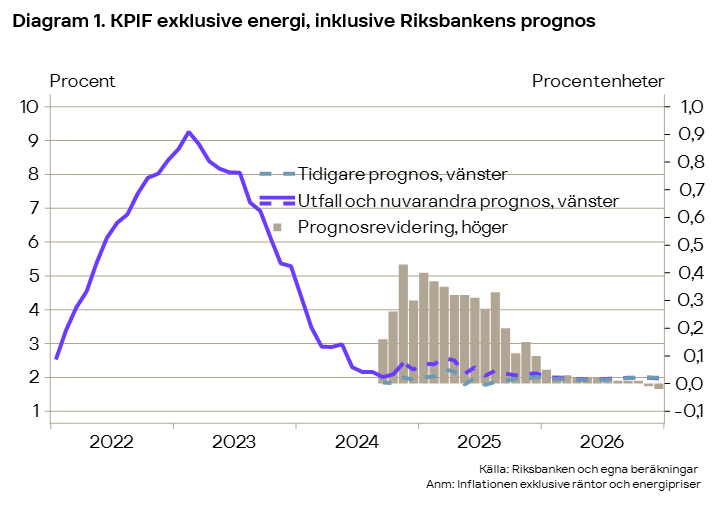

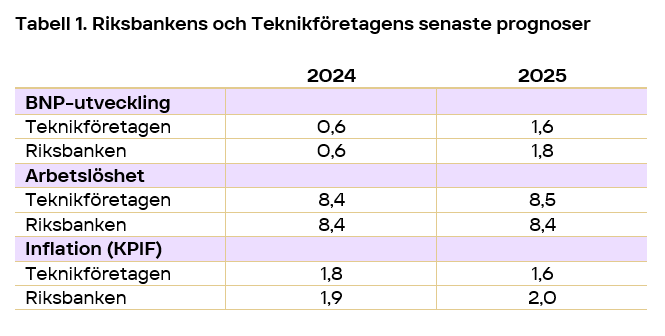

Riksbankens uppdaterade prognos indikerar en tydligt högre inflation än vad som tidigare förutsågs, vilket till stor del beror på höga inflationsutfall (läs mer om novemberinflationen här). Exklusive räntor och energi är förväntan hos Riksbanken att inflationen ska öka under första halvåret 2025, för att sedan närma sig inflationsmålet ovanifrån. Prognosen för svensk BNP är något svagare i närtid, men är i stort sett endast marginellt reviderad jämfört med septemberprognosen. Riksbanken antar nu en BNP-tillväxt på 0,6 procent 2024 och 1,8 för 2025. En av få större revideringar är en tydligt starkare utveckling av de fasta bruttoinvesteringarna. Importen är också klart uppreviderad vilket vi antar är en följd av investeringsprognosen. Med tanke på den svaga BNP-indikatorn för oktober (läs mer om BNP-indikatorn för oktober här) anser vi att synen på ekonomins utveckling i närtid är något optimistisk.

Riksbankens arbetsmarknadsprognos har tagit in de svagare utfallen som hittills inkommit under andra halvåret för arbetskraften och sysselsättningen (läs mer om arbetsmarknadsutfallen här [länk]). Prognoserna för båda är tydligt nedreviderade. Arbetslösheten är dock oförändrad på 8,4 procent för både 2024 och 2025. Likt vår egen prognos skriver Riksbanken att läget på arbetsmarknaden fortsätter att vara bekymmersamt under den närmaste tiden och att det är först under andra halvåret 2025 som en tydlig förbättring sker.

Konjunkturläget kan tvinga fram en lägre ränta

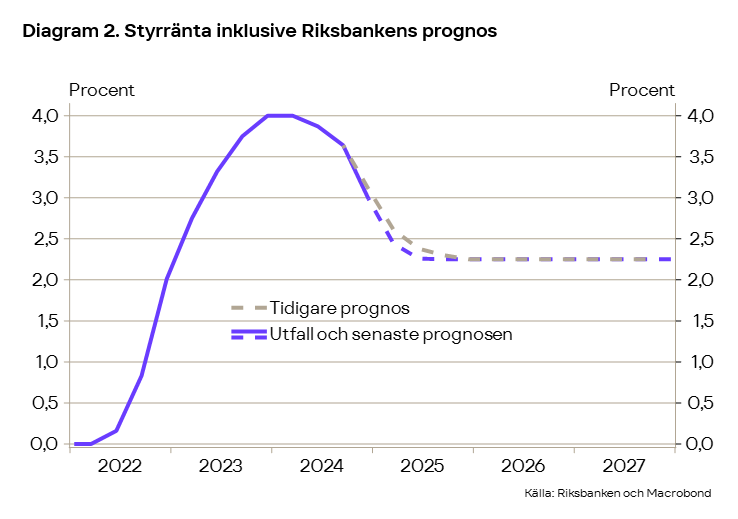

Den räntebana som Riksbanken publicerade i samband med beslutet är lik den från i september. Räntebanan indikerar att styrräntan kommer ner till 2,25 procent under nästa år och sedan ligger kvar på den nivån. Vår tolkning är att de förändringar som syns i räntebanan på kort sikt till allra största del beror på de styrränteförändringar som faktiskt genomförts under november och december, medan räntebanan från september reflekterade att dessa inte var givna. En styrränta på 2,25 procent sammanfaller med mittpunkten i det intervall som Riksbanken bedömer att den så kallade neutrala räntan ligger inom.[1]

Riksbankens huvudscenario är ytterligare en räntesänkning under första halvåret 2025. Mot bakgrund av den svaga konjunkturen, tror vi att inflationen kan komma att bli lägre än vad som ligger i Riksbankens prognos och att räntan kan komma att behöva sänkas ytterligare under 2025. Om den neutrala räntan befinner sig kring 2,25 procent, vore det givet konjunkturläget konstigt om inte styrräntan under en period hamnar under den nivån.

Räntesänkningar tidig julklapp för många

Inte bara svenskarna kunde glädjas åt en räntesänkning lagom till jul. I förra veckan sänkte Europeiska Centralbanken som väntat sin inlåningsränta med 0,25 procentenheter till 3 procent. Prognoserna för tillväxt och inflation reviderades samtidigt ned marginellt. Vissa justeringar av fasta formuleringar gjorde att beskedet togs emot som något duvaktigt. Den amerikanska centralbanken, Federal Reserve, sänkte igår också med 25 punkter, till intervallet 4,25-4,50 procent. Inflationsprognosen reviderades här upp med 0,4 procentenheter för 2025, där Donald Trumps kommunicerade politik angavs som en anledning. Räntebanan justerades också upp och indikerar nu en 0,5 procentenheter högre styrränta 2025 och 2026 än i september. Beskedet beskrivs av många som en ”hökaktig sänkning” och ledde till en starkare dollar och att flera börser runt om i världen föll markant. Divergensen mellan USA och Europa blir allt tydligare.

[1] Enligt Riksbankens senaste bedömning ligger den långsiktiga neutrala räntan inom intervallet 1,5-3 procent. Neutral ränta definieras som den styrränta som varken har en stimulerande eller åtstramande effekt på ekonomin.