Roten till den tidigare onda prisuppgången har gått att finna i prisutvecklingen på rå- och insatsvaror. Med minskade internationella rå-och insatsvarupriser ser vi nu att prisindex för inhemsk tillgång för dessa har minskat med fyra procent i januari i år jämfört med januari förra året. Mellan december 2023 och januari i år minskade prisnivån för insatsvaror med en procent.

Lägre priser på insatsvaror, men också som bekant på energi, har spridit sig vidare i förädlingskedjan. Prisökningstakten för tillverkare av konsumtionsvaror i Sverige var 1,5 procent i januari i år jämfört med januari i fjol att jämföra med hiskeliga 16,7 procent när den var som högst i oktober 2022. Tillverkare av investeringsvaror visar ett likartat förlopp även om ökningstakten inte avtagit lika mycket som för konsumtionsvaror utan hamnade på 3,9 procent i januari i år.

Industrin i Sverige köper naturligtvis inte bara hårdvara. Även tjänstepriser har avtagit. De mäts kvartalsvis och ökade med 2,8 procent sista kvartalet förra året efter att ha ökat som mest med 7,8 procent tredje kvartalet 2022. Producentpriserna för industrin sammantaget minskade med 1,6 procent i januari jämfört med januari förra året. Som vi skrev för några veckor sedan var motsvarande siffra +0,2 procent i december förra året.

Ser vi till teknikindustri sammantaget i Sverige ökade producentpriserna med 3,3 procent i januari. Ökningstakten har nu avtagit månad för månad sedan hösten 2022. Euroområdet har bara data till och med december förra året där ökningstakten låg på 2,7 procent för Teknikindustri sammantaget. I USA ligger prisökningstakten för Teknikindustrin i ungefär samma härad som i Sverige och Euroområdet eller 3,1 procent i januari jämfört med januari förra året. För samtliga gäller utveckling i lokala valutor. Sverige är dock mer beroende av internationell handel varvid wobbliga växelkurser slår igenom till och från i större utsträckning än för Euroområdet och USA.

Inflationsbrasan har falnat. Det blir nu en återgång till det normala eller prisökningar i häradet en till tre procent beroende på delbransch. Prissänkningar i Teknikindustri kan naturligtvis inte uteslutas. Men deflation är lika oönskat som inflationsbrasor.

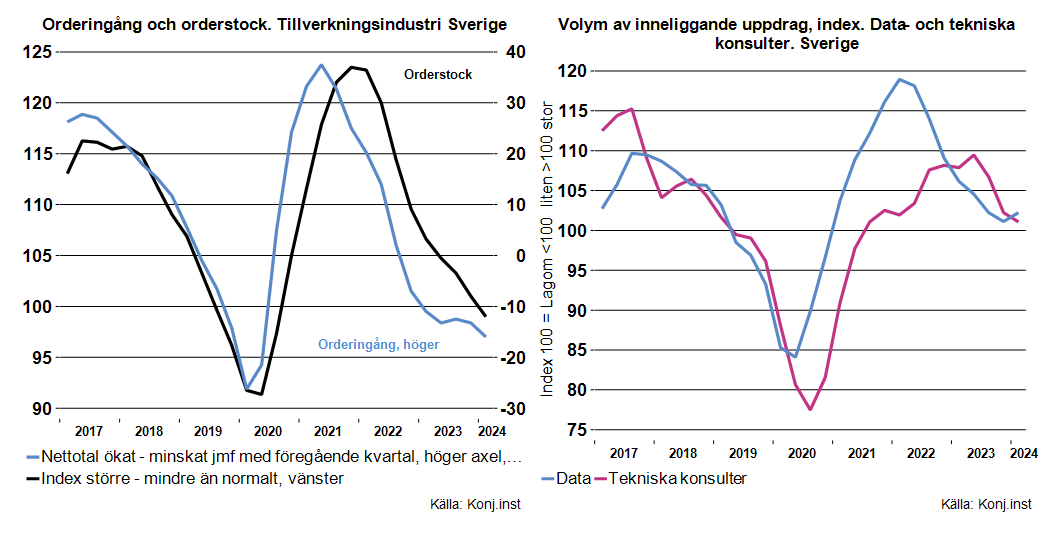

Svag uppstart på 2024

Konjunkturinstitutet presenterade lite kvalitativa data i veckan. 2024 har startat upp lite trögt för industrin. Orderingången visar minussiffror i genomsnitt för de två första månaderna och orderstockarna fortsatte att krympa jämfört med sista kvartalet förra året. De har därmed hamnat lägre än normalindex 100. Inköpschefsindex för industrin har också publicerats i veckan. En del serier hackade upp i februari, men ännu är det sammanvägda indexet inte i tillväxtzonen.

Enligt KI är affärsläget fortsatt ansträngt för basindustrin, men här noteras ändå en liten ljusning. Trävaru- samt massa- och pappersindustrin har sammantaget rapporterat en begränsad ökning i orderingång senaste månaderna efter att den minskat kvartal för kvartal i över ett år enligt barometersiffror. Fortsatt trögt i basindustrin är det dock för icke metalliska mineralprodukter, som cement, sten, glas med mera samt för stål och metallindustrin.

För tekniknära tjänster, eller data- och tekniska konsulter, är affärsläget inte riktigt heller vad det har varit även om det är bättre än i tillverkningsindustrin. Volymen av inneliggande uppdrag uppfattas nu som normal efter att under 2022-2023 varit uppe och nosat på höga eller mycket höga indexnivåer.

Det vi noterar för industrin i Sverige under inledningen av 2024 för kvalitativa data går i stort sett hand i hand med motsvarande data för övriga EU-medlemmar men också för USA. Orderstocken anses vara mindre än normalt (index <100) för tillverkningsindustrin i Euroområdet, något som för övrigt även är fallet för industrin i USA.