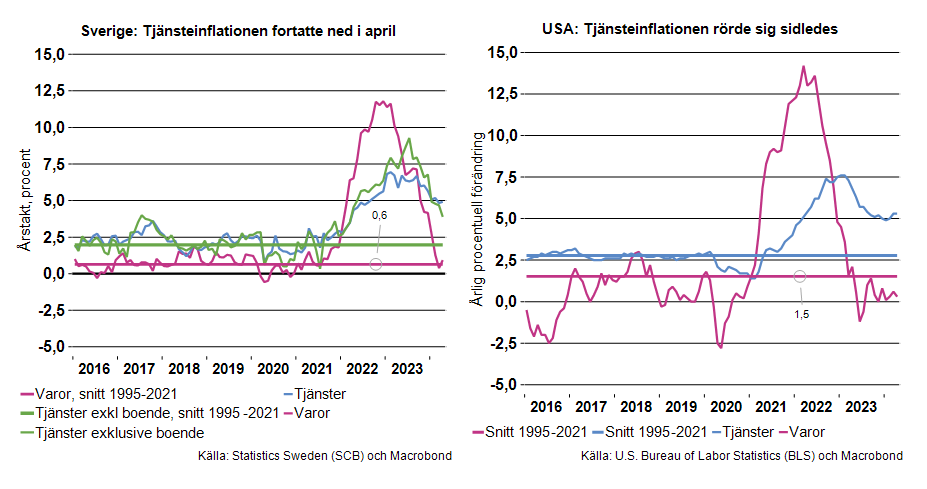

Positivt var att årstakten för tjänstepriserna exklusive boende fortsatte att rasa, från 4,7 procent i mars till 3,9 procent i april. Tjänsteinflationen närmar sig därmed snittet för perioden 1995 till 2021. Liksom tidigare förväntar vi oss att tjänsteprisinflationen fortsätter ned då inflationen har fallit tillbaka och löneökningarna växlar ner i år. Varuinflationen är fortsatt mycket låg, den uppgick till knappt en procent i april. El- och energipriserna fortsätter att hålla nere inflationen, men det negativet bidraget minskar.

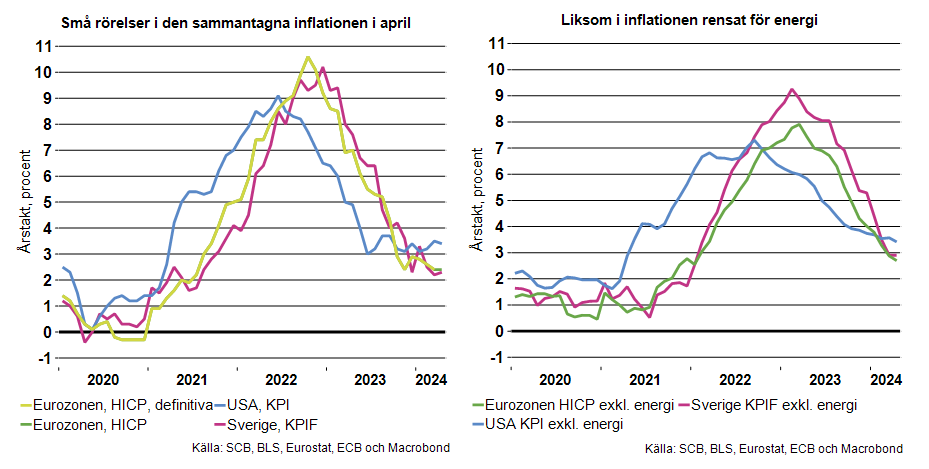

Även den amerikanska centralbanken bör kunna vara nöjd över utfallet för april. I USA föll inflationen som väntat med en tiondel uppgick därmed till 3,4 procent i april. Underliggande inflation föll cirka två tiondelar och uppgick till 3,4 procent. Den redan låga varuinflationen i USA fortsatte ned medan tjänsteinflationen rörde sig sidledes i USA. Nivåerna för varu- och tjänsteinflationen är relativt nära de i Sverige.

Fortsatta räntesänkningar under andra halvåret

Det har även kommit ny data över förväntningar på framtida inflation som bör glädja Riksbanken. Enligt Prosperas undersökning i maj minskade penningmarknadsaktörernas förväntningar på ett, två och fem års sikt ytterligare något. Överlag ligger förväntningarna i princip på inflationsmålet. Förväntningarna är även i linje med Riksbankens egen prognos för inflationen för maj 2025 och 2026.

Konjunkturmässigt befinner vi i ett svagt läge. Ny statistik över den ekonomiska utvecklingen i Sverige visar på en trög inledning på 2024. En vändning väntas först i slutet av detta år eller i början av 2025. Men det bygger på att inflationen bedöms vara kvar runt målet framöver och att Riksbanken därmed kan fortsätta att lätta på penningpolitiken.

Vår bedömning är att en fortsatt låg inflation, inflationsförväntningar på målet och en dämpad ekonomisk utveckling gör att Riksbanken kan fortsätta sin plan att lätta på penningpolitiken. Växelkursen har varit ett orosmoment men ser nu inte ut att utgöra ett hinder. Därmed kan konjunkturen efterhand börja återhämta sig via lägre räntor, stigande realinkomster och mer positiva framtidsförväntningar.