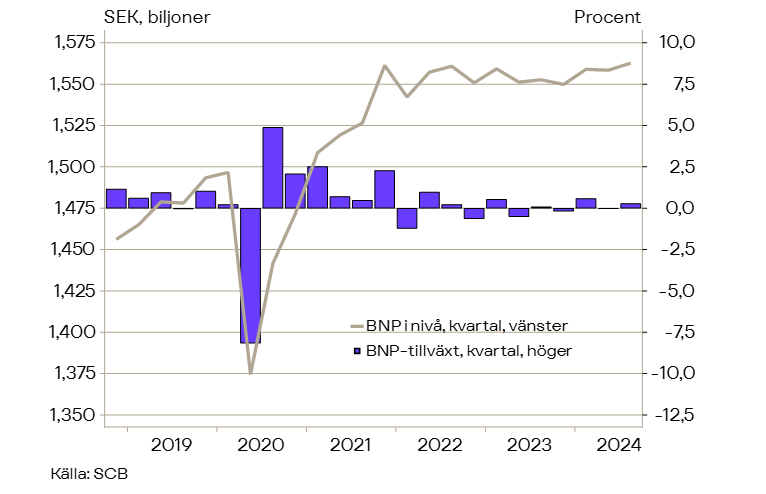

Diagram 1. BNP i Sverige

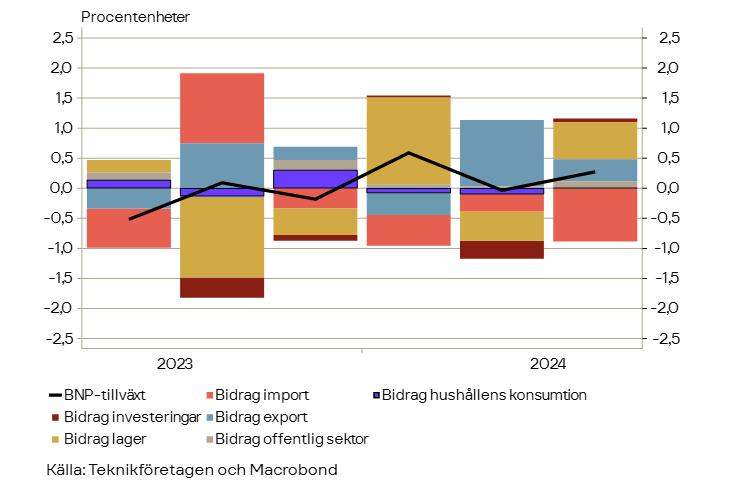

Vid en närmare titt så framträder dock en lite mer komplicerad bild. Uppgången under det tredje kvartalet förklaras till stor del av lagerinvesteringar, som bidrog med hela 0,6 procentenheter till utvecklingstakten (se diagram 2). Framför allt bidrog en uppbyggnad av industrins insatsvarulager. Förra kvartalet drog lagerinvesteringarna ner BNP-utvecklingen i nästan samma omfattning.

Diagram 2. BNP-bidrag

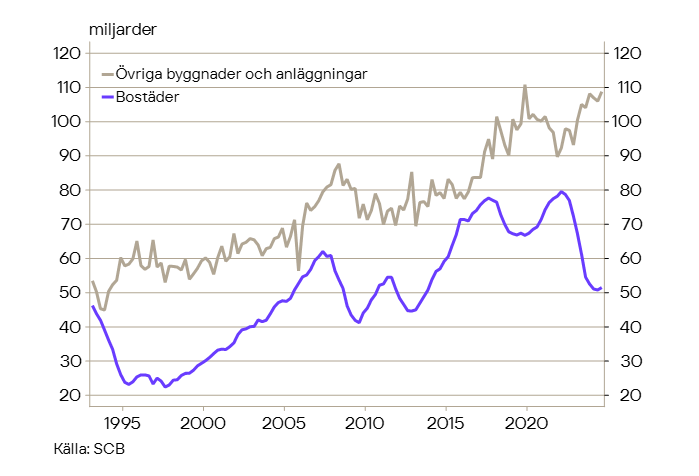

För att hjulen ska snurra ordentligt i svensk ekonomi behöver hushållen konsumera mer och investeringarna, framför allt i bostäder, ta fart igen. Under tredje kvartalet var hushållens konsumtion å ena sidan oförändrad. Konsumtionen av livsmedel och alkoholfria drycker ökade visserligen i god takt, men detta motverkades av att utgifter för restaurang och logi minskade. En tolkning är att hushållen valde att ha middag hemma i stället för att gå på lokal. För mer analys kring hushållens konsumtion, med särskilt fokus på varaktiga varor se artikeln Viktigt med konsumtion av varaktiga varor för svensk konjunkturåterhämtning. Investeringarna å andra sidan ökade med 0,3 procent jämfört med kvartalet före, tack vare en ökning av investeringar i bygg- och anläggning. En glädjande nyhet var att bostadsinvesteringarna ökade med 1,4 procent. Det var första gången sedan början av 2022 som bostadsinvesteringarna hade en positiv utveckling.

Diagram 3. Investeringar bygg-och anläggning

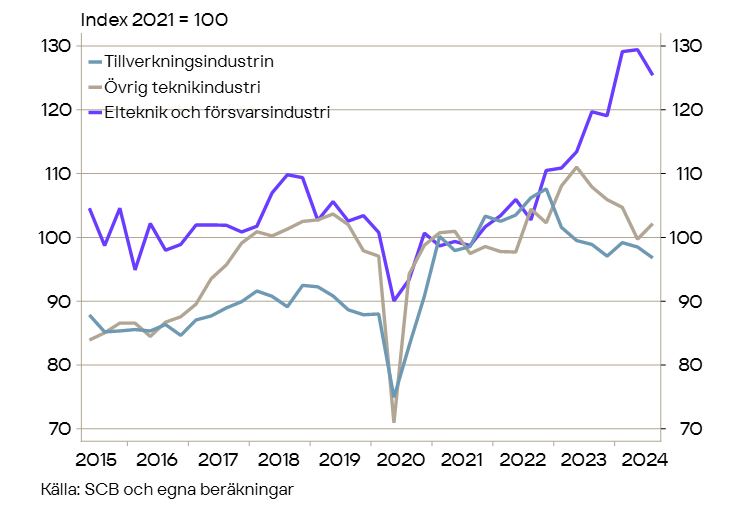

Fortsatt dystert för varuexporten och varuproducenter

Exporten ökade i relativt god takt, men detta berodde helt och hållet på en fortsatt stark tillväxt på 3,9 procent av tjänsteexporten. Även om importen av tjänster också ökade mycket, var bidraget till BNP från tjänstehandeln positivt. Varuexporten minskade med 0,9 procent, samtidigt som importen av varor ökade vilket sänkte BNP. Hand i hand med detta, sjönk förädlingsvärdet för varuproducenter med 1,4 procent. En ökning inom bygg motverkades av en minskning på 1,7 procent för tillverkningsindustrin och ett stort fall för gruvnäringen (som dock är liten). För teknikindustrin minskade produktionen tydligt inom elteknik och försvarsindustrin, men trenden är uppåtgående. Övrig teknikindustri ökade sin produktion för första gången sedan andra kvartalet 2023.

Diagram 4. Produktion teknikindustrin

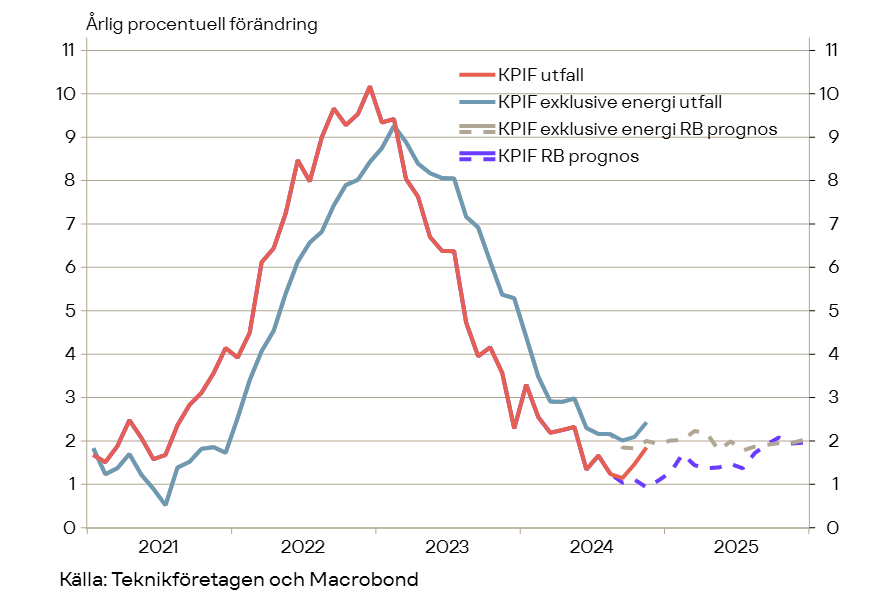

Preliminärt inflationsutfall högre än Riksbankens prognos

En viktig förutsättning för att Sverige ska ta sig ur lågkonjunkturen är att inflationstrycket håller sig lågt och Riksbanken fortsätter sin räntesänkningsbana.

I går publicerades preliminärt inflationsutfall för november i form av den så kallade ”snabb-KPI”. Inflationen enligt KPI landade på 1,6 procent i årstakt vilket var precis i linje med marknadens förväntningar. De för Riksbanken viktigare måtten KPIF och KPIF exklusive energi kom in på 1,9 respektive 2,4, vilket också var enligt förväntan. Båda måtten var högre än föregående månad. Inga detaljer publiceras i snabb-KPI, men ett högre inflationstryck enligt KPIF i november hade de flesta räknat med i och med en snabb uppgång av elpriserna förra månaden. Uppgången i kärninflationen får vi en klarare bild av när mer detaljer släpps, men utfallet påverkas av förhållandevis stora så kallad baseffekter (jämförelsen påverkas av vad som hände i samma period året före: i november 2023 var utfallet lågt). Dessutom finns det indikationer på att ökningen av livsmedelspriserna har varit större än förväntat.

Det mest noterbara är att gårdagens utfall ligger klart över Riksbankens senaste prognos från september på 0,9 för KPIF. Ungefär hälften av skillnaden kommer från energipriserna och den andra från ett högre utfall för kärninflationen (KPIF exklusive energi). De flesta bedömare verkar dock fortfarande räkna med att Riksbanken sänker styrräntan med 25 punkter senare i december, då konjunkturläget är svagt och läget på arbetsmarknaden är dystert. Definitiva siffror samt mer detaljerad statistik kommer den 14/12, innan Riksbankens beslut.

Diagram 5. Inflationsutfall och Riksbankens prognos

Diagram 6. Veckans ”ganska onödiga, men lite roliga” statistik