Teknikföretagen konstaterar att en räntesänkningsfas fortsätter hand i hand med omvärlden. Amerikanska centralbanken överraskade härom sistone med signaler om en rejäl räntesänkningspolitik framöver, om än under bivillkoret osäkert. Här tog man i med en sänkning på 0,5 procentenheter i förra veckan, med indikationer på 0,5 procentenheter till under 2024 och en hel procentenhet till nästa år. Den så kallade prognosen – central tendency – ligger på 3,10–3,60 procent för 2025.

Vilka räntenivåer vi kommer att landa på exakt 2025–2026 vet dessvärre ingen. Vi hoppas och tror dock att vi aldrig återvänder till minus- eller nollräntepolitik.

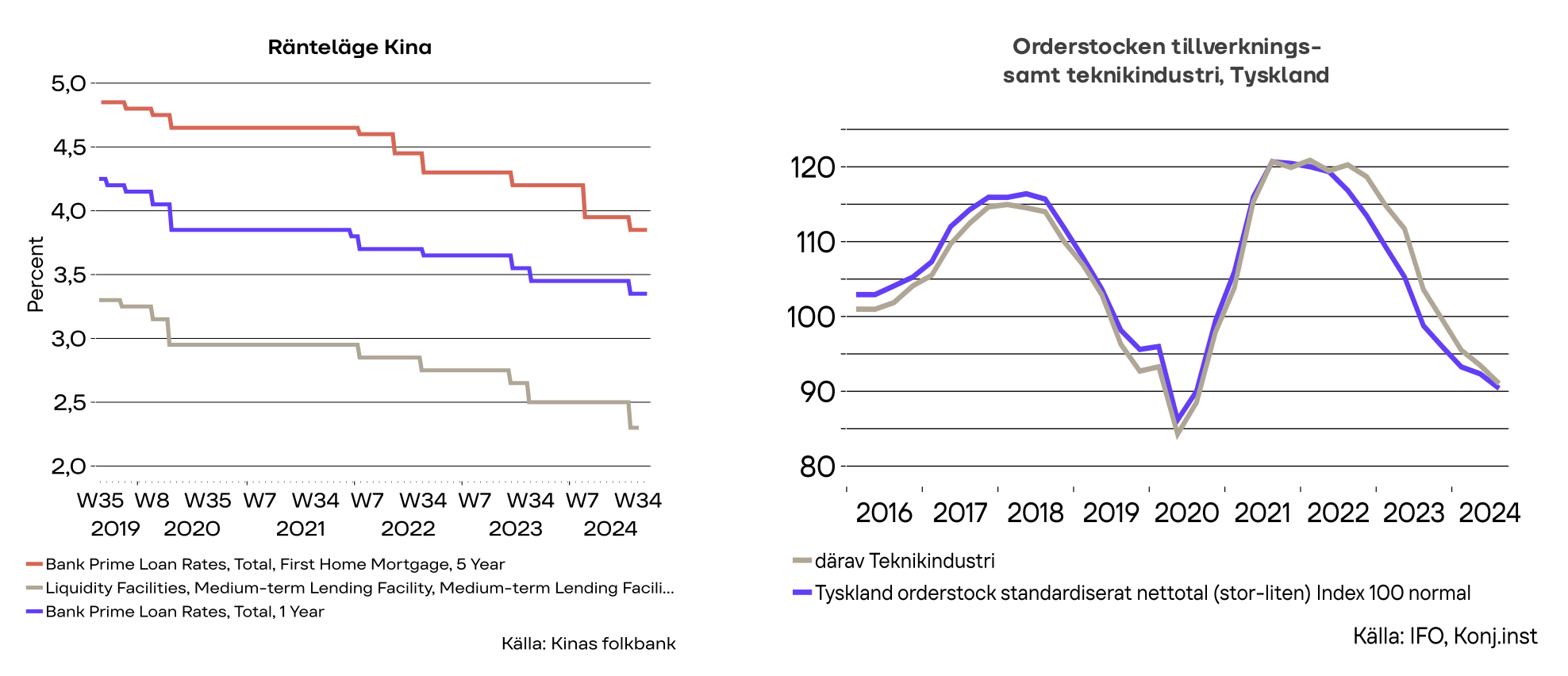

Alltmer desperata åtgärder att upprätthålla kinesisk tillväxt

Det är enkelt att konstatera att Kina sedan en lång tid tillbaka har de gyllene åren av hög ekonomisk tillväxt bakom sig. Desperationen har tilltagit för att försöka upprätthålla ekonomisk tillväxt i häradet av det politiska målet fem procent. De senaste veckorna har den penningpolitiska arsenalen använts flitigt, även om räntor egentligen började justeras ned redan innan pandemin. I veckan rapporterade centralbanken att bankernas reservkvoter ska justeras ned 0,5 procentenheter samt flaggade för ytterligare nedjustering senare i år på mellan 0,25–0,5 enheter.

Ytterligare nedjustering ska också genomföras av medium lending facility (banksystemets upplåning i centralbanken på ett år) och prime loan rates (påverkar nya och utelöpande krediter från 20 stora kommersiella banker) på 0,2 till 0,3 procentenheter. Andra åtgärder var att minska andelen av egen insats vid köp av en andra bostad från 25 procent till 15 procent, samt ökade faciliteter till banksystemet för att reducera bostadsräntor med 0,5 procentenheter. Inga exakta datum för justeringarna redovisades.

Att stimulera ytterligare investeringar i Kina där investeringar i byggnader, maskiner och utrustning med mera sammantaget ökat med drygt 800 procent sedan 1999 (90 procent i Sverige) är kanske inte första prioritet. Här handlar det mer om att putsa och underhålla det man har av den installerade kapitalstocken. Vi vet av erfarenhet att penningpolitisk stimulans på sikt trycker upp inflationstakten i varierande grad. Just nu är den låg i Kina, men allt annat lika kommer penningpolitiska stimulanser bidra till att penningvärdets försämring tilltar med eftersläpning.

Inga muntra signaler i Tyskland när avtalsförhandlingar sätter i gång

Både preliminära data för inköpschefers index för tillverkningsindustrin i Tyskland samt det så kallade IFO-index för industrin visade mindre muntra signaler i veckan. Index för september rörande storleken på orderstocken för industrin hamnade på index 88,7 (där normalindex är 100). Kvartalsgenomsnittet hamnade på index 90,4. Då teknikindustri i Tyskland utgör närmare hälften av total tillverkningsindustri bidrar naturligtvis teknikindustrin i hög grad. Inom teknikindustrin bidrar maskinindustrin negativt genom osedvanligt låg internationell efterfrågan på investeringsvaror. Den andra övriga stora delbranschen inom teknikindustri, motorfordon, har utöver en vikande efterfrågan för närvarande haft strukturella problem sedan 2018–2019.

Index för inköpares syn på tillvaron minskade till 40,3 från 42,4 i Tyskland. Oaktat pandemin är därmed index i stort sett tillbaka på de låga nivåer vi såg under den abrupta konjunkturförsämringen hösten 2019.Utöver datautfall i olika undersökningar sätter Tysklands teknikindustri i gång med avtalsrörelse nu under hösten. Innevarande avtal löper ut sista september.