Nu ska man inte få uppfattningen att företag eller industrin slutat investera bara för att nuvarande och förväntade räntenivåer är högre än tidigare. Det investeras även i perioder när hjulen inte snurrar på högvarv. Under de mest hemska av tider som under finanskrisen 2009 eller pandemiåret 2020 uppgick globala fasta investeringar till 14 527 respektive 21 535 Mdr USD i 2015 års priser, cirka en femtedel av global BNP båda åren. I högräntetider eller krisår minskar tillväxten och vanligtvis tillfälligt, men de upphör inte.

I data för industrins investeringar i Sverige för 2023 som ännu inte är fullständigt utan sträcker sig till och med tredje kvartalet kan konstateras en bra tillväxt vilket knappast är förvånande. De har bland annat utförts som ett resultat av teknikomställning samtidigt som fjolårets investeringar beslutades långt innan de var på plats och registrerades i data. Investeringar släpar vanligtvis i jämförelse med hårda data som produktionsvolymer, försäljning eller lönsamhet.

Ser vi till branscher som tog i ordentligt förra året kan vi redan nu konstatera att det var ”the ususal suspects” eller el- och energiteknik samt försvarsprodukter. Samtidigt var det bra fart även för maskinindustrin och för motorfordon och dess leverantörer. I övriga delbranscher i industrin blir det minus för basindustri och livsmedel. Den förra är inte förvånande mot bakgrund av minskad produktionsvolym samt bra investeringsaktivitet för några år sedan.

Emellanåt rapporteras om att flytta hem, flytta ut, kortare leveranskedjor, ändra inköpsstrukturen eller dylika historier vilket kan påverka investeringsbeteendet. Dessvärre finns inga siffror på detta. Däremot finns det lite data vad det är för typ av struktur eller skäl till investeringar som kan vara nog så intressant.

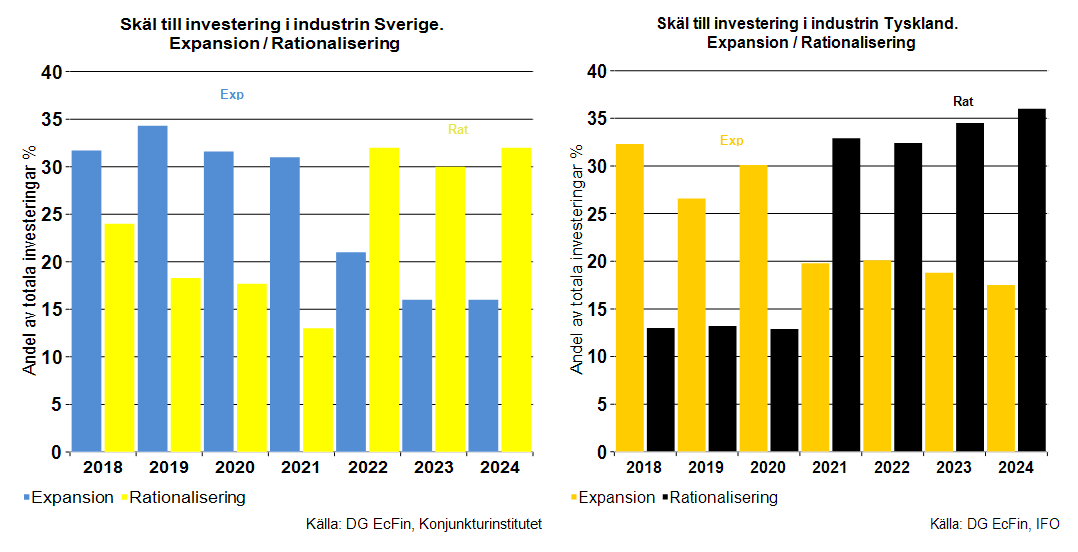

Andelen ersättningsinvesteringar i industrin utgör ungefär en tredjedel av investeringspengen i genomsnitt per år 2018–2024. Däremot har det skett en omsvängning på senare tid mellan investeringar för expansion och investeringar för att rationalisera[1]. Andel rationaliseringsinvesteringar har ökat, medan investeringar för expansion gått tillbaka i Sverige. Vi ser ungefär samma typ av beteende även för industrin i Tyskland. Det finns naturligtvis olika skäl till detta. En är att arbetskraften kostar ”dyra” i både Sverige och Tyskland eller inte finns tillgänglig i önskad kvantitet eller kvalitet. Andra skäl är att möta konkurrens från lågkostnadsländer i Östeuropa eller Asien, få smartare produktionsflöde för att öka produktiviteten eller för att synen på leverantörskedjor förändrats.

Att expansionsinvesteringar inte är populärt i Tyskland syns för närvarande särskilt för dess energiintensiva basindustri eller, trä, massa, papper, cement och stål/metaller. En del påstår att Tyskland har ett mindre lyckat energisystem och att det är detta som lett till minskade investeringar för expansion.

Vi får se vad som händer framöver och kan kanske grotta ner oss mer i denna fråga. Investeringar är viktiga då teknisk kunskap ligger inbakad i investeringskapitalet, särskilt maskinutrustning. Nya årgångar av investeringskapitalet är bättre, smartare, effektivare och mer resurssnåla än föregående.

[1] Skälen att välja emellan i undersökningar kring detta är ersättning, expansion, rationalisering och övrigt.