Antalet sysselsatta i september ökade mer än väntat

Sedan inledningen av 2023 har det synts tecken på försämringar på den amerikanska arbetsmarknaden – sysselsättningstillväxten har bromsat in medan den relativa arbetslösheten (antalet arbetslösa i förhållande till arbetskraften) har stigit. Men förra fredagen bjöd på överraskande stark arbetsmarknadsstatistik. Sysselsättningsökningen utanför jordbruket var 223 000 i september och den relativa arbetslösheten backade från 4,2 till 4,1 procent. Det senaste utfallet för den relativa arbetslösheten stämmer bättre överens med den veckovisa arbetslöshetsstatistiken (continuing claims), som visat att arbetslösheten legat ungefär stilla sedan mitten av 2023. Visserligen rapporterades igår att nyanmälda arbetslösa ökade mer än väntat förra veckan, men just denna serie är väldigt volatil och därför bör vi inte lägga så mycket vikt vid utfallen enskilda veckor.

Är det möjligt att detta fortsätter?

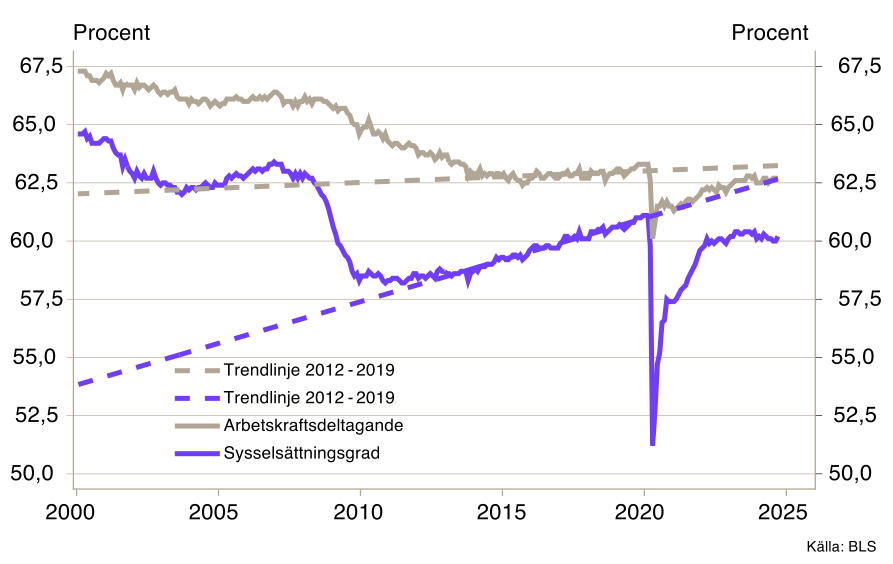

Både sysselsättningsgraden och arbetskraftsdeltagandet (antalet sysselsatta respektive antalet i arbetskraften, i förhållande till befolkningen i arbetsför ålder) har i stort sett återhämtat de stora nedgångar som inträffade i samband med pandemin. Sysselsättningsgraden har däremot en bra bit kvar till den nivå som skulle gällt om den, i stället för att sjunka i samband med pandemin, hade fortsatt öka i samma takt som den gjorde mellan 2012–2019 (se figuren nedan). Detta kan indikera att den amerikanska ekonomin har mer att ge och att ett så kallat mjuklandningsscenario är fullt möjligt.

Kärninflationen rör sig sidledes

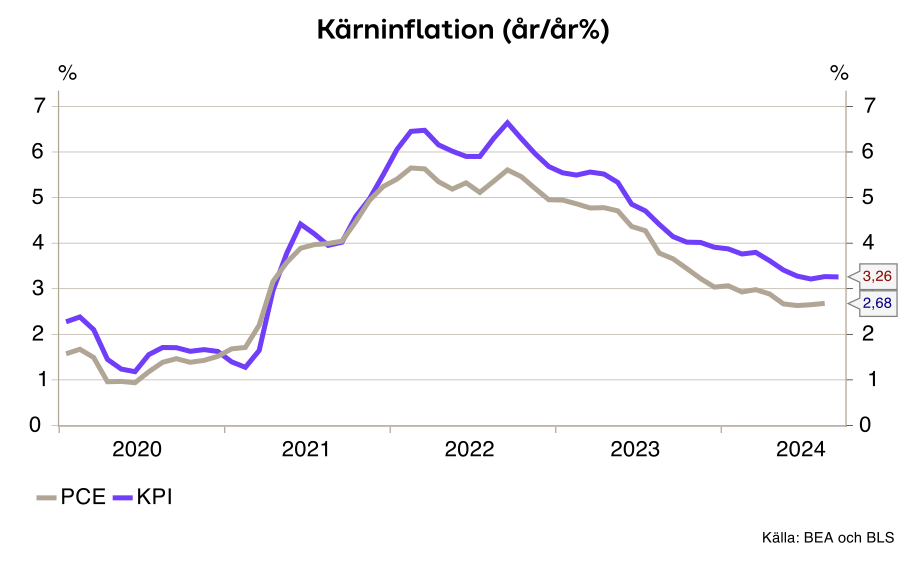

I slutet av föregående månad publicerades tillväxttakten i konsumtionsdeflatorn (PCE-deflatorn, Federal Reserves målvariabel vad avser inflationen) för augusti och visade mestadels på en fortsatt rörelse mot inflationsmålet. Dock syns en något oroande trend för kärninflationen (exklusive livsmedel och energi), som ökade för andra månaden i rad, om än marginellt, och befinner sig nu kring 2,7 procent. Igår, torsdag, kom inflationsdata för september i form av KPI-inflationen. Eftersom KPI-prisindex och konsumtionsdeflatorn skiljer sig från varandra i några olika avseenden, skiljer sig inflationstakterna från varandra. För det mesta beter de sig dock ganska lika. KPI-inflationen i USA minskade något i september. Minskning var dock en tiondel lägre än vad som väntades av marknaden. Även kärninflationen var högre än väntat och har, i alla fall tillfälligt, parkerat sedan ett par månader på en högre nivå än önskat. Nästa utfall för konsumtionsdeflatorn publiceras den 31 oktober.

Osäkert vad Fed gör i november

Att Federal Reserve sänker räntan i november är tills vidare huvudspåret. Men att det blir en dubbelsänkning verkar nu osannolikt. Det kommer en uppsättning datapunkter innan det är dags för dem att ta ett beslut. Utifrån vad vi vet just nu kan man fråga sig om det blir någon sänkning alls.