En fortsatt relativt stram ekonomisk politik under 2024, lägre energi- och råvarupriser, pressade marginaler och rimlig ökning av arbetskraftskostnader talar för att inflationen fortsätter ner mot inflationsmålen under 2024 och att inflationen då och under 2025 blir betydligt lägre än under senare år. Det kommer dock bli en del hopp i närtid. Risker finns alltid och en tydlig sådan nu är geopolitiska spänningar. De skapar osäkerhet och kan bidra till nya och eskalerande problem på ekonomins utbudssida. Det senare kan medföra ett ökat kostnadstryck. En annan risk är växelkursen – det är inte läge för Riksbanken att vara först ut att sänka räntan. Avvakta – sannolikt är det dags att sänka först under tredje kvartalet.

Energipriserna har fortfarande stor betydelse

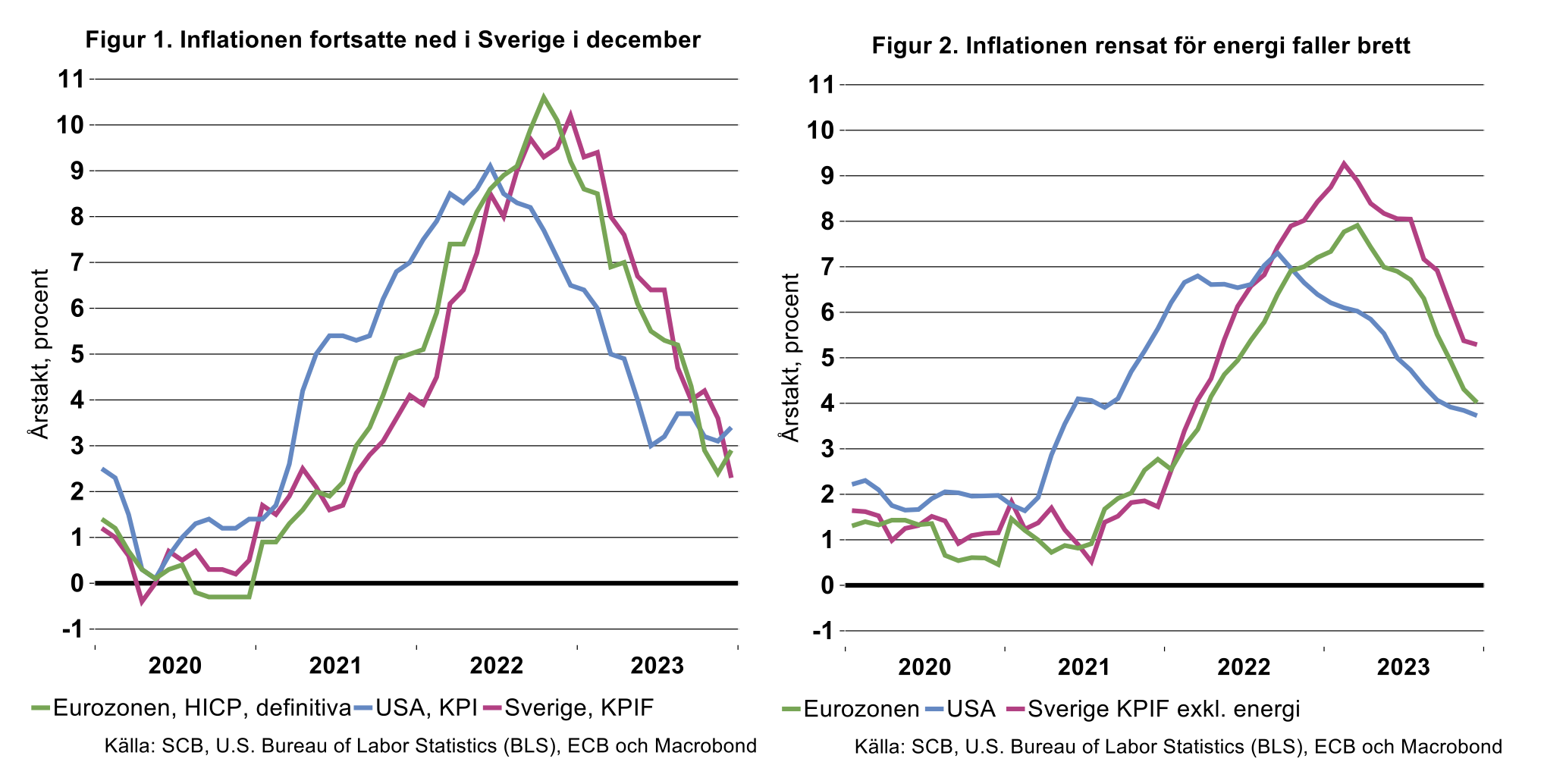

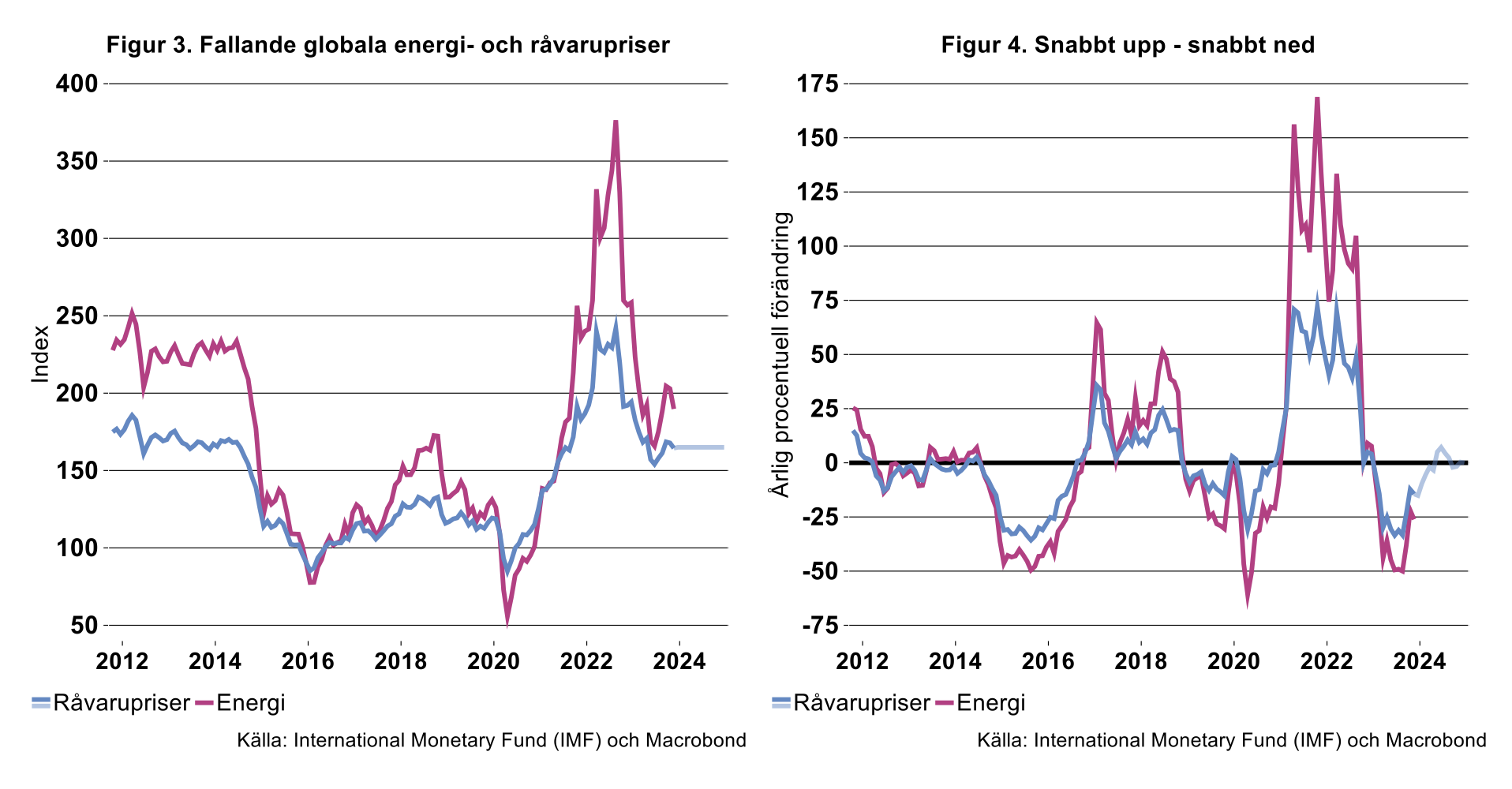

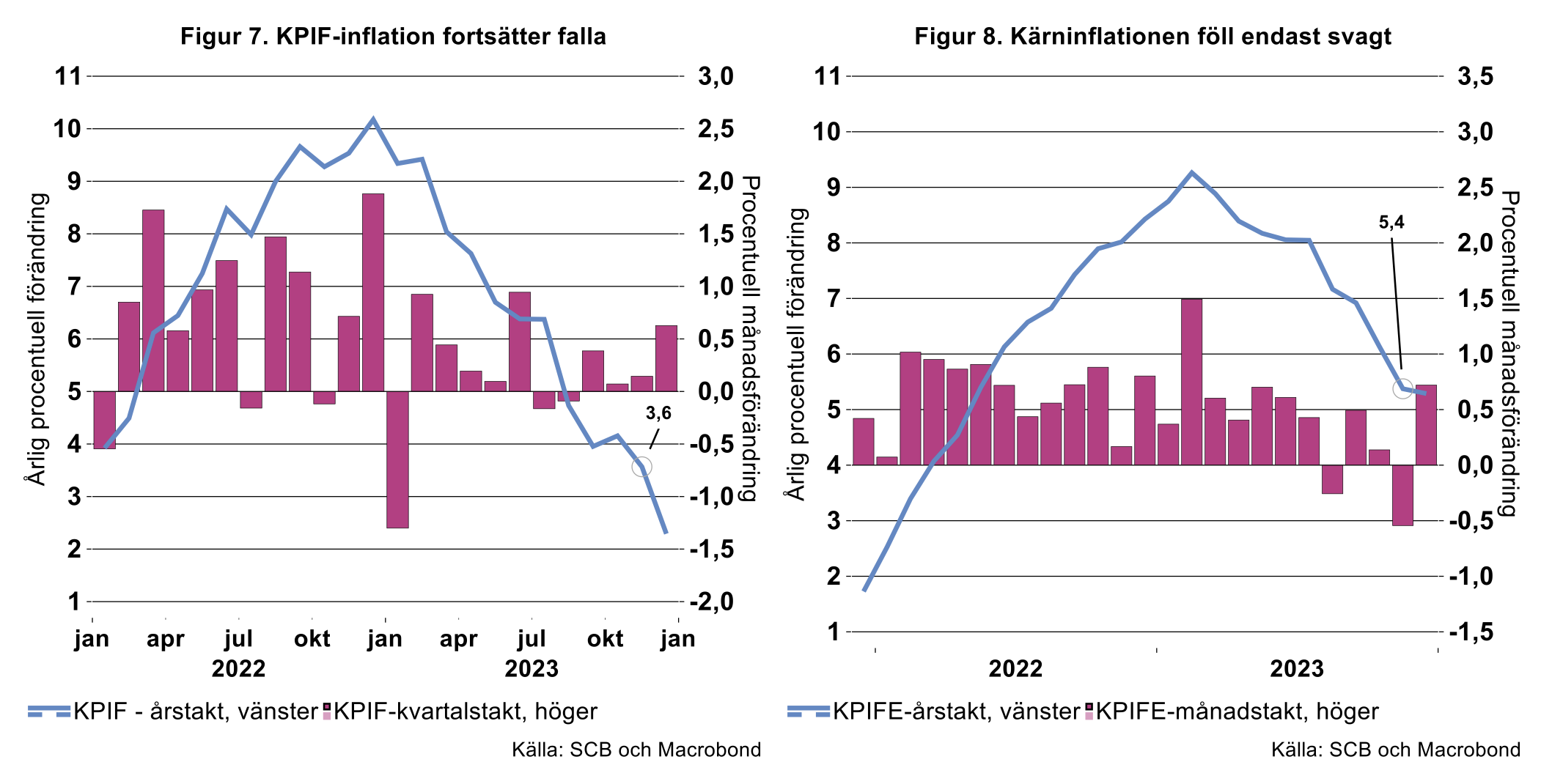

Energipriserna har nu liksom under senaste åren stor betydelse för utvecklingen av prisökningstakterna. Den kraftiga nedgången i svensk inflationen i december drevs till stor del av att prisökningen på energi under december 2022 var väldigt hög – det uppstod en stor baseffekt då prisökningstakten fallit. Motsatsen förväntas inträffa i januari och fortsatta hopp i inflationen är att vänta framöver. Under 2024 förväntas den inflationsdämpande effekten från elpriserna utebli eftersom de förväntas ligga på ungefär samma nivå som under 2023 – årstakten kommer alltså inte längre vara kraftigt negativ. Drivmedelspriserna kan dock bidra med en viss inflationsdämpande effekt under 2024, främst till följd av sänkt reduktionsplikt och skatt i januari i år, även om denna effekt är klart mindre än den vi sett från elpriserna.

Även snabbt stigande råvarupriser fick inflationen att stiga kraftigt under 2021 och 2022 i många länder. Priserna toppade under sommaren 2022 (se figur 3), efter att bland annat centralbankerna gjorde klart att festen var över för denna gång. Sedan i somras har priserna stigit något, men givet att de ligger på ungefär dagens nivå under 2024 kommer de ha en viss direkt press ned på inflationen (se figur 4).

Underliggande inflation backar

Kärn-KPI, alltså inflationen rensat för kast i energipriser, är stabilare (se figuren 2). Inflationen enligt detta mått föll tillbaka något både i Sverige, Eurozonen och i USA i december. Men det underliggande pristrycket är fortfarande relativt högt. Här finns dock en eftersläpning då kärninflationen i större utsträckning drivs av indirekta effekter av stigande energi- och råvarupriser. Dessa slår till senare än de direkta och klingar också av med fördröjning. Stigande elpriser påverkar till exempel boendekostnaderna relativt omgående men påverkar pizza-priset senare och oftast bara om de stigande elpriserna bedöms bli mer bestående.

I linje med de redan fallande energi- och råvarupriserna väntas den underliggande inflationen fortsätta ned och röra sig mot inflationsmålen under 2024. Det som driver nedgången är i grunden att den ekonomiska politiken stramats åt och att olika utbudsproblem har lättat. Och såklart förväntningar om framtida ekonomisk politik.

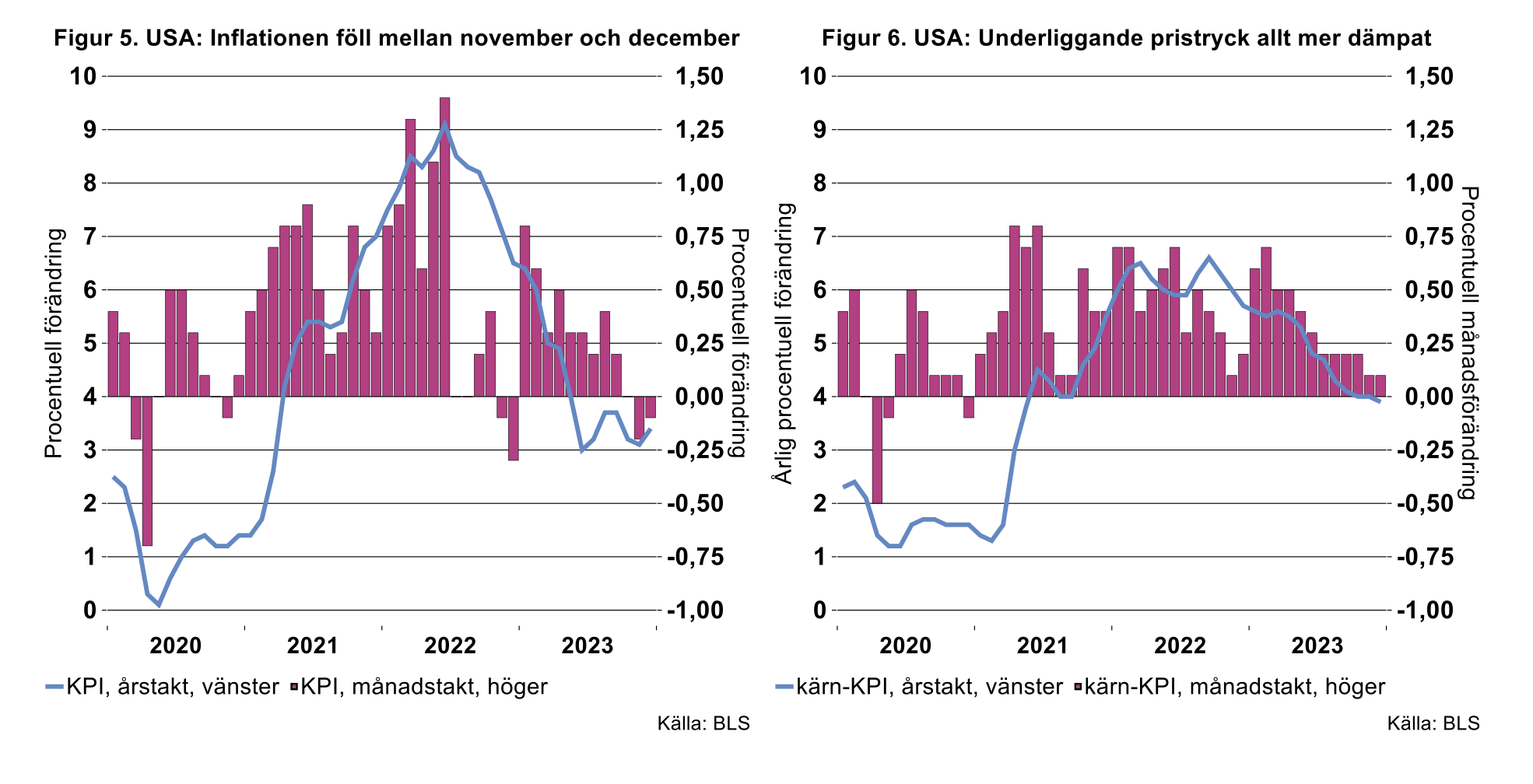

Som Industriekonomerna påpekat tidigare så har månadsökningarna i USA stabiliserats på 0,2 procent sedan i somras, vilket nästan är förenligt med Fed:s 2-procentsmål (se figur 6). I takt med att höga månadsökningar från föregående år faller ur jämförelsetalen kommer inflationen falla under 2024.

Riksbanken bör avvakta

I Sverige har alltså inflationen fortsatt ned. Utvecklingen har varit mycket nära den Industriekonomerna skissat på det senaste dryga året. Men den underliggande inflationen är fortsatt hög liksom månadstakten för december (se diagram 8). En del av ökningen kan kopplas till säsong, men även rensat för det var ökningstakten hög i ett historiskt perspektiv. Lite oroande.

Frågan alla ställer sig nu är hur Riksbanken kommer att agera under 2024. När kommer första räntesänkningen? Det är uppenbart att centralbankernas U-sväng under 2022 har dämpat kostnadstrycket och bidragit till att inflationen rasat. Mycket pekar mot ett fortsatt fall i inflationen även om stora hopp är att vänta.

Prognoser är dock osäkra och det finns alltid risker. Industriekonomernas bedömning är att riskerna i dagsläget främst finns på uppåtsidan. En risk är geopolitiska spänningar som bland annat skapar osäkerhet. Detta har en dämpande effekt på efterfrågan, vilket därmed inte är ett problem i dagens läge. Men de kan även bidra till nya och eskalerande problem på ekonomins utbudssida, som exempelvis försenade och dyrare leveranser, vilket medför ett ökat kostnadstryck.

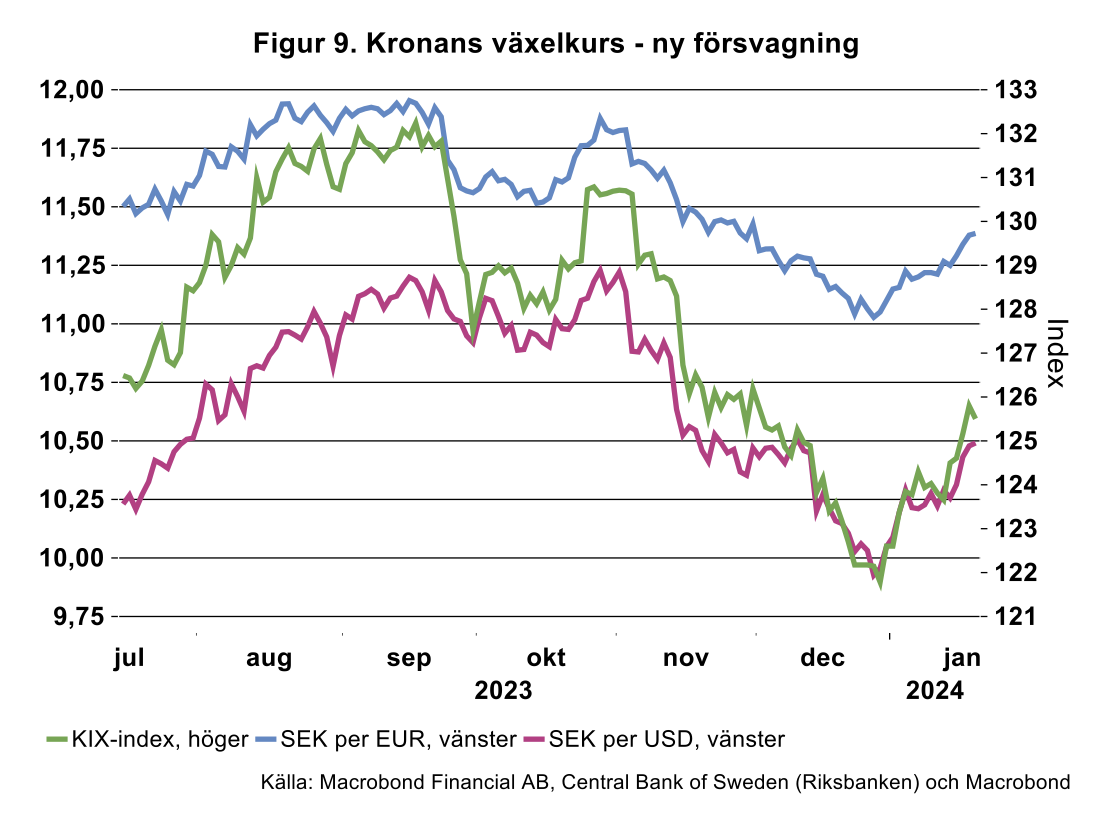

En annan risk är växelkursen. Under senare delen av förra året stärktes kronan men under detta år har den försvagats igen (se figur 9). Som Industriekonomerna tidigare lyft är det väldigt svårt att veta vad som driver kronan (se Industriekonomernas-prognos-Rante-och-inflationschocken-klingar-av.pdf (industriarbetsgivarna.se). Exempelvis har sambandet mellan ränteskillnader och kronkursen varierat över tid och varit långt ifrån perfekt. Men det är ändå en faktor att fundera över och ta med i beräkningarna. Det är därför rimligt att i detta känsliga läge ta hänsyn till vad andra centralbanker gör. Signalerna från exempelvis ECB är att det inte kommer någon räntesänkning i närtid. Av det skälet är det också rimligt att Riksbanken avvaktar.

Vår syn och prognos är att räntan sänks först under tredje kvartalet. För vad står på spel? Höga räntor är självklart tufft för både hushåll och företag och leder till en svag ekonomisk utveckling. Men hög inflation och svag utveckling av realinkomster är också problematiskt och om en sådan utveckling inte bryts kan det bli väldigt kostsamt för samhället.