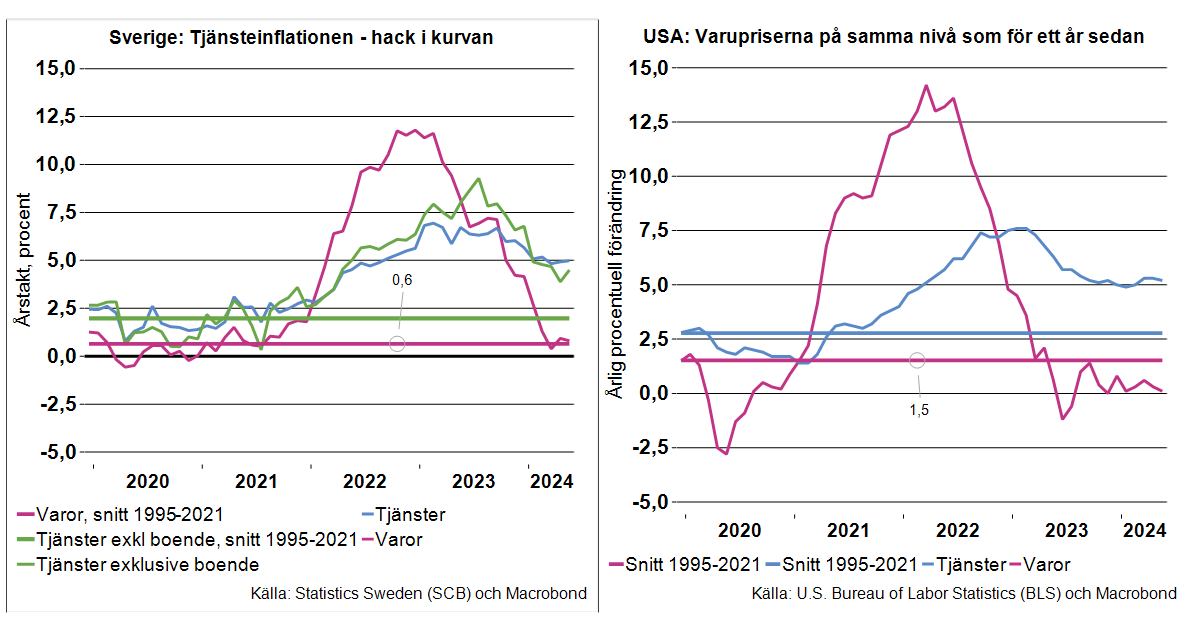

Årstakten för tjänstepriserna exklusive boende uppgick till 4,5 procent i maj vilket är en uppgång jämfört med i april då årstakten var 3,9 procent. Bland annat ökade transporttjänster som flyg, biluthyrning och tåg kraftigt. Vi bedömer dock att detta mest är ett hack i kurvan och att tjänsteprisinflationen kommer att fortsätta ned drivet av att löneökningstakten växlar ned i år och det faktum att inflationen i stort tydligt har kommit ned, vilket får en eftersläpande effekt på tjänstepriserna. Dessa priser började stiga senare än varupriserna och faller också med fördröjning.

Den redan mycket låga varuinflationen i Sverige fortsatte ned något ytterligare och uppgick till 0,8 procent i maj. Elpriserna var cirka 9 procent lägre än året innan och fortsätter därmed att hålla nere inflationen, men det negativa bidraget minskade något.

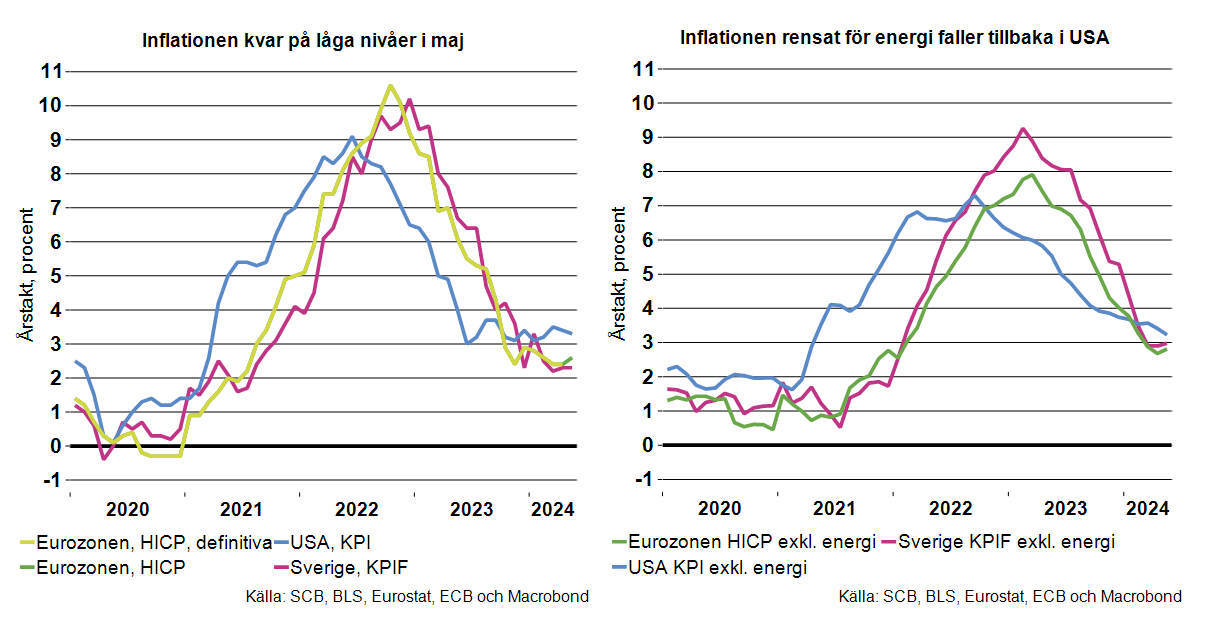

Den amerikanska centralbanken bör vara nöjd över att inflationen fortsatte att röra sig nedåt i maj, om än långsamt. I USA föll inflationen återigen med en tiondel och uppgick därmed till 3,3 procent i maj. Underliggande inflation föll igen med cirka två tiondelar och uppgick till 3,2 procent i maj. Varupriserna var i maj i princip oförändrade jämfört med året innan. Varuinflationen var alltså nästan noll procent vilket är lågt om man jämför med snittet för perioden 1995 till 2021. Tjänsteinflationen föll tillbaka svagt och uppgick till 5,2 procent, fortsatt relativt högt alltså i ett historiskt perspektiv. Nivåerna för varu- och tjänsteinflationen är relativt nära de i Sverige.

Räntesänkningar under andra halvåret

Det har även kommit ny data över förväntningar på framtida inflation. Enligt Prosperas undersökning i juni låg penningmarknadsaktörernas förväntningar på två och fem års sikt kvar på 1,9 och 2,0 procent. På ett års sikt blev det en marginell nedgång till 1,9 procent. Denna gång tillfrågades även andra aktörer som arbetsmarknadens parter, detta görs kvartalsvis. Dessa förväntningar ligger nu på inflationsmålet på alla tre horisonter. Givet de prognoser som har publicerats under senare tid hade man kunnat förväntat sig att prognoserna på ett och två års sikt hade legat något under två procent, men så var alltså inte fallet.

Konjunkturmässigt befinner vi i ett svagt läge. Redan för en månad sedan kunde vi konstatera att statistik för första kvartalet över den ekonomiska utvecklingen i Sverige visade på en trög inledning på 2024. Veckans data för april var fortsatt åt det svaga hållet vad gäller BNP-indikatorn, produktionen och orderingången i industrin.

Vår bild är fortsatt att det kommer en vändning i slutet av detta år eller i början av 2025, givet fortsatt låg inflation och fortsätta lättnader i penningpolitiken. Lägre räntor, stigande realinkomster och mer positiva framtidsförväntningar väntas driva återhämtningen. Sannolikheten för en räntesänkning i redan juni är dock praktiskt taget 0.