I november var Industriekonomernas prognos att BNP 2023 skulle minska med 0,4 procent. En hyfsat bra prognos alltså. Allt annat lika ser prognosen för 2024 på en ökning med 0,7 procent ganska rimlig ut. Vi återkommer om detta.

Vad ska man tycka om utvecklingen under 2023 - bra eller dålig? En nolltillväxt är i sig inget att direkt glädjas åt. En positiv tillväxt är grunden till ett ökat välstånd. Det skapar möjligheter att satsa på välfärd, klimat och ger utrymme för stigande inkomster med mera. Den potentiella BNP-tillväxten i Sverige bedöms ligga runt 1,5 procent. Nolltillväxt innebär därmed att det blev en rejäl konjunkturavmattning under 2023. Dåligt alltså.

Men vi vet samtidigt att penningpolitiken ville få till en avmattning för att få ner inflationen. Pristrycket har också tydligt kommit ned och inflationen närmar sig snabbt målet på två procent. Att detta har åstadkommits utan en större sättning i ekonomin är positivt. Accepterar vi det läge vi befann oss i under 2022 blir svaret att en BNP-tillväxt på noll är ”bra”.

Investeringarna backade allt mer under året

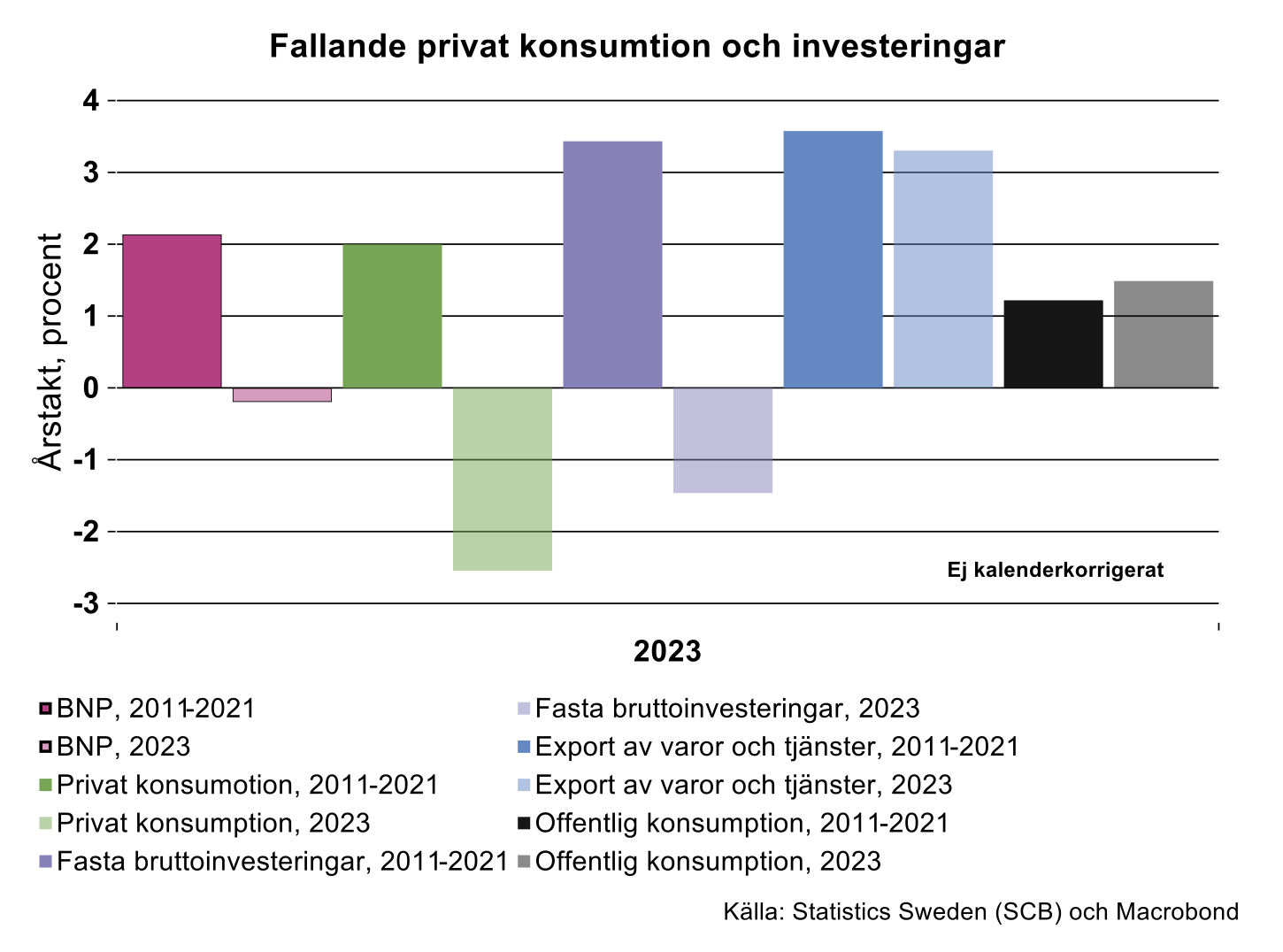

För hela BNP ser utvecklingen alltså relativt stabil ut. Grottar man ned sig i de olika delar av BNP är bilden betydligt mer brokig. I diagrammet nedan visas årstakten för olika efterfrågekomponenter under 2023 och även genomsnittet för perioden 2011 till 2021. Att BNP totalt ökade betydligt svagare än ett historiskt genomsnitt (som bedömningen av potentiell BNP delvis vilar på) har redan nämnts. Som väntat blev det däremot ett rejält ras i privat konsumtion som under förra året föll med 2,5 procent. Genomsnittet för perioden 2011 till 2021 är en ökning med cirka två procent i genomsnitt (se figur nedan). Konsumtionen togs sig dock under året och avslutade med en ökning på 0,7 procent säsongsrensat under fjärde kvartalet.

Även investeringarna föll markant under 2023 och utvecklades allt svagare under året med ett fall på 1,8 procent under fjärde kvartalet. Hög inflation, stigande räntor, fallande tillgångspriser, oro och försämrade framtidsutsikter har som väntat slagit både på investeringar och privat konsumtion. Det som har hållit emot har varit offentlig konsumtion och export. Exporten drabbades av en svagare global konjunktur men gynnades sannolikt av att kronan försvagades.

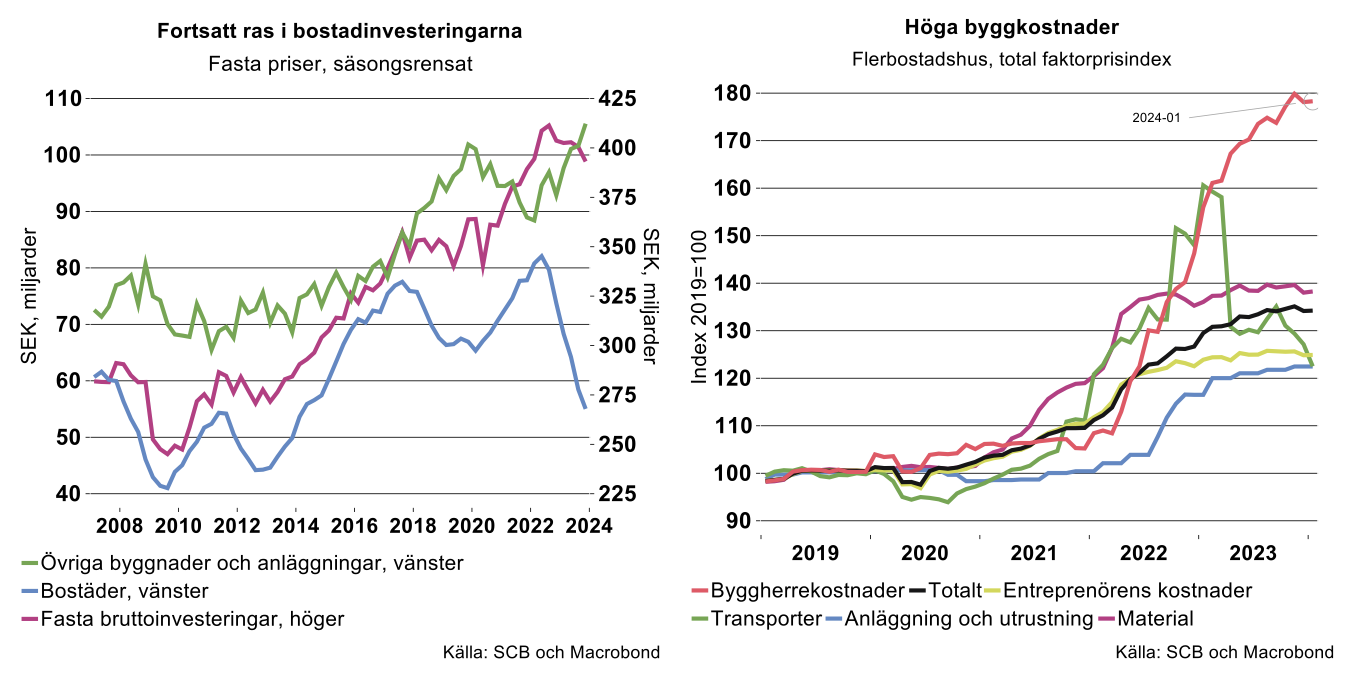

Speciellt minskade investeringar i bostäder

De fasta bruttoinvesteringarna utgörs av investeringar i bostäder (ca 20%) och anläggningar (ca 25%) samt maskiner och inventarier (ca 30%) samt immateriella produkter (ca 25–30%). Den svaga utvecklingen för bruttoinvesteringar drivs framförallt av bostadsinvesteringarna som har fallit kraftigt sedan mitten av 2022. Någon ljusning syntes inte i veckans statistiksläpp. Fjärde kvartalet 2023 hade bostadsbyggandet minskat med cirka 25 procent på ett år.

Tillbakagången har drivits av framförallt stigande och höga byggkostnader (se figur nedan) samt allt högre räntor. Högre räntor slår i alla led – det innebär ökade kostnader för dem som ska köpa ett boende, för byggbolagen och även för entreprenören.

Dessa argument skulle även kunna ha medfört att investeringar i andra byggnader och anläggningar också minskade. Här har dock utvecklingen gått åt ett helt annat håll. Fjärde kvartalet i år hade de ökat med 14 procent på ett år. Tyvärr går det inte att gräva ner ytterligare i SCB:s databaser för att få en bild av vad det är för typ av anläggningsinvesteringar som ökar. Men vi vet att det som ingår i statistiken kan vara till exempel investeringar i kontors- och affärshus samt i byggnader för offentliga verksamheter. Dessutom ingår investeringar i infrastruktur som markanläggningar av vägar, järnvägar, parkeringsplatser samt andra markarbeten.

Ser man på annan statistik som exempelvis bygglov ser det fortsatt riktigt illa ut för byggandet av bostäder. Även byggloven för övriga byggnader utvecklas svagt. Det räcker dock med att öppna tidningen på morgonen för att inse att behovet av infrastrukturinvesteringar är enormt. Inte minst om vi tillslut kommer med i Nato.