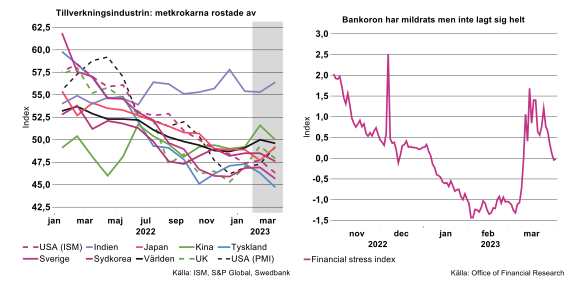

Efter att ha fallit rejält i många länder under inledningen av 2022, stabiliserades stämningsläget inom den globala tillverkningsindustrin runt årsskiftet. S&P Global sammanvägda globala inköpschefsindex (PMI), steg till 50 i februari i år från bottennivån i oktober 2022 på 48,7 (se bilden nedan till vänster). En bidragande orsak till utvecklingen, inte minst i Europa, var säkerligen stabiliseringen i energimarknaderna med fallande priser och utebliven, befarad kollaps i energiförsörjningen.

Ett likartat förlopp, med en viss avtagande pessimism sedan i höstas, kunde för övrigt observeras i flertalet ekonomier. Många bedömare har på sistone även skruvat upp sina tillväxtprognoser för det kommande året, delvis som en konsekvens av metkrokarna i diverse konjunkturindikatorer.

Mönstret under mars månad, där majoriteten av nationella index liksom globalindex vände ner igen – metkrokarna rostade av – kom därför som något av en besvikelse. Samtidigt är bilden inte entydig, exempelvis hoppade PMI upp för USA enligt S&P Global medan ISM för tillverkningsindustrin föll till den lägsta nivån sedan den akuta pandemin i maj 2020.

Nu ska man absolut inte överdriva betydelsen av rörelsen i PMI en enskild månad, det finns alltid en betydande volatilitet i serierna. Samtidigt ger den synkroniserade rörelsen skäl till viss oro. Vill man leta efter grundläggande faktorer som kan ha påverkat stämningsläget negativt, ligger den uppblossade oron för tillståndet i det globala banksystemet nära till hands. Den värsta oron har visserligen lagt sig den senaste tiden men det finansiella systemet är fortfarande rejält stressat jämfört med läget innan Silicon Valley Bank, Credit Suisse, med flera, stod på näsan (se bilden ovan till höger).

En spridd uppfattning är också att tumultet kommer att innebära stramare kreditvillkor den närmaste tiden vilket riskerar att få negativa konsekvenser på konjunkturen. Investmentbanken Goldman Sachs har exempelvis huggit av 0,25-0,5 procentenheter från sin BNP-prognos för USA och lika mycket från sin Fed-prognos i år.

Vad säger PMI om världskonjunkturen…?

Förutom att PMI är notoriskt volatil finns det också andra skäl att inte övertolka barometerdata. Som Industriekonomerna många gånger har påpekat är sambandet mellan PMI och hårda tillväxtdata långt ifrån perfekt.

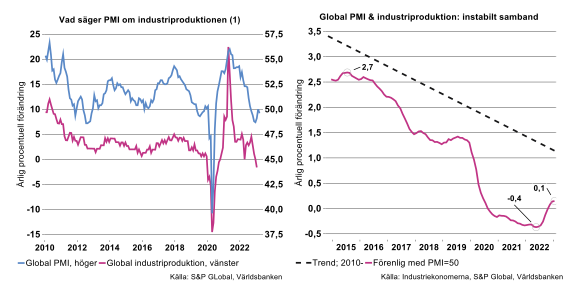

Bilden ovan till vänster visar visserligen att årstakten i global industriproduktion samvarierat hyfsat starkt med PMI. För att PMI ska vara en användbar prognosvariabel krävs dock att den leder produktionstillväxten i statistisk mening vilket strikt tolkat inte är fallet, sambandet är stället simultant: dagens PMI bär information om tillväxten innevarande månad. PMI har ändå ett visst prognosvärde eftersom det publiceras betydligt tidigare än industriproduktionsdata: PMI är ett snapshot, om än ofullständig, av det ekonomiska vädret. Däremot har PMI i stort sett inget förklaringsvärde vad det gäller månadsförändringen i global industriproduktion.

En annan begränsning med PMI är att det kvantitativa sambandet varierar starkt över tid. En vanlig tumregel är att PMI=50 utgör gränsen mellan expansion och kontraktion, en regel som dock i allmänhet inte alls stämmer med verkligheten.

I bilden ovan till höger visar varje punkt på kurvan vilken tillväxttakt som i genomsnitt varit förenlig med värdet 50 på PMI under de föregående fem åren. [Not 1] Som högst motsvarade PMI=50 i genomsnitt en tillväxttakt på 2,7 procent under perioden augusti 2010-juli 2015 och som lägst -0,37 procent under perioden juni 2017-maj 2022. De senaste 60 månaderna har PMI=50 i genomsnitt motsvarat en tillväxttakt på 0,15 procent. Av en tillfällighet har alltså tumregeln fungerat ganska bra de senaste åren men det är inget man kan förlita sig på framgent.

En rimlig tolkning av PMI=50 är att den nivån representerar ett normaltillstånd/trendtillväxten i industriproduktionen. Som framgår av bilden ovan till höger har tillväxten trendmässigt avtagit kraftigt det senaste decenniet. Det är

därför naturligt att även det kvantitativa sambandet mellan PMI och tillväxten i industriproduktionen har förändrats över tid.

Under alla omständigheter, givet PMI:s begränsningar, finns det ingenting som pekar mot en betydande återhämtning i global industrikonjunktur under vintern/våren 2023. Snarare förstärks bilden av en medioker utveckling men inget ras.

…och hur är det med läget för svensk industri?

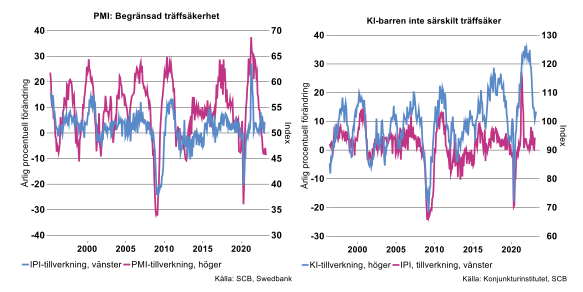

Låt oss upprepa reptricket ovan på svenska data och undersöka konjunkturindikatorernas signifikans för läget i svensk industri. Industriekonomerna har vid flera tillfällen påtalat det instabila sambandet mellan tillväxten i industriproduktionen och indikatorer som PMI och KI-barometern. Empiriska test visar visserligen att bägge har ett signifikant förklaringsvärde för årstakten i produktionen men att prognosförmågan är mycket begränsad.

I genomsnitt kan man konstatera att PMI haft ett något större förklaringsvärde än KI-barometern men detta varierar över tid.

I det följande genomför vi motsvarande analys som i det globala avsnittet ovan och frågar oss:

· ”Vilken tillväxttakt i industriproduktionen är förenlig med nuvarande nivåer på PMI/KI-barometern?”

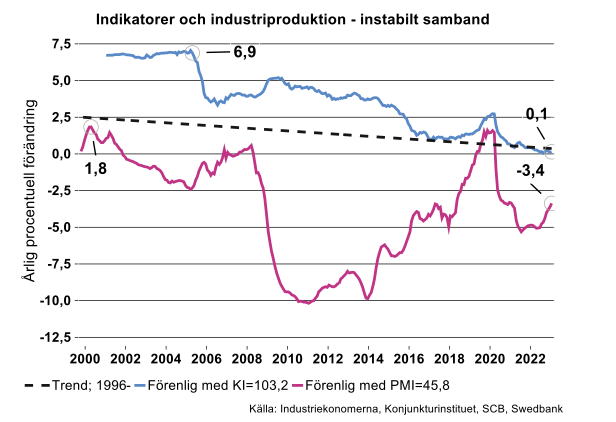

Återigen är det uppenbart att det inte finns något entydigt svar på den frågan, sambandet varierar starkt över tid vilket framgår av bilderna ovan. Använder vi samma metod som i avsnittet ovan – regression på rullande femårsdata – framträder ett tydligt avtagande mönster. I bilden nedan har vi frågat oss vilka tillväxttakter som varit förenliga med nuvarande nivåer på PMI/KI-barometern:

· under de senaste sex åren har PMI=45,8/KI=103,2 i genomsnitt varit förenligt med produktionstillväxt på -3,4 procent/0,1 procent. Som högst i början av milleniet, var motsvarande tal 1,8 procent/6,9 procent.

Även i Sverige har tillväxten i tillverkningsindustrin trendmässigt avtagit de senaste decennierna (se bilden nedan). Det är därför ingen överraskning att varje nivå på PMI/KI-barometern, liksom på global nivå, indikerar en fallande tillväxttakt över tid.

Vilka slutsatser kan vi då dra om läget för svensk tillverkningsindustri i februari-mars, baserat på aktuella indikatorer? Det generella svaret är svagt men hur svagt beror på om vi använder PMI eller KI-barometern som glasögon: KI- barometern signalerar noll-tillväxt medan PMI talar om rejält fallande produktion.

Not 1: Vi genomför rullande regressioner baserade på 60 observationer=5 år av data, där tillväxttakten i produktionen antas vara beroende av PMI.