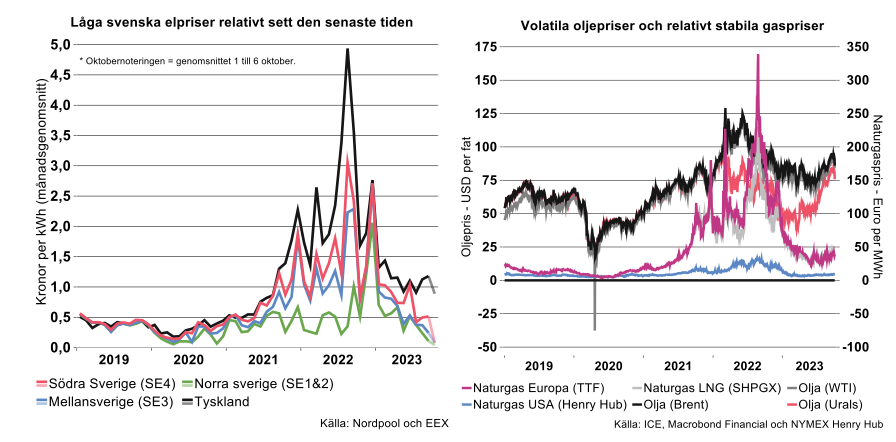

De lägsta elpriserna sedan november 2020 från Mellansverige och uppåt

Så här i början av oktober kan såväl elpriser som gas- och oljepriser överblickas för hela september månad. Elpriset i Mellansverige och uppåt har inte varit så lågt som under den gångna månaden sedan november 2020. I Mellansverige (SE3) landade elspotpriset på 24 öre per kWh samtidigt som det i de båda norra elområdena (SE1 och SE2) landade på mycket låga 11 öre per kWh. I landets sydligaste elområde (SE4) var det 51 öre per kWh under september. Det sistnämnda är förvisso klart högre än i övriga landet, men ändå mycket mer rimligt än under brinnande energikris i fjol. Hittills under oktober har elpriserna varit ännu lägre, eller under 10 öre per kWh i hela landet. Ovanpå de ovan nämnda spotpriserna kommer skatter och nätavgifter.

Naturgasmarknaden har varit fortsatt relativt stabil med en prisnivå för den europeiska gasen på ca 40 euro per MWh (på den viktiga nederländska TTF-handelsplatsen) under september. Detta samtidigt som oljepriset fortsatt uppåt till nivåer på knappt 100 dollar fatet för såväl Brent- som WTI-oljan, till följd av Saudiarabiens och Rysslands frivilliga utbudsbegränsningar. Nu första dagarna i oktober har dock oljepriset fallit tillbaka igen. Inte minst till följd av prognoser om minskad efterfrågan.

Blåsigt väder och rikligt med nederbörd har pressat ner elpriserna

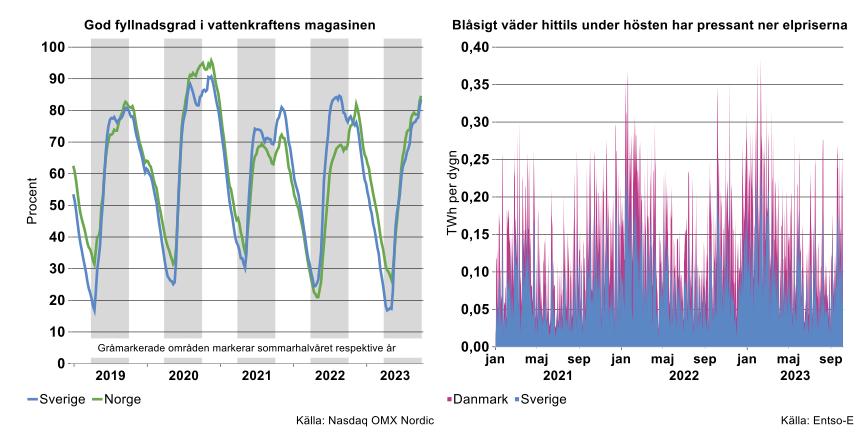

Att blåsigt väder och rikligt med nederbörd bidragit till låga elpriser i Skandinavien den senaste tiden är relativt väl belyst i media. Som framgår av den vänstra figuren nedan är fyllnadsgraden i vattenkraftens dammar god för säsongen i såväl Norge som Sverige. I Osloområdet (NO1) är dammarna fortfarande proppfulla efter stormen Hans – även om fyllnadsgraden minskat något från att till och med legat en bit över 100 procent tidvis under augusti, vilket framgår av ”Fyllingsgrad per prisområde” hos norska Statnett.

Som framgår av den högra figuren ovan har även det blåsiga vädret under september bidragit till att pressa ner elpriserna och fylla exportkablarna söder ut så att priskopplingen mot dyrare prisområden kunnat brytas.

Räkna med mera kontinental priskoppling tidvis framöver

Det är samtidigt inte givet att vädergudarna kommer att skapa gynnsamma förutsättningar för elproduktion hela hösten och vintern. Tvärt om kan vi snarare utgå ifrån att ett antal kalla och vindstilla perioder inträffar – vilket leder till såväl ökat elbehov i stugorna som minskad elproduktion från vindkraften. Därtill ska isläggningen i vanlig ordning ske på norrlandsälvarna under senare delen av hösten, vilket kommer att leda till lägre produktion från vattenkraften än vanligt under några veckor. Ovanstående leder direkt till högre elpriser – men även till att vi tidvis får räkna med betydligt mera priskoppling mot Kontinentaleuropa än vi vant oss vid den senaste tiden. Det är därmed relevant att titta på några centrala faktorer för elproduktionen i våra grannländer söder ut.

Positivt med stabiliserad gasmarknad och välfyllda gaslager

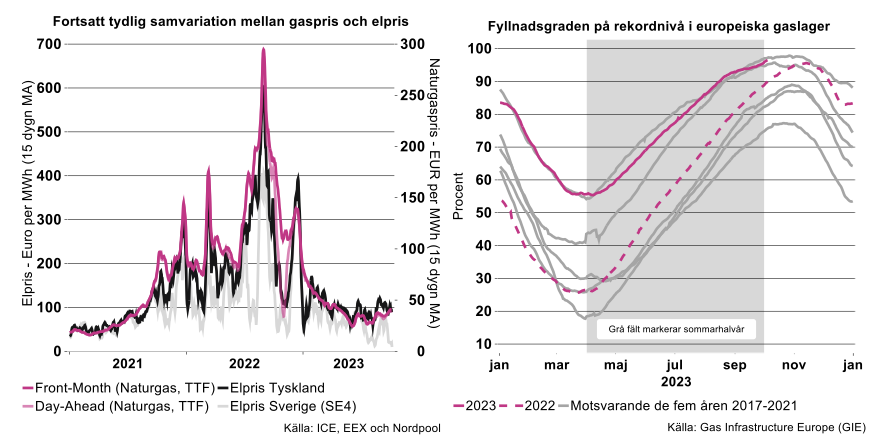

Det tyska elpriset samvarierar fortfarande väldigt tydligt med gaspriset, vilket framgår av den vänstra figuren nedan. Mot denna bakgrund är det positivt att det europeiska gaspriset stabiliserats. Därtill att de europeiska gaslagren i det närmaste är helt fyllda inför vintern. Som framgår av den högra figuren nedan är fyllnadsgraden nu i början av oktober över 96 procent, vilket är klart bättre än under de föregående två åren vid motsvarande tid på året.

Fransk kärnkraft går bättre och tysk kolkraft tas ur malpåse

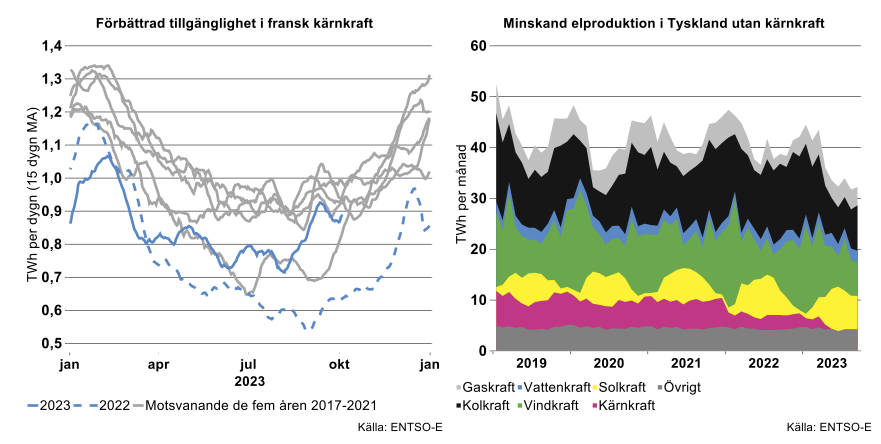

Förbättrad tillgänglighet i fransk kärnkraft är därtill positivt och nästan lika viktigt inför vintern som situationen på naturgasmarknaden. Som framgår av den vänstra figuren nedan producerade fransk kärnkraft mycket dåligt under 2022. Mikrosprickor hade upptäckts i rörledningar i franska kärnkraftverk. När situationen var som värst var 32 av de 56 franska reaktorerna tagna ur drift. Nu har ett omfattande reparationsarbete genomförts och produktionen är nästan uppe på motsvarande nivå som under de fem åren 2017-2021 enligt figuren nedan. Exakt hur bra fransk kärnkraft kommer att leverera under vintern återstår dock att se.

I Tyskland produceras samtidigt mindre el nu än för några år sedan, vilket framgår av den högra figuren ovan. Inte minst eftersom landet i våras stängt ner sin återstående kärnkraft, innebärande att tre stora reaktorer som var i drift förra vintern inte kommer att leverera el den kommande vintern. Det kraftslag som främst växlat upp i Tyskland jämfört med för några år sedan är solkraften. Det är förvisso inte någon tröst när det blir mörkt och kallt i vinter – utan då krävs andra kraftslag. I veckan har därmed tyska regeringen godkänt att ett antal kolkraftverk, tillhörande bolagen RWE AG och LEAG, tas ur malpåse. Bolaget RWE påbörjade nyligen även arbetet med att montera ner en vindkraftspark för att göra plats för utökad brunkolsbrytning. De sistnämnda åtgärderna kanske är bra för att stärka försörjningstryggheten och minska naturgasberoendet inför vintern – men knappast positiva med tanke på behovet av omställning bort från elproduktion driven av fossila bränslen.

Avslutningsvis – inte det nya normala men ett hyfsat bra utgångsläge inför vintern

De senaste veckornas låga elpriser ska inte ses som det nya normala – utan förklaras av att vädergudarna skapat mycket gynnsamma förutsättningar för elproduktion under en period. Vi kan tvärt om räkna med högre priser och perioder med mera kontinental priskoppling under hösten och vintern. Läget ser ändå relativt gynnsamt ut tack vare välfyllda vattenmagasin och gaslager samtidigt som tillgängligheten i den franska kärnkraften är betydligt bättre nu än den var i fjol.