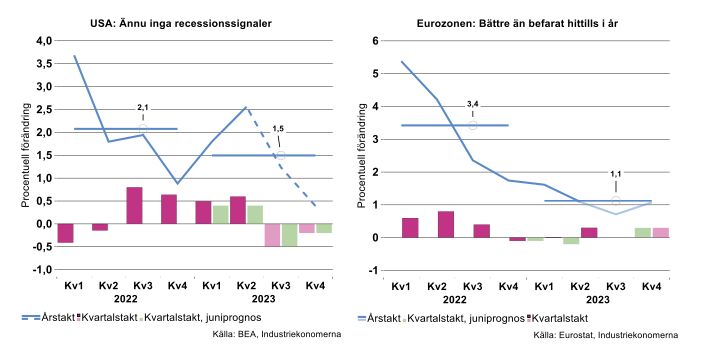

Jämfört med Industriekonomernas juniprognos har BNP vuxit något starkare under första halvåret (se figuren nedan till vänster). Vi ser alltså ännu inga tydliga tecken på att Federal Reserves kraftiga penningpolitiska åtstramning skickar ner USA i en recession.

Än är det förstås för tidigt att signalera faran över, den fulla effekten av de senaste årens stramare monetära förhållanden har ännu inte kickat in, men än så länge håller ekonomin emot.

Även Eurozonen, som tidigare såg ut att ha trillat ner i recession redan under våren, har utvecklats något starkare under första halvåret än vad Industriekonomerna räknat med. I juniprognosen utgick vi ifrån att BNP hade fallit marginellt under första kvartalet och att fallet skulle fortsätta under kvartal 2. Istället har Eurostat dels marginellt reviderat upp kvartal 1 och dels rapporterat +0,3 procent för kvartal 2 (se figuren ovan till höger).

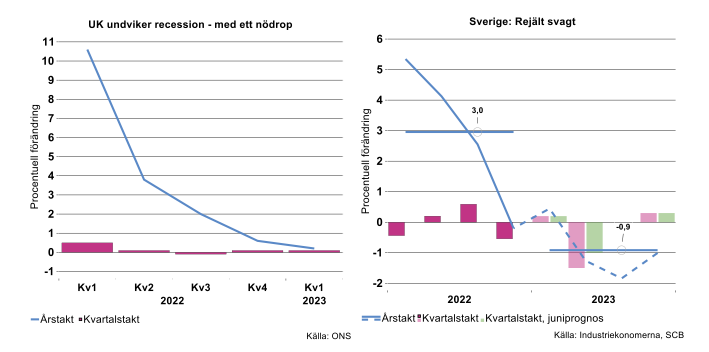

Industriekonomerna gjorde ingen kvartalprofil för Storbritanniens BNP i samband med juniprognosen men vi kan ändå konstatera att Storbritannien har undvikit ett fall i BNP under första halvåret (se bilden nedan till vänster).

Sverige sticker ut

Medan vi kan notera smärre positiva överraskningar för Eurozonen och USA och möjligen även för Storbritannien, gäller tyvärr det motsatta för Sverige. SCB rapporterade att BNP-indikatorn för kvartal 2 föll 1,5 procent jämfört med kvartal 1 och med 2,5 procent jämfört med andra kvartalet 2022. Visserligen är detta högst preliminära siffor som kan komma att revideras ordentligt i samband med den officiella BNP-statistiken. Tar vi emellertid BNP-indikatorn på allvar och behåller Industriekonomernas bedömning för andra halvåret, innebär det ett rejält lägre utfall för helåret än vad vi räknade med i juniprognosen: -0,9 procent att jämföra med -0,2 procent (se bilden nedan till höger). Därmed skulle vi i stort sett vara tillbaka på Industriekonomernas marsprognos för svensk BNP.

Det verkar således som att den penningpolitiska åtstramningen i Sverige, som inneburit att Riksbankens styrränta hamnat på samma nivå som för ECB men betydligt lägre än i Storbritannien och USA, har slagit hårdare hos oss.

Risk för att det blir sämre innan det blir bättre

Det är svårt att inte koppla den relativt kraftigare negativa effekten på den svenska ekonomin, till de svenska hushållens mycket höga skuldsättning och därmed sårbarhet för stigande räntor. Med tanke på att många hushåll fortfarande inte fått känna av den fulla effekten av det högre ränteläget – många lån kommer att läggas om under de kommande månaderna till väsentligt högre räntor – är det svårt att inte känna oro för den svenska ekonomin på medellång sikt.