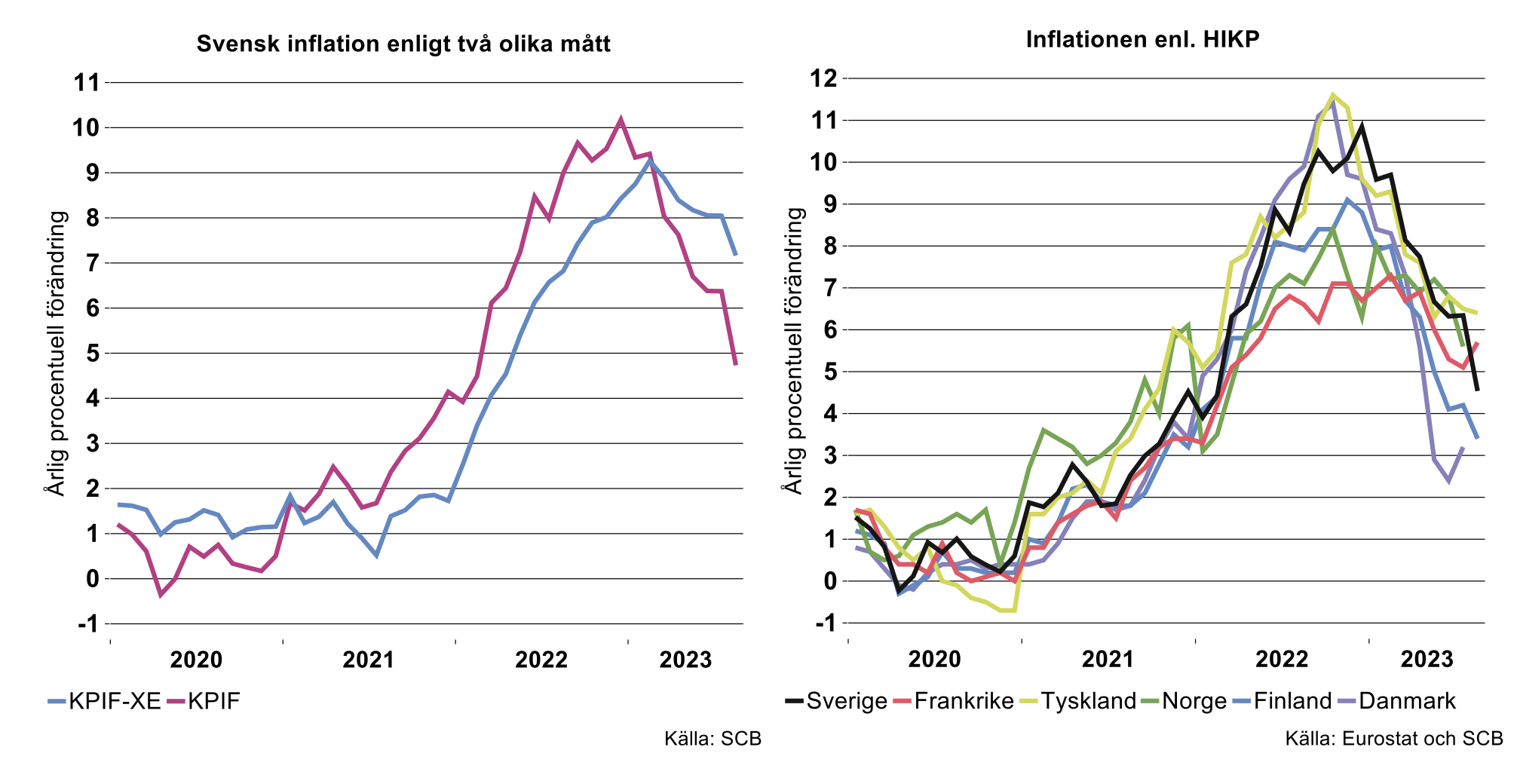

Att det är energipriserna som bidrar till en lägre inflation blir extra tydligt när vi jämför de två måtten inflation enligt KPIF och inflation enligt KPIF-XE, det vill säga KPI med fast ränta exklusive energipriser (se grafen nedan till vänster). Exkluderas energipriserna ur inflationsmåttet ligger den betydligt högre, på 7,1 procent. Fallande svensk inflation beror därmed till stor del på fallande energipriser, men även andra faktorer ligger till grund.

När man jämför olika regioners och länders inflationstakt är det av central vikt att samma mått jämförs. De olika måtten och hur de skiljer sig åt är något vi på Teknikföretagen har gått igenom i tidigare analyser, se till exempel analysen ”När visar sig fallande producentpriser i minskad inflation” från 17 maj 2023.

För att jämföra lika med lika, något som ibland förbises och därmed ger både felaktiga och missvisande analyser av svensk ekonomi, väljer vi att jämföra inflationen enligt harmoniserat KPI (HIKP).

Ett av huvudsyftena med HIKP är just att kunna ge ett jämförbart inflationsmått för olika länder. Att jämföra inflationen enligt KPI mellan olika länder blir annars som att jämföra äpplen med päron. Beroende på hur landets KPI-varukorg är fördelad med olika vikter kan samma prisförändring i samma varugrupp ge helt olika utslag på inflationsmåttet. I HIKP exkluderas även till exempel effekterna av räntehöjningarna, något som kan göra stor skillnad för länders inflationsmått.

I den högra grafen ovan är det tydligt att svensk inflation enligt HIKP ligger något lägre än många andra europeiska länders inflation. Uttalanden som att svensk inflation ligger näst högst i Europa blir därför missvisande. Ett exempel är TT-artikeln ”Kronan hissar svensk inflation i EU-topp” publicerad i Dagens Nyheter den 11 september 2023. Där jämförs bland annat dansk och norsk inflation med svensk inflation. Det står, citat: ”Men även om det går åt rätt håll, svensk inflation ligger nästan högst i Europa, åtminstone om man jämför med alla länder som har euron som valuta”.

Vid en jämförelse av HIKP för ett stort antal länder i EU, där vissa länder har euron som valuta och andra inte, blir det tydligt att den analysen inte är korrekt. I artikeln jämförs danskt KPI svenskt KPI, men eftersom utformningen av inflationsmåtten skiljer sig markant åt då danskt KPI inte inkluderar effekterna av räntehöjningar, vilket det svenska måttet gör, blir en jämförelse mellan dansk KPI och svensk KPI felaktig. Dansk KPI motsvarar exempelvis snarast svensk KPIF.

När vi i stället blickar till andra sidan Atlanten och jämför den svenska inflationen, enligt HIKP, med den amerikanska och den europeiska ser vi att den svenska inflationen uppgick i augusti 2023 till 4,5 procent. Inflationen enligt harmoniserat KPI för USA uppgick till 2,5 procent och för Eurozonen hamnade inflationen enligt samma mått på 5,3 procent.

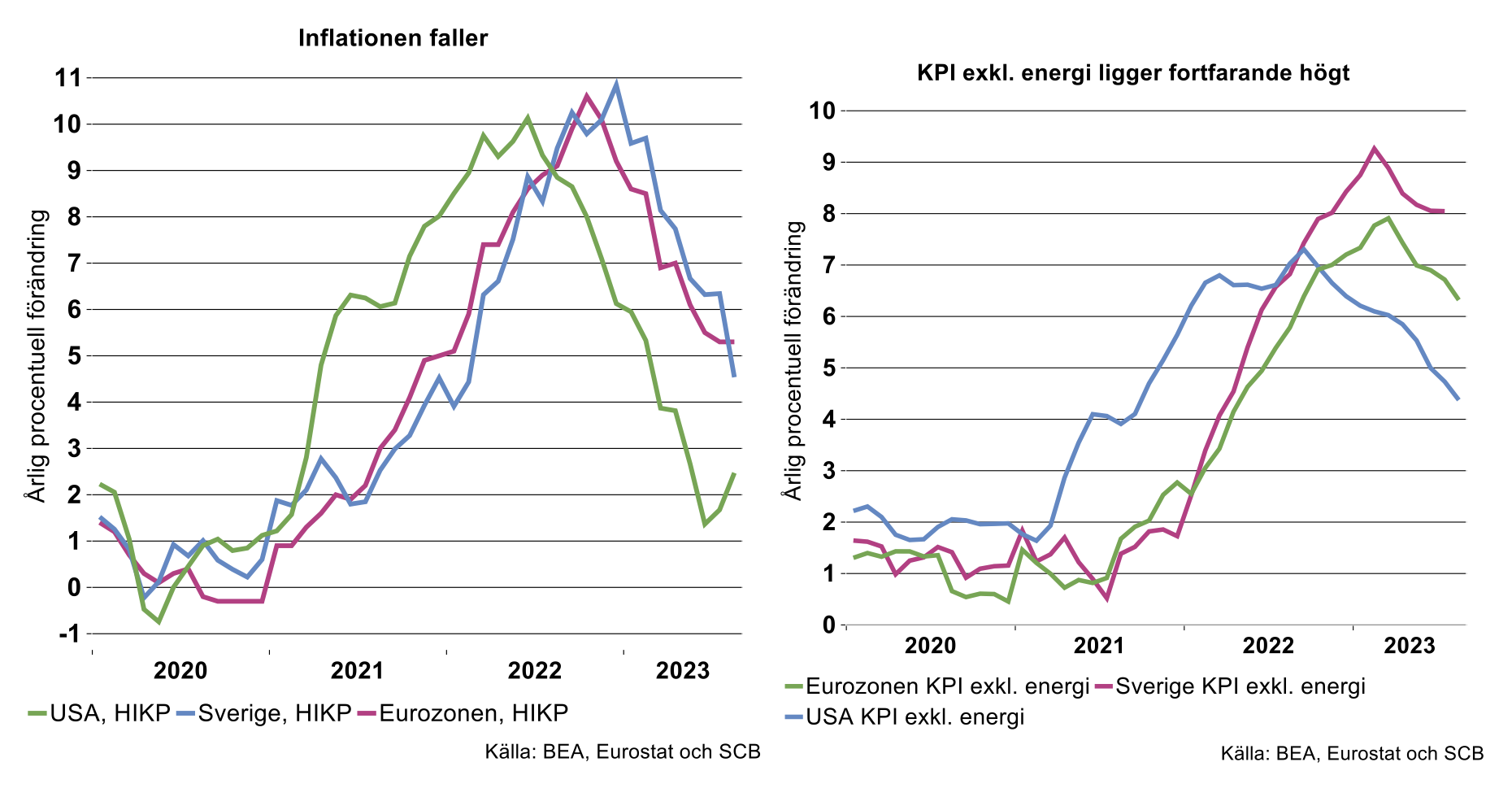

I grafen nedan till vänster går det att utläsa att inflationen enligt det harmoniserade konsumentprisindexet för samtliga regioner, har sjunkit markant sedan förra halvårsskiftet. I samma graf påvisas även det vi har betonat flera gånger tidigare, att det amerikanska inflationsförloppet ligger något före den svenska samt Eurozonens. I USA toppade inflationen i juni 2022 och motsvarande topp skedde ungefär ett halvår senare i såväl Eurozonen som i Sverige.

Oavsett vilken region som analyseras är mönstret tydligt – global inflation fortsätter falla i spåren av sjunkande råvarupriser och lägre energipriser. Att nedgången i energipriserna jämfört med föregående år kan förklara en del av nedgången är klart - inte minst när man tittar på inflationen enligt KPI exklusive energi för samtliga tre regioner, se grafen ovan till höger. Inflationen enligt KPI exkl. energipriser började dala i USA under hösten 2022. För Eurozonen och Sverige nåddes toppen under vårvintern 2023. Inflationen enligt KPI exkl. energi uppmättes till 7,1 procent för Sverige, 4,4 procent för USA och 6,3 procent för Eurozonen.

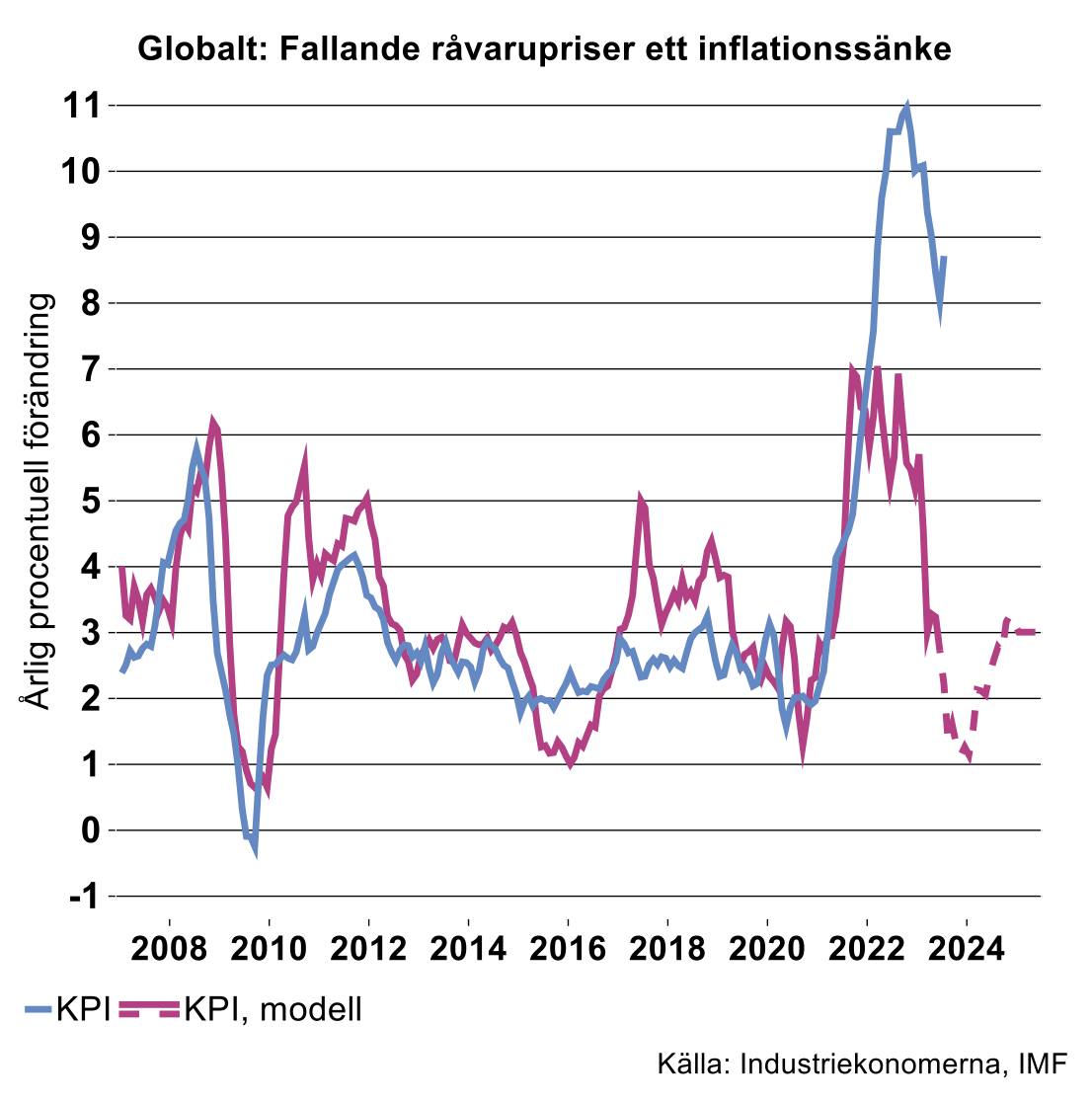

Analyserar vi den globala inflationen ges ytterligare en dimension till analysen, det är inte bara de globala råvarupriserna som har bidragit till den kraftiga ökningen, något som kan utläsas i grafen nedan till vänster. Grafen visar dels utfallet för den globala inflationen enligt KPI, dels hur den globala inflationen hade tett sig baserat på världsmarknadspriserna för råvaror om de historiska sambanden gällt även denna gång. Skillnaden mellan det modellframtagna inflationsmåttet enligt KPI och det faktiska utfallet är drygt 4 procentenheter. Frågan är då vad som bidrog till uppgången förutom globala råvarupriser, som kan förklara en del av den höga inflationstoppen som uppmättes i oktober 2022. Den analys vi på Teknikföretagen har gjort gång på gång är att den initiala prischocken bland annat kan förklaras av globala utbudsstörningar som inte motsvarar något som tidigare skådats.

Så hur ska man då sammanfatta denna inflationsanalys. För det första har vi gått igenom hur viktigt det är att jämföra rätt inflationsmått mellan länder och regioner för att inte bidra till att missvisande och felaktig information sprids.

För det andra ser vi att sjunkande energipriser kan förklara en stor del av den sjunkande inflationen, så frågan är då vad som sker i vinter när energipriserna kan tänkas stiga igen.

Och för det tredje, vad som ligger bakom inflationstoppen på global nivå förutom höga råvarupriser är en kombination av flera olika effekter. Den initiala kostnadschocken utlöste en ovanligt hög och bred våg av andra ordningens effekter: priserna på en mängd varor och tjänster steg snabbt, och mycket mer än vad som kunde förklaras av uppgången i de globala råvarupriserna.

Som industriekonomerna påpekat tidigare inleddes också redan före pandemin en ökad dos av monetär expansion som tilltog under pandemin och som får dito expansion från det inflationistiska 1970-talet att blekna i jämförelse.