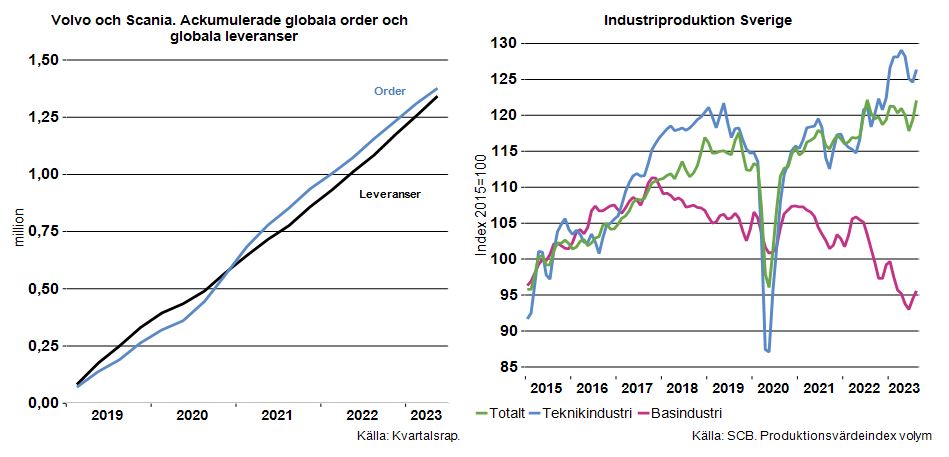

Små förändringar i industrin

Volatiliteten fortsätter dock som vanligt särskilt i teknikindustrin även om den inte är lika omfattande som tidigare. Förra året var präglat av omfattande produktionsstörningar främst för tillverkare av motorfordon som hade lite svårt med komponentförsörjningen. Enskilda månader förra året kunde visa produktionsminskningar för motorfordonsindustrin med tjugo procent eller mer följt av lika stora produktionsökningar. Det volatila mönstret är unikt jämfört med tidigare perioder.

Denna volatilitet har klingat av i år och fordonsindustrin försöker beta av en relativt omfattande orderstock. Att de har en del kvar att göra inte bara i Sverige utan också globalt kan exempelvis noteras i utvecklingen i order och leveranser för två välkända tillverkare av lastvagnar modell större, se bild nedan.

Basindustrin i Sverige har haft det besvärligt sedan mitten av år 2021. Produktionsnivån perioden juni-23 augusti -23 jämfört med motsvarande period år 2021 har minskat med omkring nio procent i volym. Går vi ytterligare tillbaka i tiden eller jämfört med högkonjunkturen 2018 har produktionsnivån i basindustrin inte heller kommit tillbaka. Positivt är att det noteras en tendens till stabilisering vad gäller produktionsnivån de senaste månaderna.

Utvecklingen i basindustrin har under senare år drivits av både konjunkturella och strukturella faktorer. Under senare tid har basindustrin som till exempel producerar byggmaterial som långa stålprodukter, cement, trä och träprodukter, förpackningsmaterial påverkats negativt av en svagare byggsektor. Efterfrågan har i vissa fall också påverkats negativt av att den tidigare bristsituationen medförde en uppbyggnad av lager. När sedan konjunkturen mattades föll efterfrågan relativt mycket.

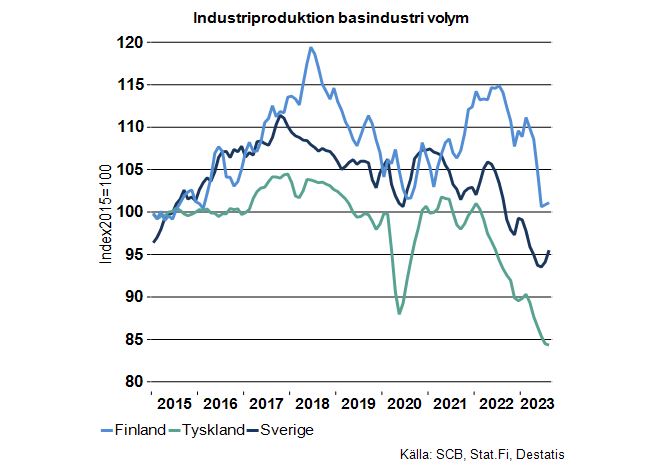

Strukturella faktorer som dämpat produktionen inom vissa segment är gradvis minskad efterfrågan på exempelvis på tidnings- och kontorspapper. Utvecklingen i basindustrin i Sverige är inte unik, utan är likartad i länder som Finland och Tyskland, se bild nedan. Detta är naturligt då basindustrin exporterar det mesta av det som produceras och marknaderna är globala.

I stort sett håller vår prognos från i våras för tillväxten i industriproduktionen i Sverige i år. Produktionsvolymen förväntas öka i teknikindustrin men minska i basindustrin.

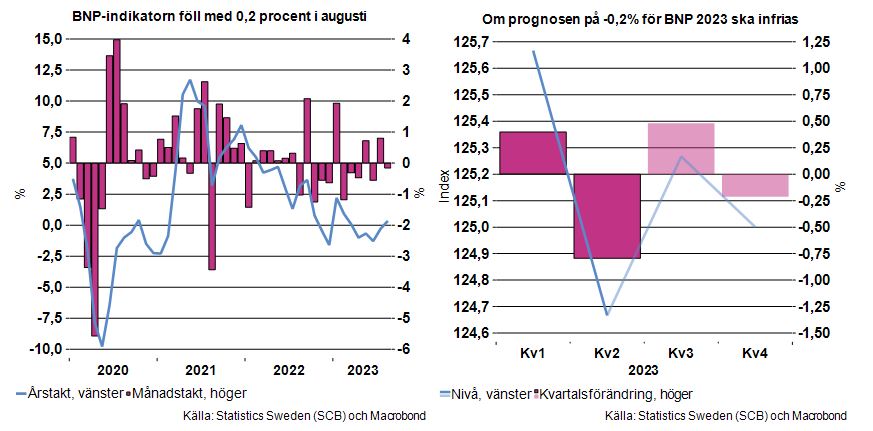

Svagt fallande BNP i augusti

BNP-indikatorn för augusti visar ett fall i BNP med 0,2 procent från i juli, säsongsrensat. Aktiviteten i ekonomin var dock fortsatt något högre än i augusti för ett år sedan, kalenderkorrigerat plus 0,3 procent. Fram till juli gick årstakten kräftgång, för att därefter stiga något igen (se diagram nedan till vänster). Hittills i år har BNP-indikatorn i genomsnitt legat still. Detta gäller även för BNP under första halvåret.

I juni var Industriekonomernas prognos för BNP-tillväxten 2023 minus 0,2 procent. Om svensk ekonomi dämpas något ytterligare under hösten och vintern är den prognosen rimlig.

Men BNP-indikatorn är just en indikator och baseras på ett begränsat statistiskt underlag. Revideringar är därför vanliga. Det är därför viktigt att även titta på mer detaljerad statistik. Som konstaterades ovan är utfallen för produktionssidan inom industrin i stora drag linje med juniprognosen. På användarsidan kan vi titta på exempelvis hur utfallet av hushållens konsumtion faktiskt utvecklats. Första halvåret i år minskade den med hela 2,7 procent jämfört med första halvåret förra året.

Konsumtionen av tjänster ökar något, medan konsumtionen av varor minskar rejält, särskilt för varaktiga varor. Exempelvis minskade konsumtionen av personbilar, möbler och andra varaktiga hushållskapitalvaror med vardera tio procent i årstakt andra kvartalet i år. Detta är knappast förvånande. Ny data för kvartal tre tyder på att hushållens konsumtion inte fortsatt att utvecklas fullt lika svagt som under första halvåret. Sett över året är ändå utvecklingen svag. Prio ett har varit att klara ökade ränteutgifter och i vart fall upp till nu också feta elräkningar. Elprisutvecklingen visar tack och lov en liten lättnad för tillfället. Vi får se om vädret, geopolitiken eller Riksbanken ändrar på detta.

Så vad ska man tro om BNP-utvecklingen under resten av året?

Det är möjligt att den allmänna ekonomiska utvecklingen i stort kan komma att bli något svagare än det vi väntade i juni. Det som skulle tala för det är förväntningar om ytterligare räntehöjningar samt risken för en ökad geopolitisk oro i spåren av konflikt i mellanöstern. Som alltid följer vi utvecklingen och återkommer framöver med ny analys. Senare i höst kommer en ny prognos.