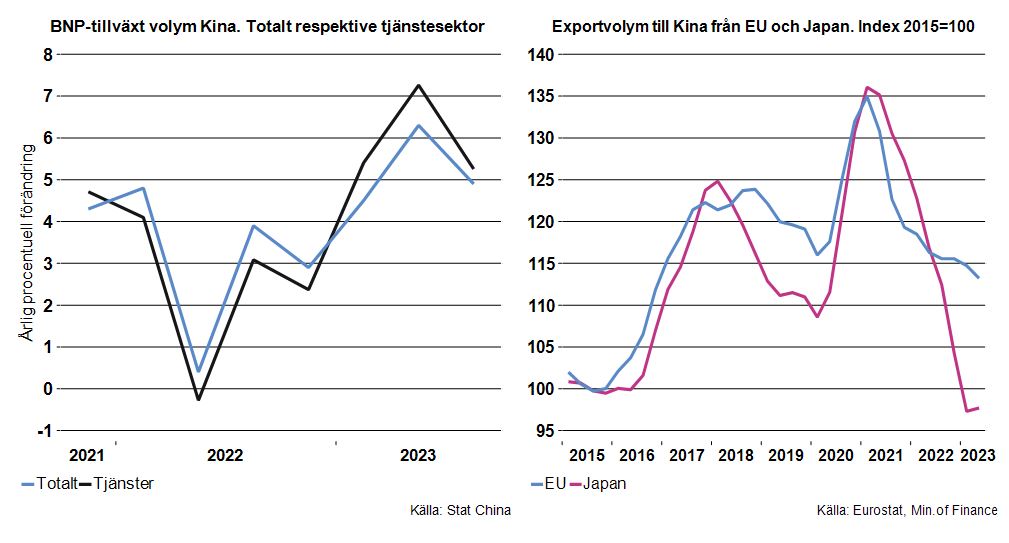

Tar vi politiskt styrda siffror för vad de är för Kina under det tredje kvartalet i år återspeglar de en liten återhämtning efter det att pandemipolicyn ändrades. Tillväxttakten i BNP avtog dock under tredje kvartalet jämfört med föregående kvartal då detta kvartal jämfördes med en relativt låg nivå som följd av diverse nedstängningar andra kvartalet förra året. Tjänstesektorn bidrog mer än industrin till den sammantagna tillväxten tredje kvartalet vilket teoretiskt sett kan vara fallet efter det att tidigare pandemiplågad befolkning inte kunnat konsumera tjänster som i en pandemifri tillvaro. Ett litet uppdämt behov finns således.

Att det inte står riktigt rätt till i Kinas ekonomi trots högre ekonomisk tillväxt än i övriga tre stora, USA, EU och Japan, återspeglas exempelvis i EU:s exportvolym till Kina som varit på det sluttande planet sedan en tid tillbaka. Även USA visar ett svagt förlopp. Än värre utfall i exportvolym till Kina visar Japan. Tappet kan inte förklaras av vare sig pandemi, växelkurser, ändrat konsumtionsbeteende eller ökad lokal produktion på bekostnad av minskad export. Kinas potentiella ekonomiska tillväxt är nu klart lägre än tidigare. Nästa år förväntar vi att redovisad BNP-tillväxt dämpas till något lägre än fyra procent. Den faktiska är antagligen lägre.

Dotterbolag till svenska koncerner i Kina hade en nettoomsättning på 212 Mdr SEK år 2021. Mycket pengar, men egentligen begränsat i jämförelse med en total global nettoomsättning på 4 157 Mdr för samtliga dotterbolag. Antar vi att vinstmarginalen är omkring höga sju procent handlar det om cirka 14 Mdr per år i rörelseresultat i Kina som man kanske både kan ha och mista. Det är dock upp till aktieägare att bestämma. Hursomhelst har Kina gjort en tillväxtresa som lyft delar av befolkningen ur armod.

Ingen raketforskning

Priset? Bland annat avtagande avkastning på investeringar, roads to nowhere samt CO2-utsläpp per invånare som trefaldigats sedan år 2000 vilket antagligen bidragit till krympande glaciärer i Sarek samt gjort hjortronplockning på Svalbard till ett trevligt söndagsnöje vilket tidigare inte varit en vanlig aktivitet.

I diagrammet nedan kan noteras en omfattande skillnad i CO2-data mellan Kina och Sverige. Vi har medvetet lagt Sveriges utsläpp i samma diagram. Andelen av Sveriges totala CO2 utgör 0,3 procent av Kinas dito. Det är ingen raketforskning att konstatera var projekt för att uppleva drömmen om global fossilfrihet ska sättas in.

I bakgrunden till skillnader ligger bland annat utformning av underliggande energisystem. Det är därför av vikt att Sverige i framtiden satsar relativt mer på stabila fossilfria energislag som exempelvis kärn- och vattenkraft, som kan stabilisera andra ostabila fossilfria energislag. Elsystem som är fossilfritt, tillräckligt planerbart och kostnadseffektivt är en strategi som borde gälla i övriga länder givet ett gott omdöme eller naturgeografisk möjlighet.

I övrigt fortsätter den politiska retoriken kring ekonomiska siffror från Kina. Statistikmyndigheten menade att med ett starkt sista kvartal i år kan Kina nå det politiska tillväxtmålet 2023.

Med det sagt väntar Teknikföretagen på att kamraterna på Statistiska Centralbyrån fixar till siffrorna så att de når föreningens mål för Sveriges ekonomiska tillväxt i år och nästa år.

Fotnot: Data för svenska dotterbolag i utlandet är från myndigheten Tillväxtanalys men återspeglar inte all ”svensk” affärsaktivitet i landet.