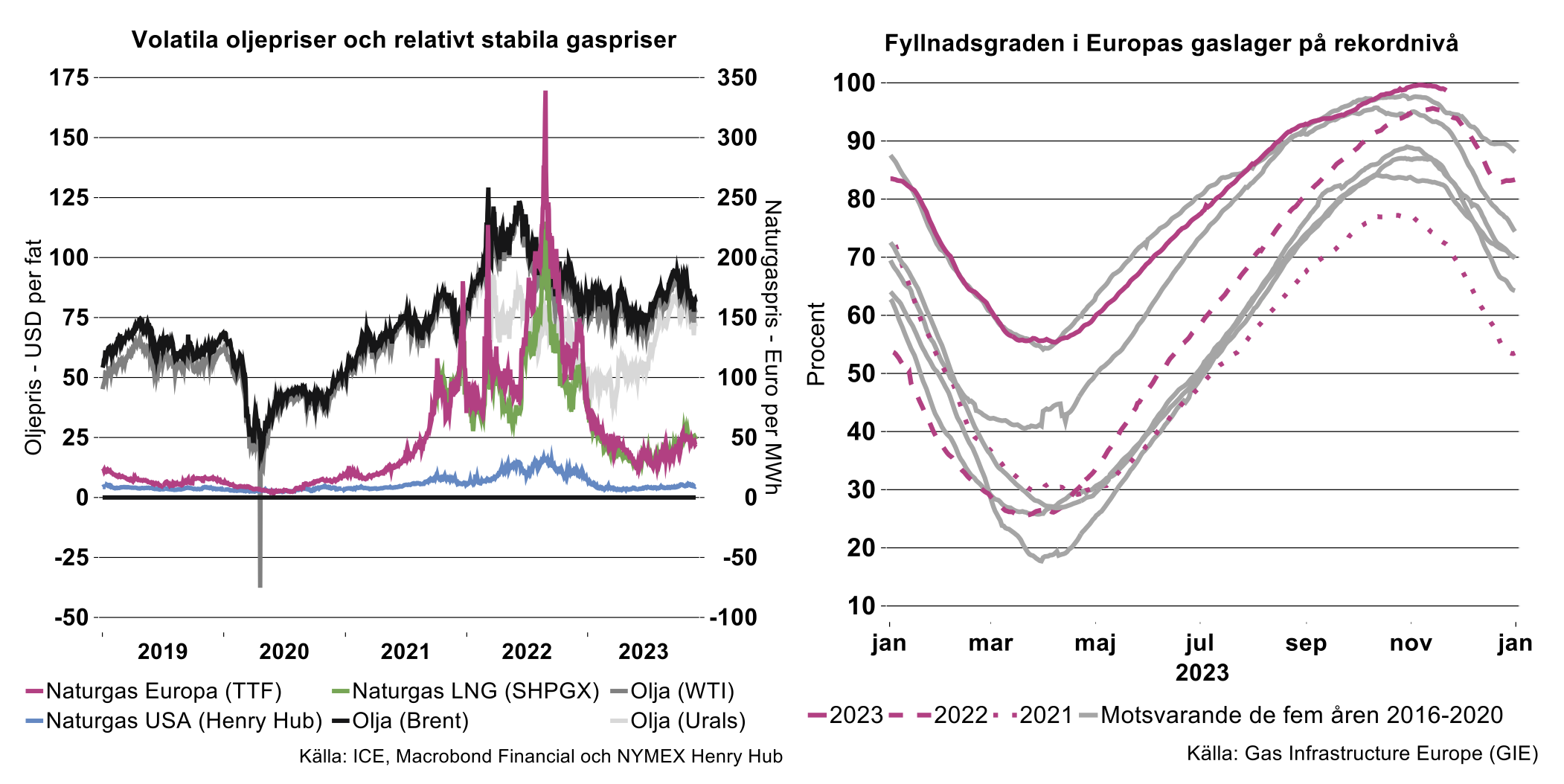

Oljepriset har åkt berg- och dalbana

Med volatila oljepriser och relativt sett lite mera stabila gaspriser är situationen lite av den omvända mot för drygt ett år sedan. Priset på såväl Brent- som WTI-oljan steg trendmässigt under nästan hela tredje kvartalet i år, mot bakgrund av ryska och saudiarabiska ensidiga utbudsbegränsningar. Därefter har priserna åkt berg- och dalbana. Först tack vare prognoser om minskad efterfrågan. Sedan tilltagande marknadsoro till följd av Israel- och Palestinakonflikten. Därefter viss lättnad på marknaden eftersom konflikten inte föreföll sprida sig och senast för att OPEC+ sköt upp sitt planerade möte några dagar. I skrivande stund handlas Brent- och WTI-oljan på cirka 80 USD per fat, vilket framgår av den vänstra figuren nedan. Utvecklingen framöver avgörs inte minst av i vilken utsträckning OPEC+ skruvar åt oljekranen på mötet i slutet av november.

Den brutna prisuppgången är positiv för världens centralbankschefer – eftersom den stöder deras kamp med att bekämpa inflationen. Mera anmärkningsvärt är att priset på den ryska oljan Urals stigit kraftigt sedan halvårsskiftet. Den handlas nu långt över det av G7 införda pristaket på 60 USD per fat. Närmare bestämt på drygt 70 USD per fat. Ryssland förefaller, via såväl utbudsbegränsningar som andra åtgärder, hittat metoder för att hålla uppe priset trots pristaket.

Prisuppgången på naturgas är säsongsrelaterad

Naturgasmarknaden har fortsatt varit relativt stabil under hösten – åtminstone sett i ljuset av de tvära kast som präglade den för drygt ett år sedan, i spåren av Rysslands fullskaliga invasion av Ukraina och tilltagande hybridkrigföring mot väst. De nederländska TTF-terminerna, som utgör riktmärke för den europeiska gasmarknaden, handlas nu en bit under 50 euro per MWh (ca 55 öre per KWh), vilket framgår av den vänstra figuren ovan. Det är förvisso klart högre än vad som var normalt före 2020, men långt under rekordnivåerna i fjol. Prisnivån för det europeiska gaspriset ligger numera flera gånger över den amerikanska på Henry Hub. Det europeiska gaspriset samvarierar istället tydligt med världsmarknadspriset på flytande naturgas (LNG) – inte minst till följd av att EU tvingats ersätta den billig ryska rörledningsgasen med just LNG.

Att Europa inför den kommande vintern lyckats fylla de stora underjordiska gaslagren till rekordnivåer bidrar till stabilitet på naturgasmarknaden. Fyllnadsgraden är nu (i slutet av november) knappt 99 procent för Europa sammantaget. Den toppade på över 99 procent för några veckor sedan – men Europa har nu börjat ta av lagren till följd av kallare väder. Se den högra figuren ovan.

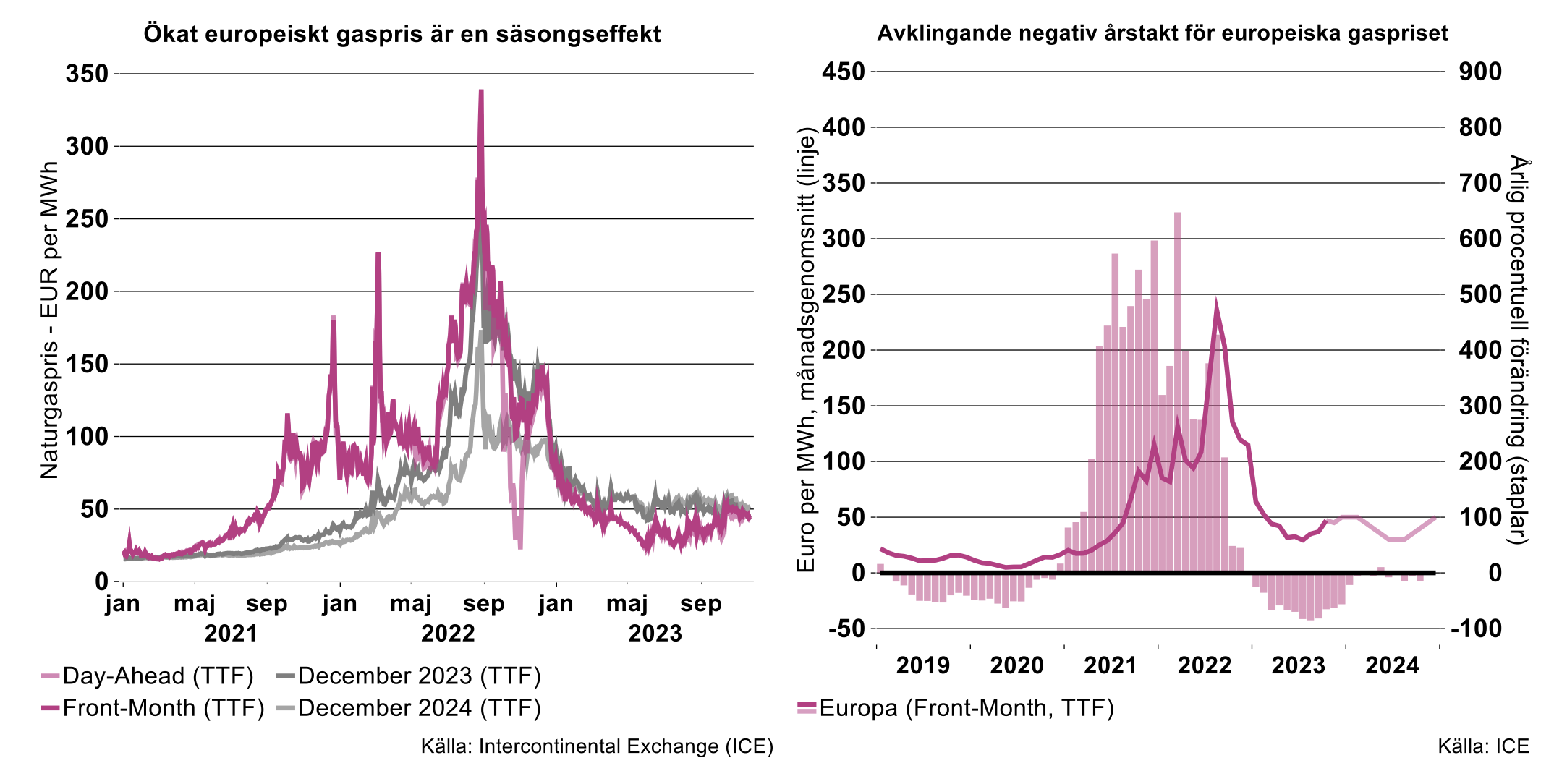

Naturgaspriset i Europa har gått upp sedan i somras – när utvecklingen betraktas med hjälp av den vanliga front-month-terminen för TTF-gasen. Denna prisuppgång är dock till stor del säsongsrelaterad. Att så är fallet framgår av december-terminerna såväl för i år som för nästa år. Som framgår av vänstra figuren nedan har priserna för dessa terminer legat relativt konstant på drygt 50 euro per MWh under sommaren och hösten. De aktuella terminerna avser leverans av naturgas i ett jämt flöde under december månad respektive år.

Låt oss mot denna bakgrund som ett räkneexempel anta att vi även det kommande året kommer ha prisnivåer på ca 50 euro per MWh under vintermånaderna och 30 euro per MWh under sommarmånaderna, vilket inte alls är osannolikt. Se den högra figuren ovan för en illustration av detta. Om så blir fallet närmar sig perioden med kraftigt negativ utveckling för gaspriset i årstakt sitt slut. Detta är ren matematik när den aktuella prisnivån möter en lägre prisnivå föregående år. Vi kan alltså inte räkna med att naturgasen kommer att bidra till att pressa ner inflationen ytterligare i Europa under 2024.

Bra väder hittills för elproduktion – men vädergudarnas välvilja är inte given

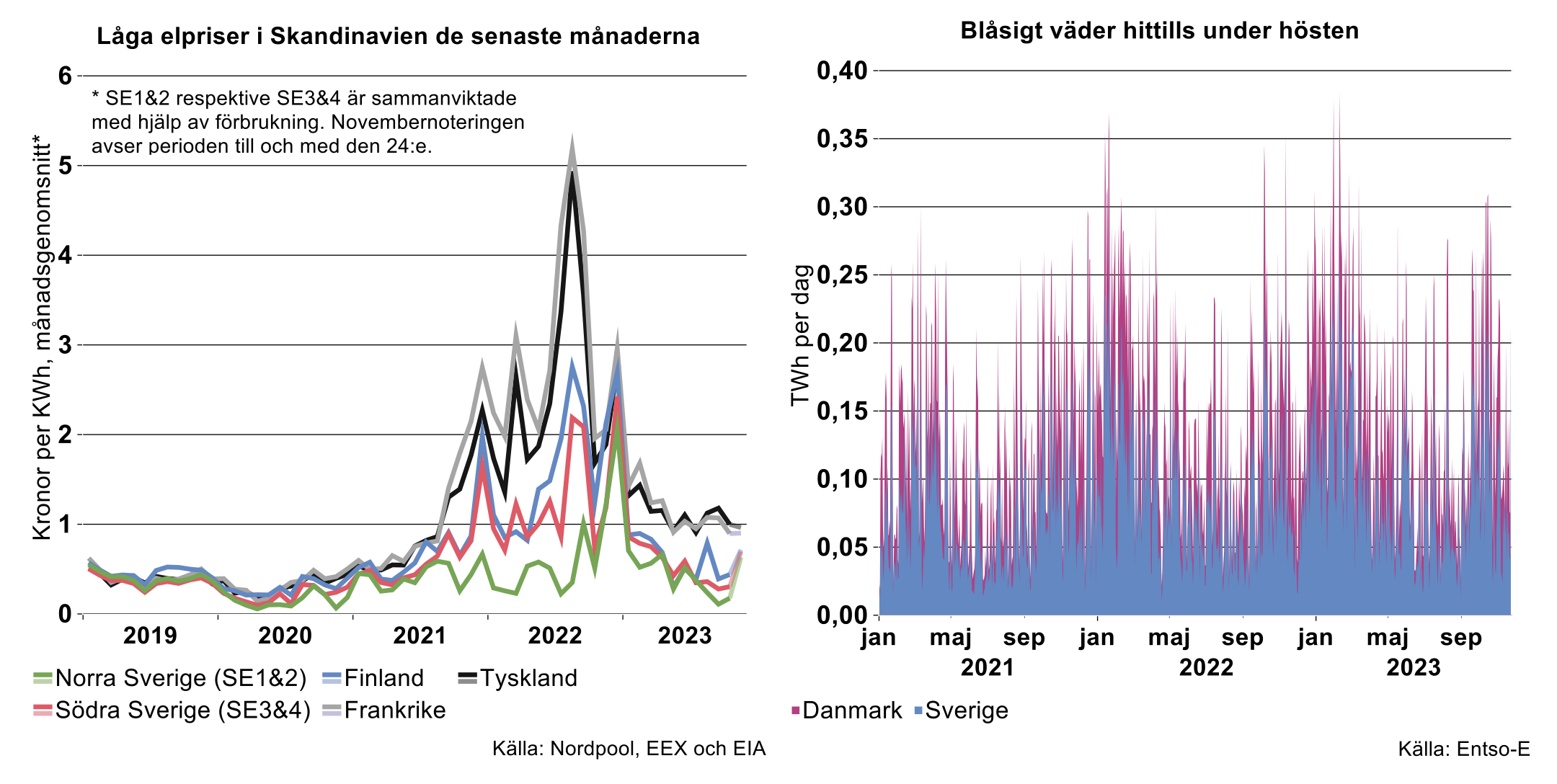

Elpriserna har ur ett högfrekvent perspektiv – dag för dag och timme för timme – varit ordentligt volatila de senaste månaderna. Betraktas månadsgenomsnitten har samtidigt elpriserna – likt gaspriserna – stabiliserats jämfört med situationen för drygt ett år sedan. De skandinaviska prisnivåerna har till och med varit låga under september och oktober, jämfört med före starten på Covid19-pandemin 2020, vilket framgår av den vänstra figuren nedan.

Vädrets makter bidrog sammantaget till att skapa mycket goda förutsättningar för elproduktion från senare delen av sommaren till och med oktober i år. Först kom stormen Hans med såväl regn som blåst, vilket bidrog till god produktion från vatten- och vindkraft och till välfyllda vattenmagasin. Sedan fortsatte det blåsa och regna mer än vanligt i Norden. Det ovanligt blåsiga vädret framgår bland annat av högra figuren ovan, där vindkraftsproduktionen i Sverige och Danmark illustreras.

Det är däremot inte givet att vädergudarna kommer fortsätta att skapa gynnsamma förutsättningar för elproduktion under vintern. Tvärt om kan vi snarare utgå ifrån att ett antal kalla och vindstilla perioder inträffar – vilket regelmässigt leder till såväl ökat elbehov för uppvärmning som minskad elproduktion från vindkraften. Därtill sker nu isläggning i vanlig ordning ske på älv efter älv, vilket tidvis leder till lägre produktion från vattenkraften än vanligt. Ovanstående leder direkt till högre elpriser – men även till att vi får räkna med betydligt mera priskoppling mot Kontinentaleuropa än vi vant oss vid den senaste tiden.

Svarta svanar lurar även ständigt i vassen – i form av risker för oförutsedda händelser. Det oförutsedda stoppet i den nya finska reaktorn Olkiluoto 3 under några dagar den senaste veckan är ett exempel på en sådan. Likt under förra vintern kan vi mycket väl, även denna vinter, råka ut olika driftstörningar i kärnkraften. Det är därtill inte osannolikt att diktaturen i Kreml smider olika planer för att störa energiförsörjningen såväl i Ukraina som inom EU inför vintern. Vi har tidigare sett flera exempel på såväl aggressiva som oberäkneliga svarta svanar i Kreml – och som lök på laxen finns andra konflikter i världen.

Gasen indikerar en stabilisering samt avklingande negativa årstakter

De låga elpriserna under september och oktober är alltså inte det nya normala. Tvärt om kan vi räkna med betydligt högre prisnivåer tidvis – inte minst till följd av ökad priskopplingen mot kontinentala priser. Därmed blir det centralt att titta på vad som driver elpriserna i våra grannländer söderut. Detta för att analysera hur priserna kan tänkas utvecklas framöver såväl i nivå som i årstakt – både ur ett svenskt och ett bredare europeiskt perspektiv.

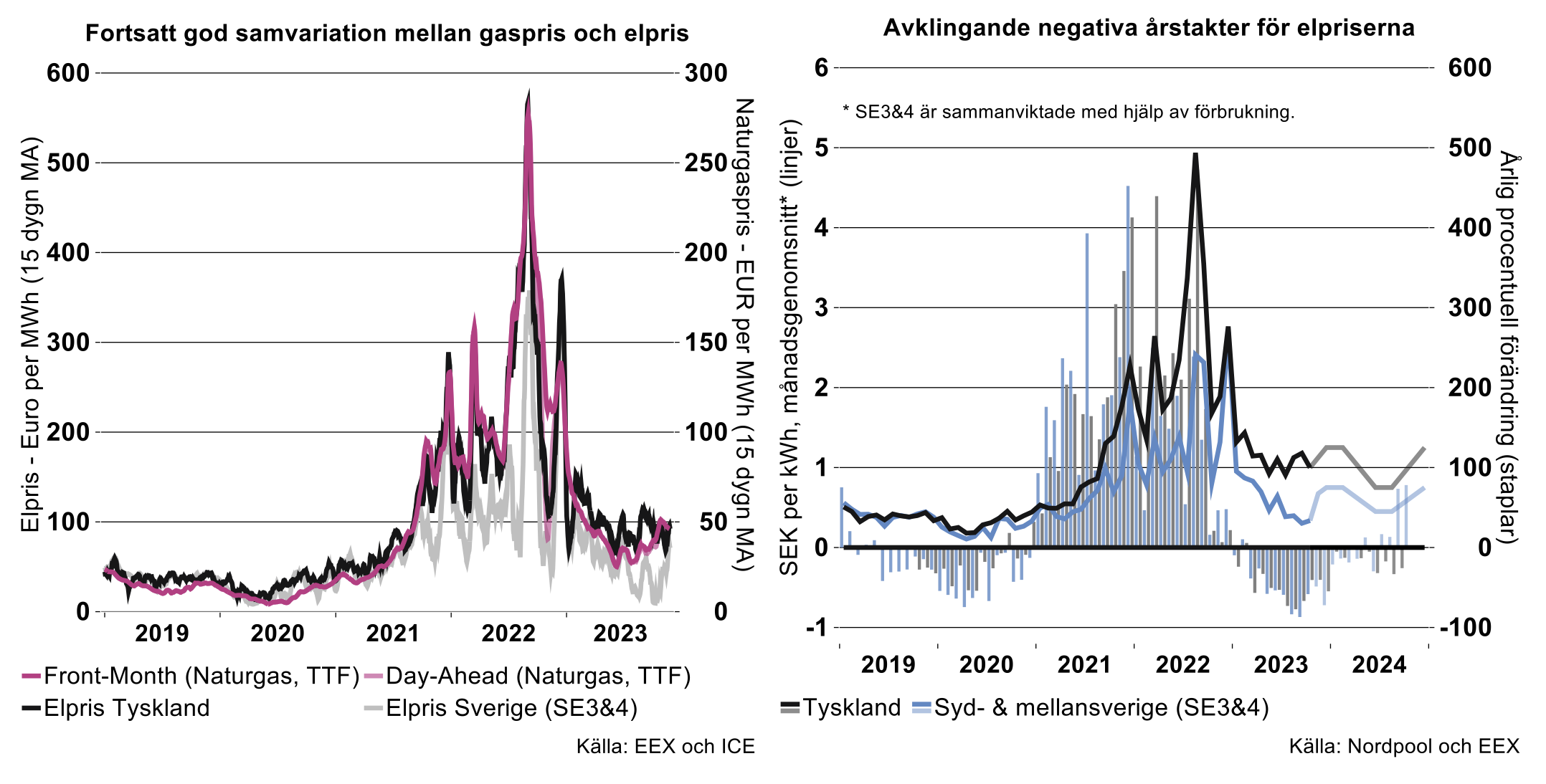

Det tyska elpriset samvarierar fortfarande väldigt tydligt med gaspriset, vilket framgår av den vänstra figuren ovan. Marginalprissättningen på elmarknaden innebär kort och gott att elpriset i ett elområde bestäms av den dyraste elproduktionen i drift eller via den dyraste exportförbindelsen som inte slagit i kapacitetstaket. Eftersom gaskraften vanligtvis har högst rörlig produktionskostnad, sätter den priset på marginalen. För södra Sverige finns motsvarande samvariation men på en lägre nivå. Skillnaden består i att priskopplingen bryts när exportkablarna från Sverige till dyrare grannländer är fullmatade.

I simuleringen den högra figuren ovan utgår vi ifrån sambandet mellan gas- och elpris i Tyskland och det räkneexempel vi gjort för gaspriset tidigare i denna artikel. Vi antar sedan att det tyska elspotpriset landar på 2,5 ggr gaspriset. Därtill att elspotpriserna i Syd- och Mellansverige landar på 60 procent av de tyska. För Sverige är dock sambandet mycket osäkert eftersom priskoppling sker närmast digitalt, beroende på om exportkablarna är fullmatade eller inte. Det sistnämnda tydliggör även betydelsen av att ha så mycket elproduktion som möjligt i drift i Norden, för att hålla priserna rimligt låga och konkurrenskraftiga.

Simuleringarna ska snarare ses som räkneexempel än prognoser. Det är ändå inte osannolikt med en prisutveckling som i våra räkneexempel – men med all säkerhet kommer utvecklingen i praktiken vara betydligt mera volatil än i figurerna. Inte minst till följd av att vi nu har så mycket väderberoende elproduktion i de euroepiska elsystemen samt att svarta svanar lurar i vassen. På det hela taget är bilden ändå tydlig att en viss stabilisering skett på såväl gas- som elmarknaderna – men också att perioden med kraftigt negativa årstakterna förefaller vara över.

Framåt krävs krafttag på elområdet

Blickar vi framåt finns även andra mörka moln på himlen. Ett sådant i närtid är Svenska kraftnäts planerade övergång till det som kallas flödesbaserad kapacitetsberäkning, vid tilldelning av nätkapacitet inför dagen före handeln. Denna övergång bedöms ge såväl högre elpriser i södra Sverige som minskad transparens och bör helst ej genomföras.

I ett lite längre perspektiv finns därtill en överhängande risk att elproduktion och elnät inte hinner byggas ut i tillräcklig takt framöver. Sveriges elbehov bedöms mer än dubbleras fram till 2045. För att svensk industri ska förbli konkurrenskraftig och bidra till klimatomställningen i världen, är det centralt att utbyggnaden lyckas. Elsystemet behöver byggas ut fossilfritt, men även till en låg total kostnad för såväl el som elsystem. Det är då viktigt att utgångspunkten tas i elsystemets behov och att en rimlig balans säkerställs mellan planerbara-, reglerbara- och väderberoende resurser i elsystemet.

Möjligheterna med elektrifieringen och de stora planerade industrisatsningarna i Sverige är enorma för hela samhället. Det faktum att den globala klimatutmaningen måste hanteras, innebär att investeringarna som följer av den gröna omställningen kommer att ske någonstans i världen. För att satsningarna ska lyckas i Sverige krävs nu såväl handlingskraft som eftertanke på elområdet.