En mer övergripande BNP-kalkyl för tredje kvartalet presenteras av SCB i slutet av november och är egentligen också en indikator fast den inte kallas så. Faktisk BNP fastställs långt mycket senare, eller över ett år efter aktuellt kalenderår. Siffror som analyseras i dagsläget är just inget annat än preliminärt. Oaktat detta är ändå riktningen ganska klar.

Att Sverige går knaggligt är i mångt och mycket men inte uteslutande ett resultat av en prekär ekonomisk situation för hushållen. Hushållens finansiella skuldsättning i förhållande till disponibel inkomst är förutom i ”ha de’-landet” Norge bland den högsta i världen av jämförbara länder. Hushåll som under nollränte- eller minusränteperioden tog lån till fast ränta blir nu framöver nödgade att rulla om lånen till betydligt högre räntenivåer än tidigare.

De hushåll som sedan länge legat på rörlig ränta har redan känt av en ansträngd ekonomi. Härvidlag är Sverige unikt och detta kommer att påverka hushållens konsumtion av varor och tjänster även nästa år. Positivt är att elnotan, givet att det blåser kuling och inte blir köldknäppar i Europa i vinter, inte ser ut att bli lika fet som förra vinterhalvåret.

Läs mer om hushållens finansiella situation i vår senaste konjunkturrapport i länken nedan. En ny övergripande rapport kommer den 21 november med uppdatering av Sveriges ekonomi plus mycket, mycket mer bland annat euroområdets ekonomiska tillstånd.

Inflationstakten fortsätter att avta med tillväxt runt noll i euroområdet

När inflationstakten tilltog och stod som högst fanns det förståsigpåare som menade att nu kommer prisracet fortsätta i närmast en evighet. Löner och priser skulle jaga varandra likt de bedrövliga 1970-1980-talen.

Teknikföretagen hade en lite annorlunda syn. Penningpolitiken skulle stramas åt och det som penningvårdande centralbanker kan påverka eller tillväxten i inhemsk efterfrågan, skulle få sig en känga och avta eller till och med minska för att på så sett bidra till att dämpa inflationsimpulsen. Sannolikheten att priser som ökat med 10 procent eller mer skulle upprepas år efter år såg vi som obefintlig. Därutöver försvinner alltid inflationschocker rent matematiskt ur index allt eftersom klockan går givet att prisnivån inte sticker i väg ytterligare utan stannar kvar på en chocknivå.

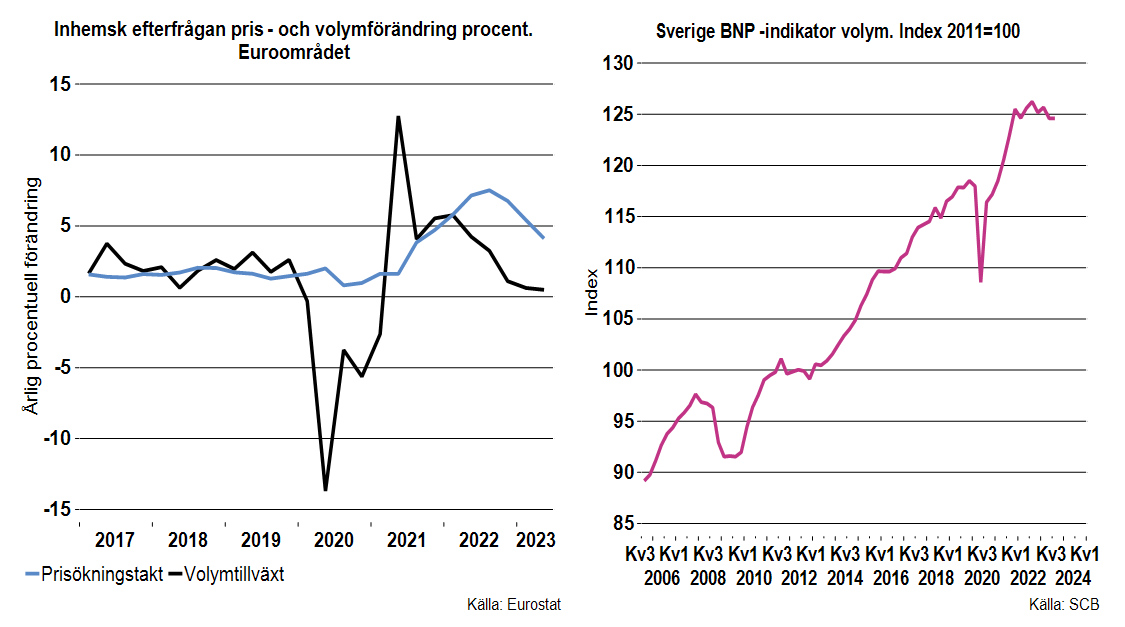

Euroområdets inflationstakt fortsatte att avta enligt preliminära data för oktober. HICP, harmoniserat KPI, exklusive energi ökade med 0,2 procent från september och närmar sig därmed inflationsmålet eller 0,17 procent i annualiserad månadsförändring. Jämfört med oktober förra året ökade HICP exklusive energi med 4,9 procent efter att som mest varit uppe på 7,9 procent i mars i år. Vi noterar också att tillväxten i inhemsk efterfrågan för Euroområdet har avtagit och närmar sig nolltillväxt samtidigt som inflationstakten, deflatorn för inhemsk efterfrågan, också dämpats.

Preliminära BNP-siffror presenterades också av Eurostat för euroområdet. Det blev -0,1 procent för valutaunionen sammantaget jämfört med andra kvartalet i år. Exkluderar vi Irland, som vanligtvis har en särdeles och ibland volatil tillväxt blir det ungefär nolltillväxt. Irlands tillväxt minskade med hela 1,8 procent jämfört med andra kvartalet (-7,0 procent i annualiserad årstakt). På Irland dribblar storföretag med immateriella investeringar, patent och licensintäkter över nationsgränser beroende på ”skattejakt” vilket påverkar ekonomiska siffror.

Jämfört med tredje kvartalet förra året var euroområdets BNP tillväxt +0,1. Det är i stort sett bara Frankrike och Spanien som visar lite momentum, om än avtagande. BNP i Tyskland har minskat med 0,2 procent de tre första kvartalen i år jämfört med motsvarande period förra året. Italien visar nolltillväxt både i jämförelse med andra kvartalet i år och motsvarande kvartal förra året. Flertalet konjunkturindikatorer pekar på att sista kvartalet i år blir fortsatt svagt neråt för hela EMU.

Detta är inte trevligt för Sveriges vidkommande. EU är vårt i särklass största marknadsområde för varor och tjänster.

Nu spekulerar många att amerikanska centralbanken, ECB och även Sveriges Riksbank ska vända på kuttingen nästa är och börja sänka sina styrräntor. Det är inte omöjligt att så blir fallet.

ECB uppgav för några veckor sedan efter att ha pausat sin tidigare penningpolitik att: ”ECB-rådet är fast beslutet att se till att inflationen inom rimlig tid återgår till det medelfristiga 2-procentsmålet, framtida räntebeslut kommer att säkerställa att styrräntorna sätts på tillräckligt restriktiva nivåer så länge som är nödvändigt samt att räntebeslut baseras på bedömningen av inflationsutsikterna med beaktande av inkommande ekonomiska och finansiella data”.

Industriekonomerna noterar att inflationstakten avtar och ekonomisk tillväxt är på väg att till och med gå mot minus för euroområdet, lite ungefär som penningvårdande centralbanker tänker och hoppas. Sverige ligger lite efter euroområdet vad gäller inflationstakt men trenden är ändå ganska klar.

KPI för Sverige i oktober dyker upp den 14 november.