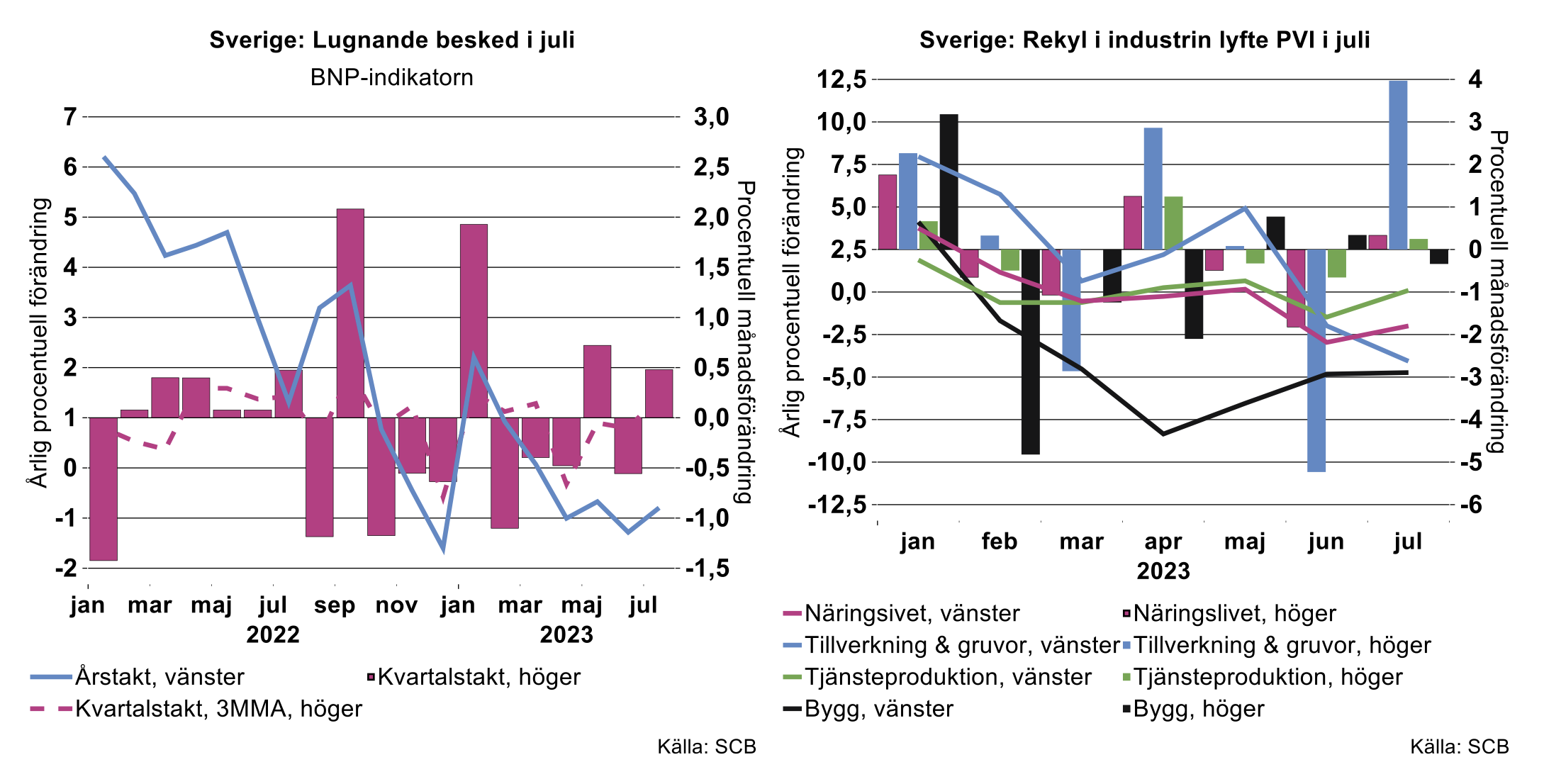

Även produktionsvärdeindex innebar en viss lättnad: efter ett kraftigt fall i juni, då både industri- och tjänsteproduktionen föll rejält, studsade dessa tillbaka i juli (se bilden ovan till höger). Visserligen är inte 0,3 procent i månadsförändring i PVI så mycket att yvas över men bekräftar ändå signalen från BNP-indikatorn att botten inte håller på att trilla ur den svenska ekonomin.

De lugnande signalerna till trots finns det dock knappast anledning att jubla, PVI i juli var fortfarande två procent lägre än i juli 2022. Det samlade intrycket av juli månads statistikskörd är att det ska mycket till för att svensk BNP ska undvika att visa minustal när år 2023 summeras.

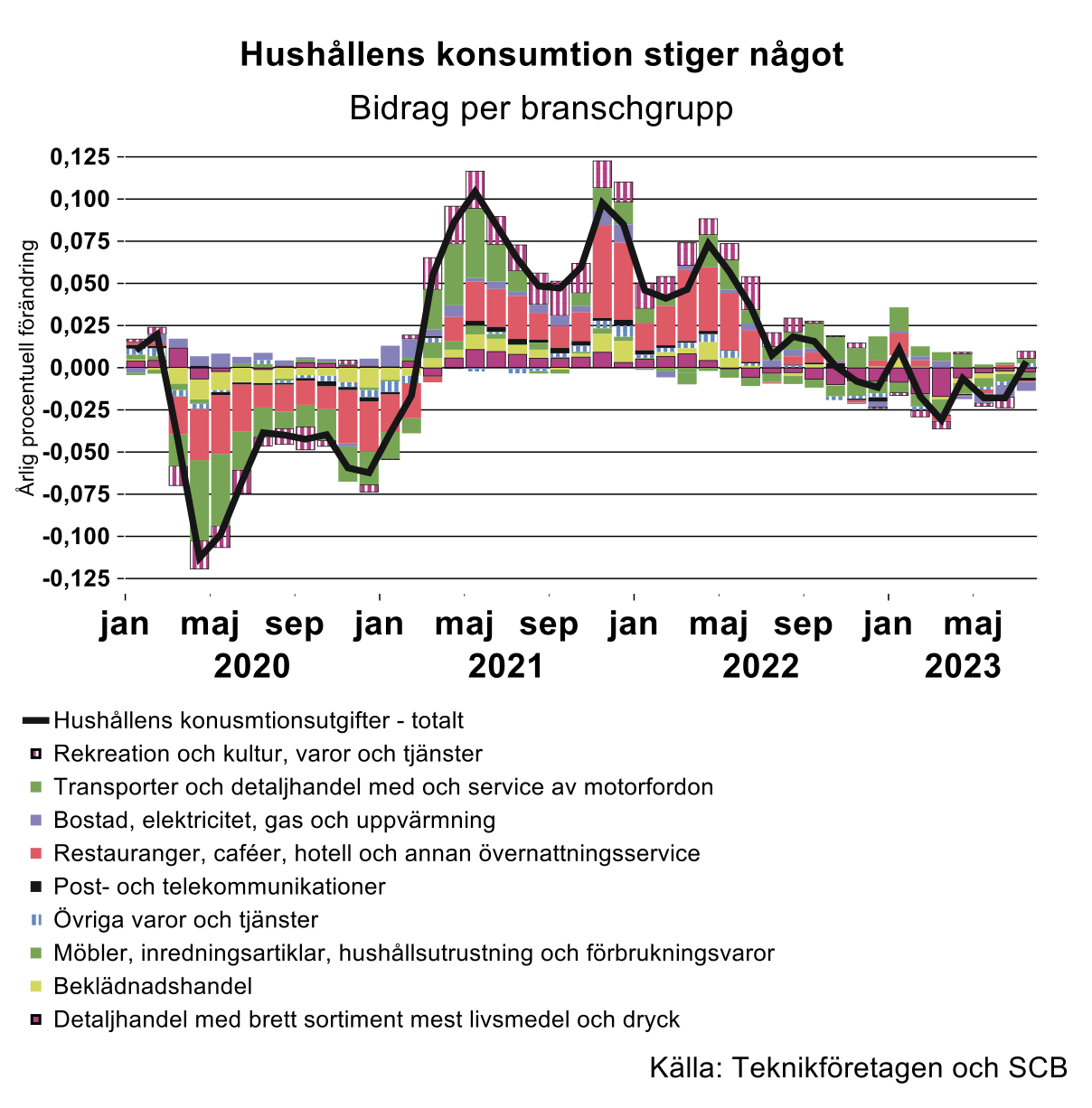

Även avseende hushållens konsumtion kom någorlunda lugnande besked - hushållens konsumtionsindikator för juli, samt det andra kvartalet, 2023. Den säsongsrensade och kalenderkorrigerade indikatorn ökade med 0,4 procent jämfört med juli 2022 samt med 0,5 procent med juni 2023. Sett till andra kvartalet för i år jämfört med samma period förra året minskade hushållskonsumtionen med 1,0 procent.

Den kategori som bidrog främst till uppgången var branschen rekreation och kultur, varor och tjänster som ökade med 3,2 procent i fasta och kalenderkorrigerade priser, jämfört med samma period föregående år, vilket syns i grafen ovan.

Uppgången bland rekreation och kultur, varor och tjänster kan förklaras av att Sverige var ett populärt turistresemål för såväl utländska som inhemska semesterfirare i år. Den svaga svenska kronan, i förhållande till flera övriga valutor, gjorde det billigare för utländska turister att semestra i Sverige. De svenska hushållen kan även de tänkas ha bidragit, genom att i större utsträckning än tidigare, fortsätta post-pandemitrenden med Svemester. För att fördjupa sig mer om den svenska kronans utveckling, läs Teknikföretagens senaste nyhetsbrev ”Kronsvagheten ett olöst mysterium” från den 8 september 2023.

Det ökade internationella intresset kan inte minst ses i ökade googlesökningar om Sverige, enligt bransch- och arbetsgivarorganisationen för den svenska besöksnäringen, Visita.

Den branschgrupp som påverkade hushållskonsumtionen negativt var främst gruppen bostads, elektricitet, gas och uppvärmning. En rimlig förklaring till gruppens stora negativa bidrag var hushållens låga uppvärmningskostnader.

Ur ett något längre perspektiv har hushållens konsumtion fluktuerat en del över tid, efter pandemin återhämtade sig konsumtionen för att minska något igen under de två senaste åren. I grafen ovan är det bland annat tydligt att hushållen drog ner sin konsumtion av transporter under våren 2020, något som även stämmer med branschgruppen restauranger, caféer, hotell och annan övernattning.

Grafen ovan påvisar även att när restriktionerna släppte något under sommaren 2021 valde hushållen i allt större utsträckning lägga pengar på restaurang- och cafébesök samt rekreation och kultur.

Under innevarande år, präglat av en lägre disponibel inkomst, har hushållen valt att konsumera vad som skulle kunna kallas basvaror och tjänster, som till exempel transporter, livsmedel och dryck samtidigt som rekreation och kultur får stå åt sidan.

Splittrad bild för industrin

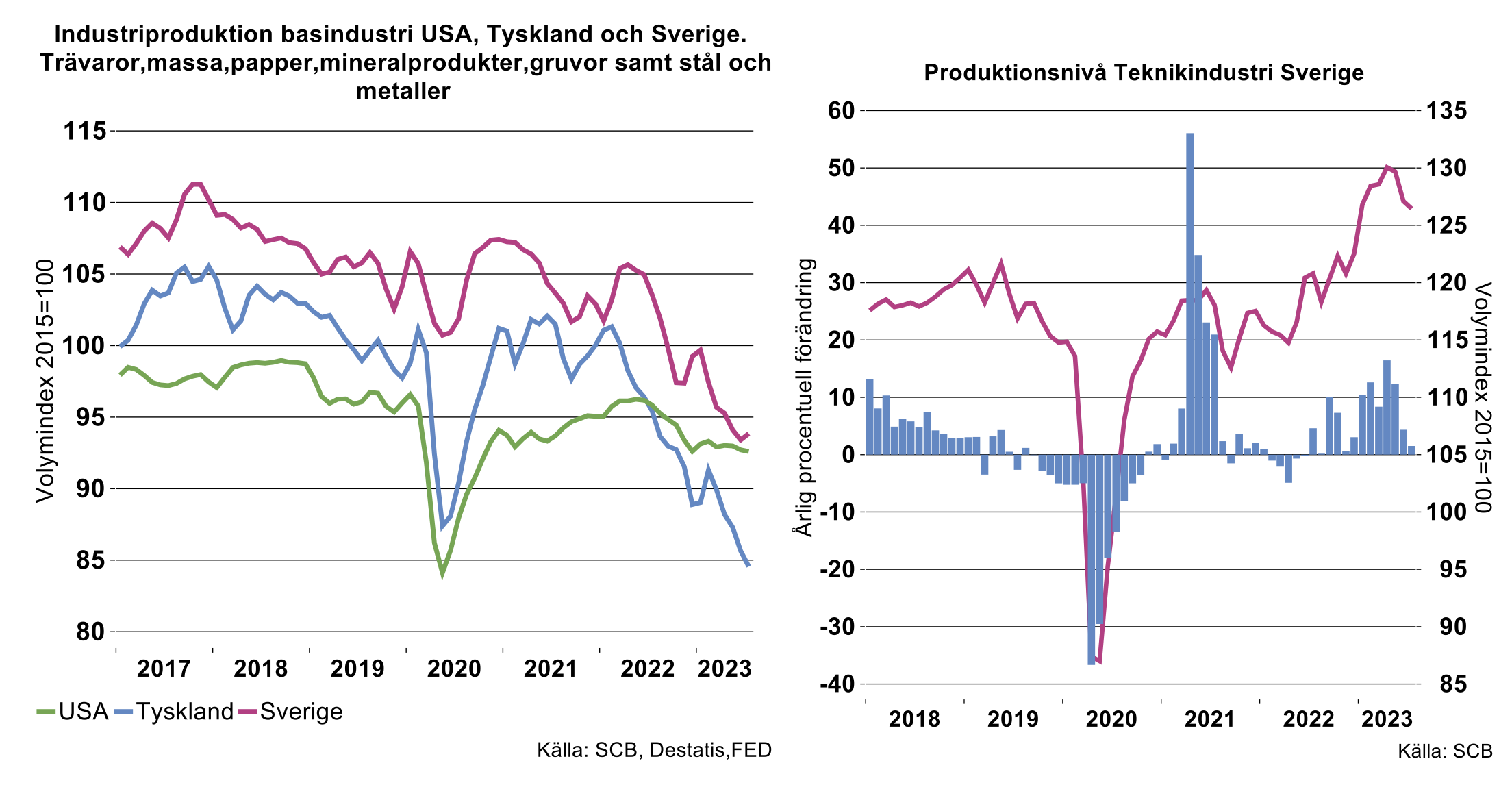

Bilden för industrin kvarstår jämfört med det industriekonomerna tidigare rapporterat. Basindustrin inte bara i Sverige utan också globalt har det besvärligt. Minst tillbakagång i produktionsvolym i basindustrin visar USA medan Tyskland och Sverige visar ett omfattande fall. I juli var produktionsnivån för basindustrin i Sverige 9 procent lägre än juli förra året.

Ett särskilt stort volymtapp visar massa, papper och pappersvaror där produktionsnivån i juli var 16 procent lägre än motsvarande månad förra året. Ska man försöka se lite positivt på basindustrin kan noteras att det finns en tendens till stabilisering av produktionsnivån i Sverige de senaste tre månaderna.

Något bättre momentum vad gäller produktionsvolym visar i stället Sveriges Teknikindustri. Här är det som tidigare tillverkare av kanoner, krut, energiprodukter samt ett och annat fordon för väg som inte behöver klaga.

Däremot går det åt fel håll för investeringsvaror det vill säga maskindustrin. Maskinindustrin i Sverige har tidigare mött en hög efterfrågan efter pandemin och produktionsnivån toppade under första kvartalet i år. Därefter har nivån gått tillbaka sex procent. Den globala ränteuppgången vi sett det senaste året börjar bita och det blir svårare att räkna hem alla önskade investeringsprojekt jämfört med tidigare. Data för juli ska naturligtvis tolkas med försiktighet men de är naturligtvis justerade för säsong- och kalendereffekter enligt alla konstens regler. Oavsett detta befinner sig Sveriges och global ekonomi i fas där hushåll och företag behöver svettas igenom en period av inflationsbekämpning och räntenivåer vi inte riktigt varit vana vid.