Likt många andra indikatorer förbättrades inköpschefernas index för industrin vid årsskiftet 2022/2023 efter det att Kina ändrade sin pandemipolicy för att därefter falla tillbaka när Kinas ekonomi tappat tempo. Även index för tjänstesektorn minskade i oktober i euroområdet efter en tillfällig blipp upp i september. Båda index ligger under vad somliga kallar normalindex 50.

Sambandet mellan dessa index och hårda data är dock lite si och så. Så mycket kan man säga att sannolikheten för mindre gynnsam utveckling i hårda data som tillväxt i produktionsvolym med mera är hög när index är under normalindex 50 och vice versa.

Konjunkturinstitutet redovisade sin stora kvartalsundersökning för tredje kvartalet. För teknikindustri krymper orderstockarna och fortsätter trendmässigt att närma sig normalindex 100, en bild vi själva rapporterat om i vår barometer som kom för en tid sedan.

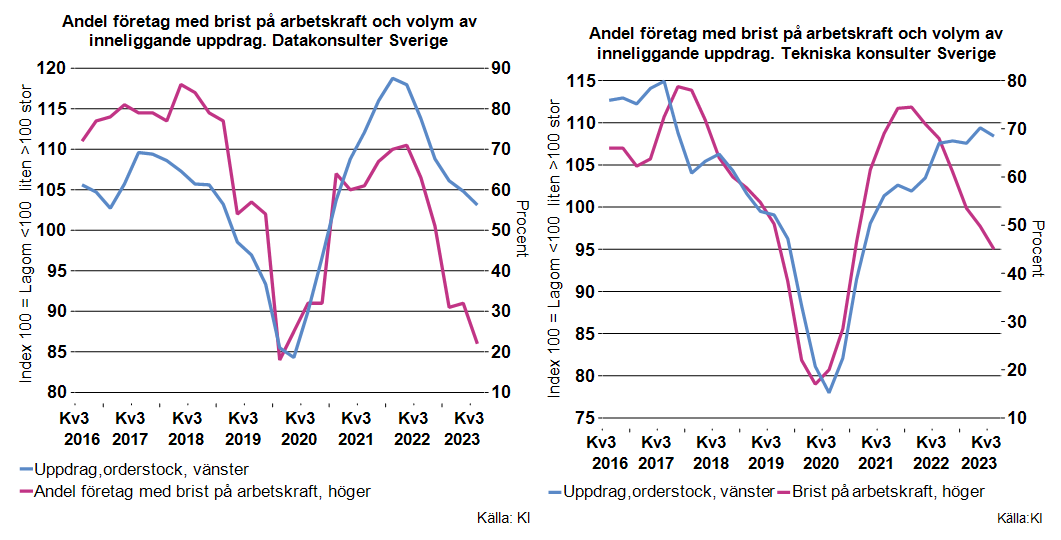

Tittar vi närmare på företagstjänster som ligger teknikindustri nära eller data- och tekniska konsulter noteras en viss skillnad. För datakonsulter har index för stocken av inneliggande uppdrag minskat trendmässigt sedan rekordnivån under inledningen av år 2022. Något kvartal senare toppade också bristen på arbetskraft där hela 71 procent av företagen ansåg sig ha brist. Därefter har behovet av arbetskraft minskat hand i hand med stocken av uppdrag och bristen är nu i stort sett nere på pandeminivå eller vart femte företag.

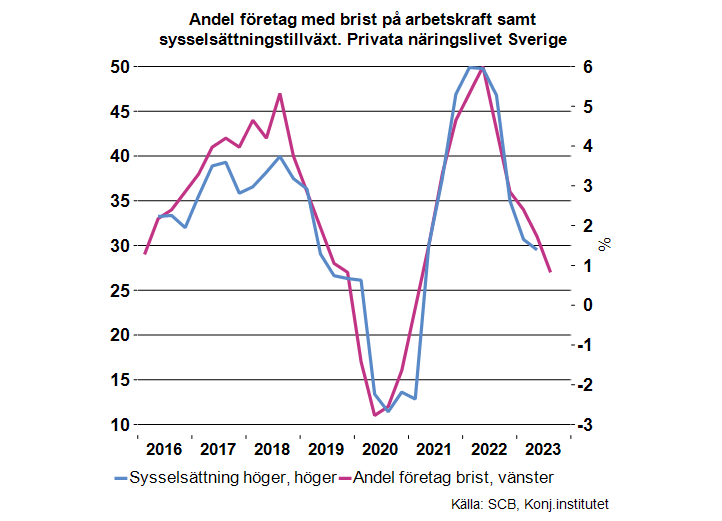

För tekniska konsulter har inte stocken av inneliggande uppdrag visat en avmattning, snarare tvärtom. Här är det ändå inte samma höga sug efter arbetskraft som tidigare, om än högre än för datakonsulter. Sverige ekonomiska tillväxt förväntas minska i år. Det är därför knappast förvånade att suget efter arbetskraft avtagit. Ser vi till hela privata näringslivet har bristen på arbetskraft enligt Konjunkturinstitutet minskat från hälften av företagen under försommaren förra året till lite drygt vart fjärde företag. Hand i hand med denna utveckling har också sysselsättningstillväxten avtagit. Mycket tyder på att sysselsättningstillväxten avtar ytterligare.

Även om vi analyserar genomsnittssiffror så finns det enskilda företag, branscher och regioner med högt sug efter arbetskraft. De har nu en större teoretisk chans att hitta lämplig personal när trycket i arbetskraftsbehov sammantaget avtagit.

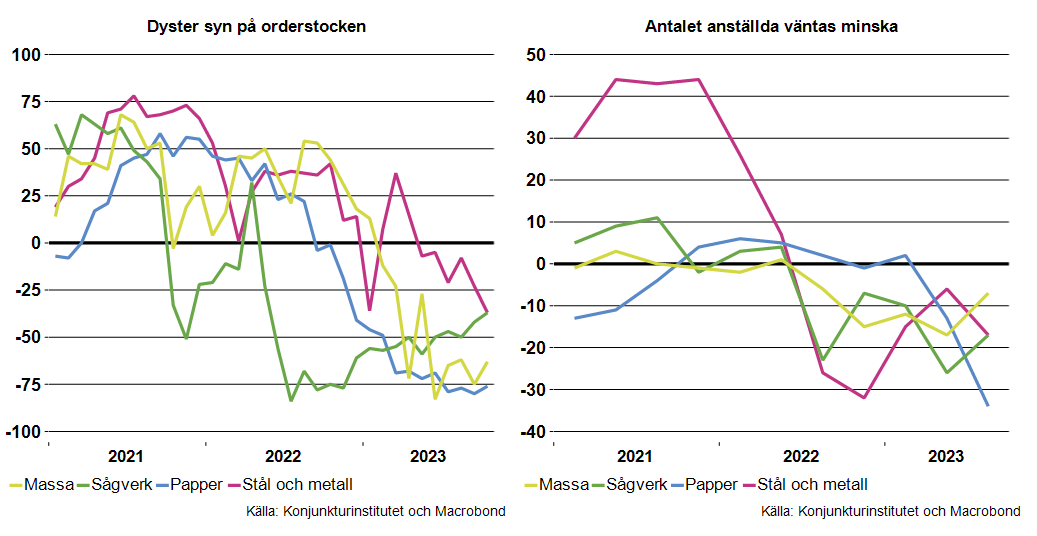

Antalet anställda väntas minska i basindustrin

Utvecklingen i basindustrin drivs i stor utsträckning av vad som händer i omvärlden då det mesta exporteras. Stigande internationella räntor och vikande global konjunktur har därmed haft en negativ påverkan på industrin. Nedgången i exempelvis byggsektorn påverkar basindustrin brett. Skogsindustrin påverkas dessutom indirekt av minskad e-handel då efterfrågan på förpackningsmaterial minskat. En krockkudde för industrin har såklart varit att kronan har försvagats.

Men den tydligt försvagade inhemska byggsektor slår självklart också hårt på trävaru-, stenvaru- och stålindustrin. Stämningsläget i byggsektorn försvagades ytterligare något i oktober från att redan ha varit svagt. Byggande har gått ner och förväntningarna är att det fortsätter falla. Dystert alltså.

Hushållens lust eller framför allt möjlighet att fortsätta renovera sina hem minskar också tydligt. Barometern visar att andel hushåll som planerar att renovera sina bostäder inom det närmaste året är rekordlåg.

Man skulle därmed kunna förvänta sig att stämningsläget i basindustrierna var svagt och fallande. Men fullt så illa är det faktiskt inte – enligt Konjunkturinstitutets mått. Det sammanvägda stämningsläget i pappersindustrin och sågverken är ungefär på ett normalläge. Varför? Att läget inte är sämre beror bland annat på att sågverken inte längre bedömer att färdigvarulager är för stora utan mer i balans. Dessutom har synen på produktionen blivit mindre negativ under året.

När det gäller pappersindustrin är deras uppfattning om orderstocken verkligen i botten. Det som håller uppe humöret är förväntningarna på den framtida produktionen. Tyvärr har dock inte förväntningarna under året infriats utan produktionen har blivit klart lägre än väntat. Vi får hoppas att det inte blir så denna gång.

Järn- och stålverken är däremot klart deppiga. Synen på orderstocken och orderingången är inget vidare. Detta gäller både för export- och hemmamarknaden, som går hand i hand. Och produktion och priser väntas falla. Här ser förväntningarna på produktionen tyvärr ut att infrias oftare än det motsatta. Låt oss hoppas att de har fel denna gång. Även i massaindustrin är stämningsläget svagt.

Man kan konstateras att det är några saker som förenar de olika delarna av basindustrin – i princip alla branscher ser dystert på orderstocken och företagen planerar att minska antalet anställda under de kommande tre månaderna (se bilderna nedan).