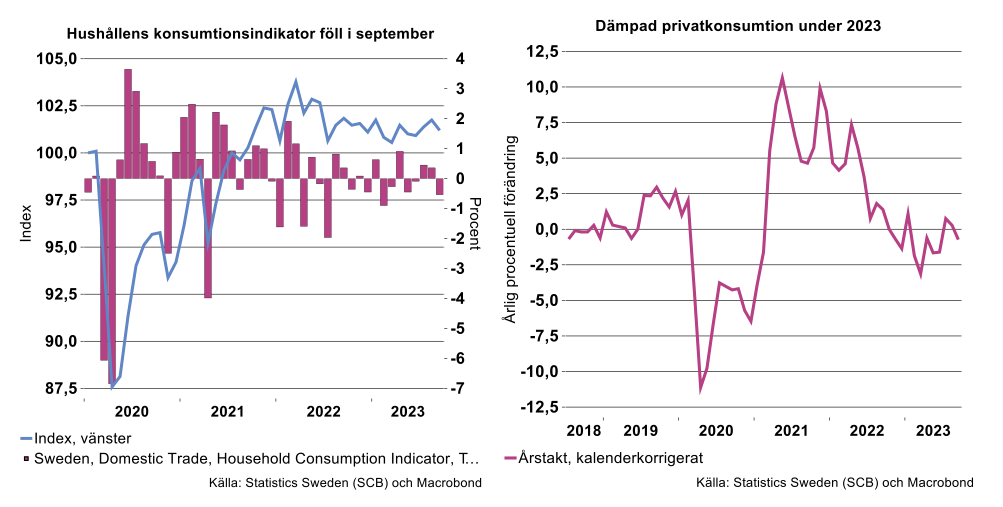

Då det blev en uppgång i konsumtionen både i juli och augusti gör det att konsumtionen under tredje kvartalet trots allt steg med 0,3 procent i fasta priser, säsongsrensat och kalenderkorrigerade tal jämfört med det andra kvartalet. Vad ska man säga om denna utveckling? Tittar man på månadsutvecklingen i bilden nedan till vänster ser man att konsumtionen mellan månaderna hackar fram, lite upp och lite ned. I nivå (den blå linjen) rör sig konsumtionen sidledes. Helt klart kan man konstatera att konsumtionsfesten under 2021 helt klart är över. Stigande inflation och stigande räntor är sannolikt orsaken till tillbakagången under 2022. Om något kan man tycka att konsumtionen ändå utvecklas relativt hyfsat givet en helt klart tuffare ekonomisk situation.

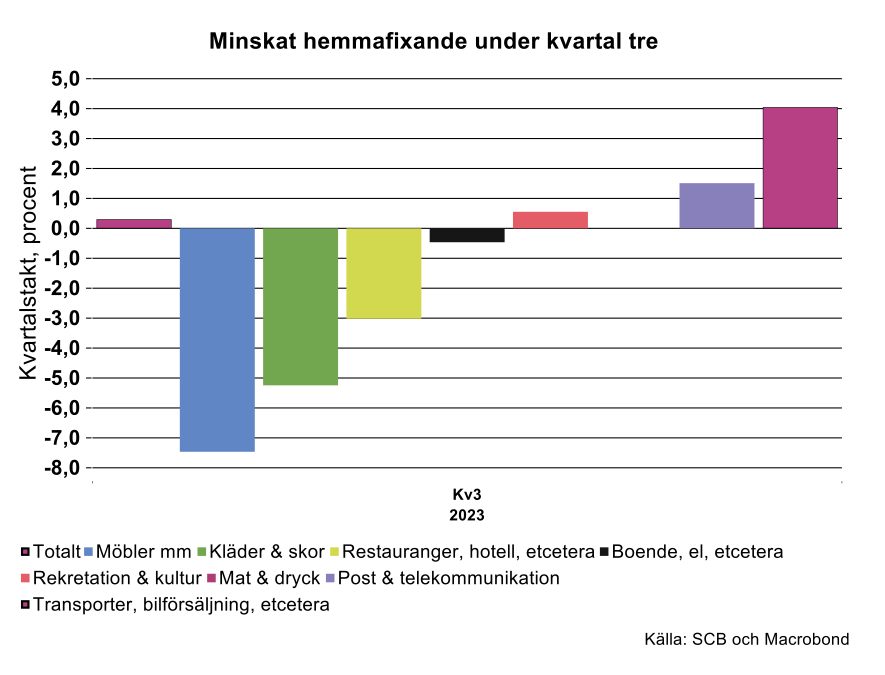

Om man tittar på hur hushållen ändrat sin konsumtion under tredje kvartalet jämfört med det andra kvartalet ser man en tydlig nedgång i hemmafixandet (se diagram nedan). Konsumtionen av möbler, inredningsartiklar med mera föll med nästan sju procent. Även inköp av kläder och skor minskade tydligt. Hushållen ökade däremot sin konsumtion av transport samt sina inköp och service av motorfordon.

Vad kan vi vänta oss av resten av 2023? Inte helt klart. Det är dock få saker som talar för att det blir någon rejäl ökning av konsumtionen. Det höga ränteläget och den höga inflationen talar i stället för att hushållens konsumtion utvecklas fortsatt dämpat under resten av 2023. Frågan är snarast hur svag utvecklingen blir. I vår kommande konjunkturrapport återkommer vi med en bedömning av utvecklingen i år och för 2024.

Ungefär som väntat

I veckan presenterades data för Sveriges industriproduktion i september och därmed tredje kvartalet. För teknikindustri har det gått ungefär som förväntat. Diverse störningar och försörjningsproblem är inte helt avskrivet. Men fordonsindustrin lyckades ändå knåpa ihop en ganska bra månad i september. Exempelvis lyckades tillverkare av tunga fordon i närheten av Södertälje och Tuve öka sina leveranser ganska bra i förhållande till orderstocken under tredje kvartalet. Glappet är nu allt mindre mellan order och leveranser jämfört med vissa kvartal 2021-2022 och börjar nästan närma sig ”felmarginalen”.

Teknikföretagen har tidigare påpekat att det finns skillnader beroende på delbransch och produkt. Riktigt bra fart, vilket vi inte upplevt på decennier, är det inom energirelaterade branscher och försvarsprodukter. Detta syns tydligt under september och för hela det tredje kvartalet. Det är tvåsiffrig volymtillväxt för de två i årstakt. Även om orderstockarna för energi och försvar sträcker sig över flera år förväntar vi oss att det är dessa två som kommer bidra även nästa år. Övriga delbranscher icke minst de som vänder sig mot byggsektorn har det lite kämpigare. Vi hoppas också att tillverkare av räntekänsliga konsumtions- och investeringsvaror njöt av utsikten medan de var på toppen. Här påverkar räntesmockan inte bara för tillfället utan också med fördröjning.

Sverige sammantagna industriproduktion inklusive gruvor ökade något mellan augusti och september. Ett omfattande bidrag kom från gruvindustrin. Ett stort företag inom denna delbransch rapporterade häromsistens att produktionsvolymerna tredje kvartalet var de högsta sedan inledningen av år 2021. Samtidigt har industriproduktionen tappat farten. Produktionsnivån i september är inte högre än den var under april och maj i år.