De ökända livsmedelspriserna visade en ökningstakt på 19,7 procent i mars, även det en dämpning jämfört med februari. Utfallet i mars var något lägre än förväntat. KPI-F ökade med 0,4 procent jämfört med februari. Enkel matematik säger då att inflationstakten i december i år skulle falla ner till en ökningstakt på 4,1 procent givet att denna månadsförändring fortsätter i genomsnitt månad för månad. Det återstår att se.

Inflationsförväntningar viktiga

Inflationen idag kan påverka människors framtida inflationsförväntningar. Dessa förväntningar är viktiga. Hushållen kan utgå från dem för att fatta beslut om konsumtion, lån och investeringar. Företag påverkas också av dessa förväntningar när de sätter sina priser. Om konsumenter och företag vänjer sig vid en viss inflationstakt skapas förväntningar om att den alltid ska vara så. Ligger förväntningar fel i förhållande till något inflationsmål kan det bli lite besvärligt givet att förväntningarna faktiskt uppfylls.

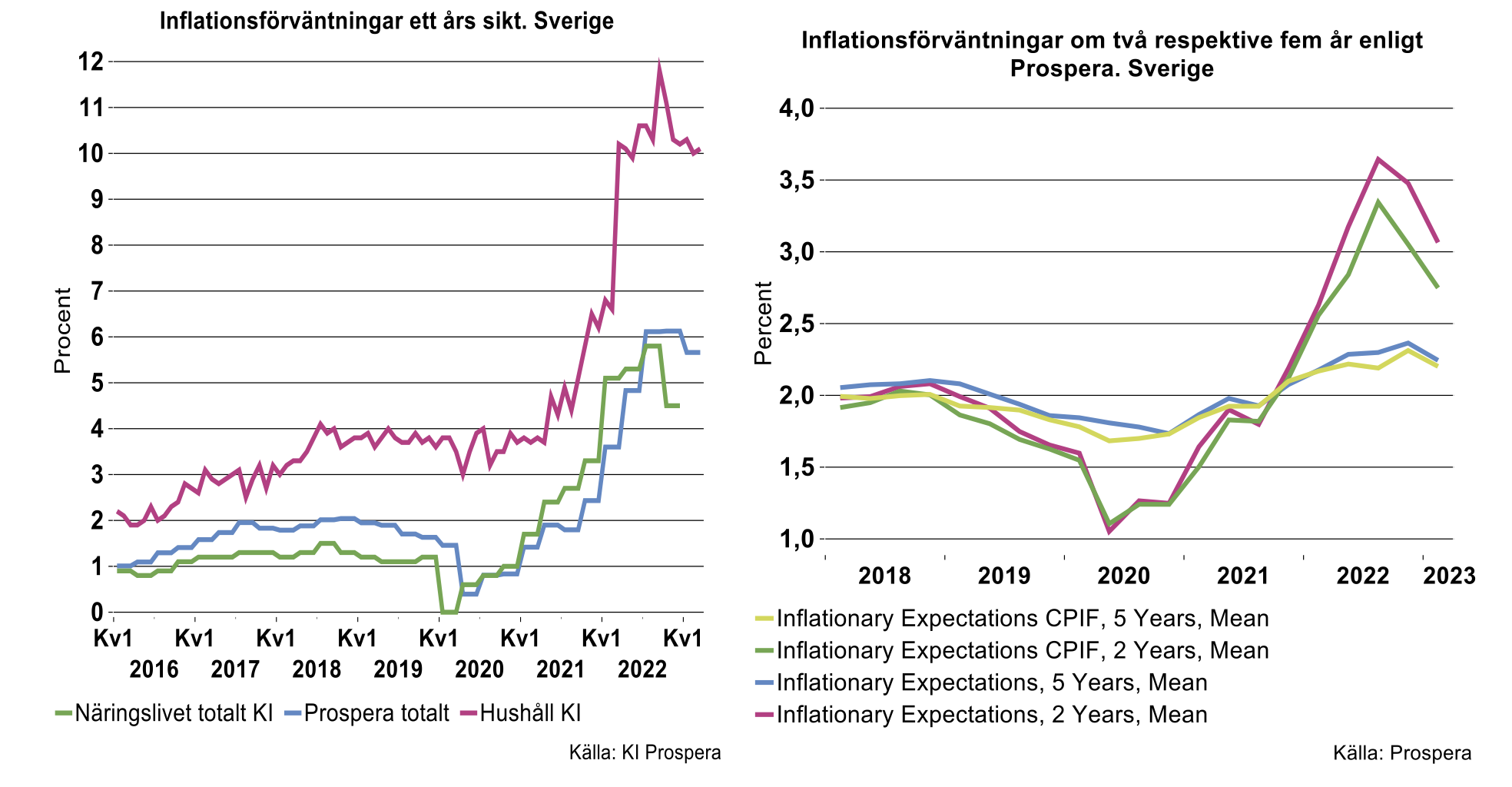

Inflationsförväntningarna för KPI i Sverige på ett respektive två års sikt enligt undersökningsföretaget Prosperas kvartalsundersökning ligger sammantaget på 5,7 procent respektive 3,1 procent det vill säga över Riksbankens inflationsmål. Detta är i och för sig inget att bli rädd över då förväntningarna inte tilltagit på senare tid.

Skulle inflationsförväntningarna enligt Prospera på ett års sikt infrias innebär det en ökning i KPI på ungefär knappt 0,5 procent per månad, en hög siffra även om det innebär nära en halvering jämfört med de månadssiffror vi sett i genomsnitt sedan januari 2022. Som Teknikföretagen betonat tidigare behöver inflationstakten per månad röra sig mot knappt 0,2 procent per månad i genomsnitt för att nå Riksbankens inflationsmål.

Inflationstakten i morgon kan bero på inflationstakten idag (vilken det i någon mån gör om man använder diverse siffermässiga metoder) men den kan också bero på en bästa gissning över hur en ekonomi kan tänkas att komma att utvecklas framöver där en mängd olika faktorer påverkar. Samtidigt är det inte helt enkelt att försöka skatta olika ekonomiska förlopp. Som bekant var det ingen som såg inflationen komma i raketfart för drygt ett år sedan. Vid annat tillfälle får vi kanske återkomma till så kallade rationella förväntningar som är ett populärt ekonomiskt begrepp. Lite förenklat utgår denna teori från att hushåll och företag har en liten modell över ekonomins funktionssätt i bakhuvudet och där modellen inte leder till några systematiska fel över framtida ekonomiskt förlopp på lång sikt.

Fjuttränta kommer inte bita om deppiga hushåll får rätt

Hushåll och företag i Sverige avger också inflationsförväntningar i Konjunkturinstitutets månads- respektive kvartalsbarometer men på ett års sikt. Här skiljer sig det mellan de två. Företagen i totala näringslivet, (industri, bygg och tjänster) räknade med att inflationstakten (”svenska konsumentpriser” enligt KI) skulle öka med 4,4 procent på tolv månaders sikt i den senaste kvartalsundersökningen från sista kvartalet förra året. Hushållen räknade med 10,2 procent vid årsskiftet och med 10,1 procent enligt senast undersökning från mars i år. Därutöver visar data att hushållens inflationsförväntningar år ut och år in ligger över Riksbankens inflationsmål. De har antagligen en annorlunda modell för sina inflationsförväntningar på kort sikt än många andra. Skulle hushållen få rätt behöver inflationen öka med 0,8 procent i månaden eller ungefär den förändring vi sett i genomsnitt per månad sedan januari 2022. Vi tror att så inte blir fallet. I ett sådant scenario skulle inte Riksbanken nöja sig med en fjuttränta på 3,25 procent som förväntas nu i april

Riksbanken går alltid mot 2 procent

Ser vi till inflationsförväntningar på två respektive fem års sikt rör sig dessa alltså mot Riksbankens inflationsmål enligt senaste kvartalsundersökning från Prospera. Riksbankens egna inflationskalkyler från den senaste penningpolitiska rapporten visar en likartad utveckling men där den avtar betydligt mer. Inflationstakten för KPI-F d.v.s. KPI rensat för ränteförändringar bedöms nå 1,9 procent vartdera året 2024-2025 som årsgenomsnitt. KPI totalt bedöms landa på 3,6 respektive 2,4 procent. Att Riksbanken räknar med detta förlopp är naturligtvis självklart. Kalkyler som skulle ligga över inflationsmålet de kommande två åren vore ju ett självmål och ett underbetyg till sin egen politik.

Produktivitet är välståndets moder

Sverige och världen i övrigt är naturligtvis inte betjänt av den höga inflationstakten även om den har avtagit här och där. Vi hoppas att det rätar upp sig på sikt och att Sverige börjar närma sig en ”normal” inflationsutveckling. Man kan dribbla med priser och prognoser hit eller dit, med eller utan priser på energi eller smör. Välståndets moder är produktivitetstillväxt och inte inflationsluft i företagens resultat-och balansräkningar.

Avtar månad för månad i USA – men tjänstepriser skrämmer

I USA fortsatte inflationstakten att avta i mars. Jämfört med mars förra året ökade den med fem procent för att ha toppat i juni förra året på 8,9 procent. Mellan februari och mars var KPI oförändrad. Skulle den ”nollförändring” fortsätta hamnar inflationstakten i juni i år på 2,4 procent och möter då fjolårets höga indexnivå. Det vore ju skoj för penningvårdande myndighet, men i antagligen hoppar den några tiondelar hit eller dit fram till dess och studsar kanske kring 3 procent i årstakt i juni.

Livsmedelspriser var också oförändrade från februari och energipriser minskade. Rensat för livsmedel och energi ökade inflationstakten med 5,6 procent jämfört med mars förra året. Här känns det lite olustigt då just detta inflationsmått inte visar någon nedgång de senaste tre månaderna utan ligger och hoppar på 5,5–5,6 procent, låt vara lägre än toppen på 6,6 procent i årstakt i september förra året. Men även här gäller att om detta inflationsmått tickar på ungefär som den gjort jan-mars i år månad för månad framöver ramlar den ner till 4,5–5 procent i årstakt under sommaren och hösten i år.

Att KPI exkl livsmedel och energi avtagit beror främst på att inflationstakten för varor har växlat ner till 4,2 procent i mars (mars 2022: 8,1 procent). Problemet för amerikansk ekonomi och dess centralbank är i stället att inflationstakten på tjänster exklusive medicare dragit i väg. Tursamt nog gick KPI för detta mått ner något i mars till 8,0 procent från 8,3 procent i februari men dessa noteringar är de högsta som uppmätts sedan data finns tillgängligt (1984).

Amerikanska centralbanken blev lite halvrädd efter bankeländet nyligen, men antydde att det ändå kan komma en räntehöjning i alla fall eller ”we anticipate that some additional policy firming is appropriate”. Det behövs inte minst för att sänka inflationstakten för tjänster, en takt som för övrigt jämt och ständigt ligger över centralbankens inflationsmål de senaste tio åren. Relativt varusektorn visar tjänstesektorn i USA en begränsad andel av kostnadsmassan som är inköpta varor och tjänster. I stället är det relativt varusektorn feta lönekostnader som är av vikt. Löneökningarna i tjänstesektorn har börjat växla ner men är lite svårtolkade då coronaeffekter inte var avskrivet helt och hållet för ett år sedan.

Avtar även i Tyskland – men många varningstecken kvarstår

KPI i Tyskland mätt som harmoniserade HICP (EU-harmoniserat KPI) ökade med 7,8 procent i mars jämfört med mars förra året. Även här slår matematiken till när man jämför mot höga KPI-index för ett år sedan. Inflationstakten var som högst i oktober förra året då den nådde 11,6 procent. Energipriser har också avtagit från utpressningsnivåer eller 54,8 procent i årstakt i oktober förra året till en ökningstakt på 19,9 procent i mars.

Mindre lyckat var att livsmedelspriserna fortsatte att dra i väg och ökade med 21,7 procent i årstakt. Mindre underhållande var också att HICP totalt ökade från februari med 1 procent (12,7 procent i amerikansk årstakt det vill säga den årstakt som skulle uppnås om denna månadsförändring fortsätter kommande tolv månader). För att ECB ska känna sig bekväm måste inflationstakten dämpas till knappt 0,2 procent per månad i genomsnitt för Euroområdet sammantaget.

Avtagande behov av arbetskraft i konjunkturförsvagningens spår

Sedan första halvåret förra året har behovet av arbetskraft i Sveriges Teknikindustri avtagit från en hög nivå. Detta är också något som också återspeglas i arbetsförmedlingens data över lediga platser. Arbetsförmedlingen är bara en institution som är med för att försöka skaka fram rätt kompetens till Teknikindustrin. Trots detta återspeglar också data från AF att det inte längre är samma höga sug efter arbetskraft sammantaget.

Men som Teknikföretagen påpekat tidigare är det olika behov i olika delbranscher. Energi-och försvarsprodukter har en särställning just nu. Behovet av att kanske behöva panga på lede fi framöver samt kapa kostnader i energinotan är högt. Övriga branscher i Teknikindustri har lämnat det bästa bakom sig.

Trots att lagen om platsanmälan till Arbetsförmedlingen slopades för över femton år sedan har lediga platser till delbranscherna energi- och elteknik inklusive batteriverksamhet samt övriga transportmedel (där militära stridsfordon för land och luft ingår) nått de högsta nivåer som uppmätts med jämförbara data. Dessvärre har lediga platser för de två tappat lite momentum.