Visserligen finns det anledning att räkna med att KPI-inflationen kommer att hoppa omkring en hel del de närmaste månaderna på grund av stor volatilitet i förra årets jämförelsetal, men det finns gott hopp om att Fed:s mål uppfylls mot mitten av 2024.

Kärn-KPI, som inte smittas av kast i energipriser, är betydligt stabilare (se figuren ovan till höger). Här har månadsökningarna stabiliserats på 0,2 procent de senaste tre månaderna, vilket nästan är förenligt med Fed:s 2-procentsmål. Visserligen är kärninflationen på fyra procent fortfarande långt över målet men kommer att falla snabbt i takt med att höga månadsökningar från föregående år faller ur jämförelsetalen.

Även lönetrycket har gradvis avtagit, från 5-6 procent i årstakt under 2022 till fyra procent (se figur nedan). Sammantaget innebär utvecklingen på pris- och lönesidan att Fed börjar kännas sig tillfreds och sannolikt gjort den sista räntehöjningen under denna cykel.[1]

Ljusning även för ECB

Även i Eurozonen syns tydliga tecken på att inflationsbubblan nu håller på att punkteras. Inflationen har fallit snabbt från toppen över 10 procent för ett år sedan till tre procent i oktober (se bilden nedan till vänster).

Också kärninflationen – HIKP exklusive livsmedel och energi – har modererats de senaste månaderna, från 5–6 procent till drygt fyra procent i oktober (se bilden ovan till höger). Här kan ECB kännas sig stärkta i själen av att månadsökningarna stadigt avtagit från 0,4–0,5 procent till 0,2–0,3 procent. Mycket talar för att även ECB gjort sin sista räntehöjning i denna cykel.

Sverige: Underliggande inflation föll rejält i oktober

Även svenska data bjöd som sagt på goda nyheter. Svensk inflation enligt KPIF steg svagt i oktober från 4,0 till 4,2 procent enligt KPIF. Att det blev en ökning kanske inte känns helt positivt. Men det fanns andra goda nyheter i veckans datasläpp. Den underliggande inflationen mätt med KPI exklusive energi minskade till 6,1 procent från 6,9 procent i september. En rejäl nedgång alltså.

Uppgången i KPIF kan förklaras bland annat av att elpriserna inte pressade ned årstakten lika mycket som i september. Elpriserna var i oktober 27,7 procent lägre jämfört med i oktober förra året. I september var årstakten minus 45 procent. Stora tal och stora hopp. Att det skulle bli en hackig utveckling i tolvmånaderstalet för elpriserna i KPI var väntat eftersom elpriserna studsade en hel del förra hösten. Även framöver får vi nog räkna med en del hoppande.

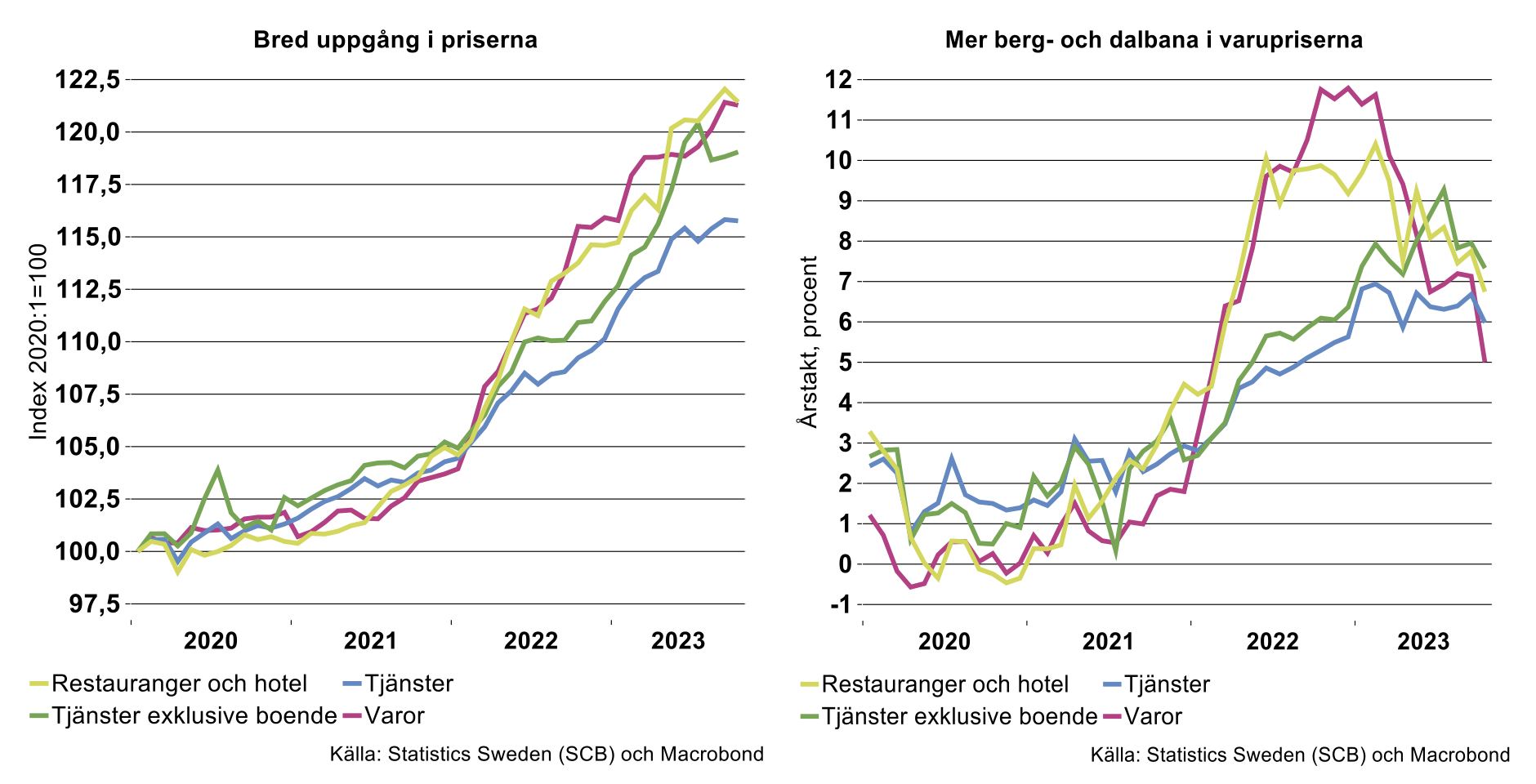

Om vi backar bandet lite kan konstateras att uppgången i inflationen var bred men tidpunkten när olika priser började stiga varierade något. Elpriserna steg såklart först, vilket sedan spred sig till andra delar av ekonomin. Även råvarupriser och globala livsmedelspriser steg tidigt. I diagrammen nedan kan man se att varupriserna sammantaget har stigit med över 20 procent sedan början av 2020 (”varor” utgörs av den sammantagna utvecklingen av energi och matpriserna). Tjänstepriser exklusive boende har också ökat rejält, men något mindre än varupriserna. Det är rimligt att tjänstepriserna ökat något långsammare till exempel för att de inte drabbas på samma vis som varupriserna av kronans fall. Men hela eller delar av tjänstebranscherna drabbas indirekt av stigande el- och livsmedelspriser liksom de höjda räntorna. Både tjänstepriserna och varupriserna drevs dessutom på av den tidigare för expansiva ekonomiska politiken.

Varupriserna skenade under 2022 och årstakterna i slutet av året var nästan 12 procent. Under 2023 mattades ökningstakten tydligt, men årstakten är fortfarande hög (+5 procent i oktober). Tjänstepriserna steg också snabbt under 2022 men klart långsammare än varupriserna. Årstakten för tjänstepriserna exklusive boende toppade ett halvår senare och på en lägre nivå jämfört med varupriserna, drygt nio procent. Sedan i juli i år har dessa årstakter sedan fallit med sammantaget två procentenheter till 7,3 procent.

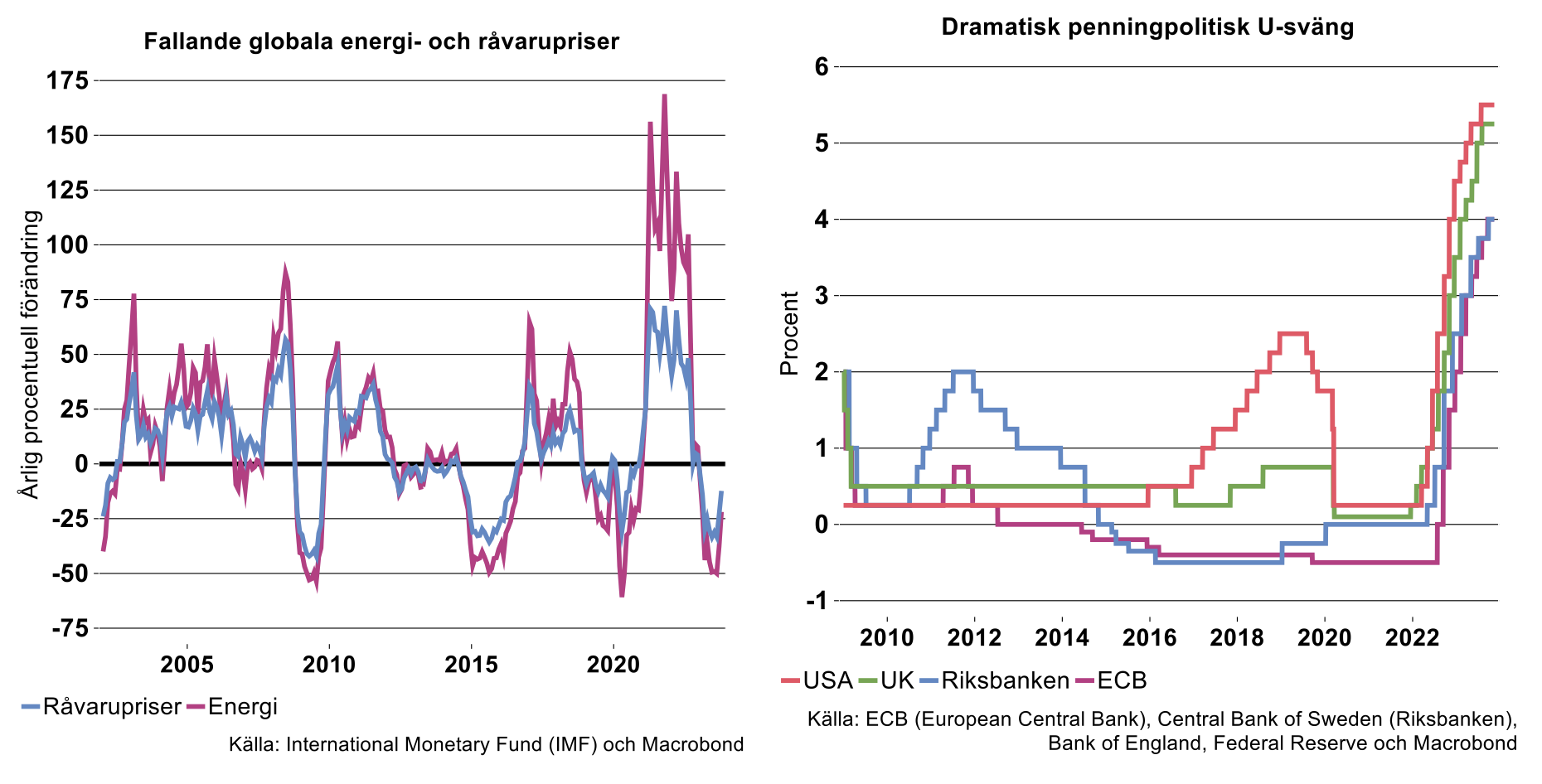

Vad får man då ut av denna siffergenomgång? Jo att priserna är fortsatt höga, liksom prisökningstakterna även om de har fallit tillbaka. Detta gäller både varor och tjänster. Vi vet också att globala energi och råvarupriser, som initialt bidrog till den skenande inflation, tydligt har fallit tillbaka och uppvisar negativa årstakter (se diagram nedan till vänster). Även leveranserna ”flyter på” och kostnaderna för frakt har gått ner. Dessutom har penningpolitiken, som också bidrog till att väcka inflationsspöket, tydligt stramats åt. Styrräntorna har höjts snabbt och mycket (se diagram nedan till höger). Det talar för att inflationen kommer att fortsätta dämpas.

Självklart finns det som alltid gäddor som lurar i vassen och svarta svanar. Vi har nu krig inte bara i Ukraina utan även i Mellanöstern. Liksom tidigare finns dessutom risk för uppblossande handelskrig. På det har vi klimatkrisen och politiken kring den som också kan komma att påverka inflationen även om det handlar om förändrade relativpriser. Sedan finns det som sagt alltid svarta svanar. Men i ett scenario där ingen av dessa risker realiseras bör inflationen fortsätta ner mot inflationsmålet. Stöd för detta får man även om man tittar på utvecklingen i USA som ligger före oss.

[1] Mer om detta och mycket annat i nästa veckas Konjunkturrapport.