- Ekonomisk analys

- 01 dec. 2023

- Sakområde:

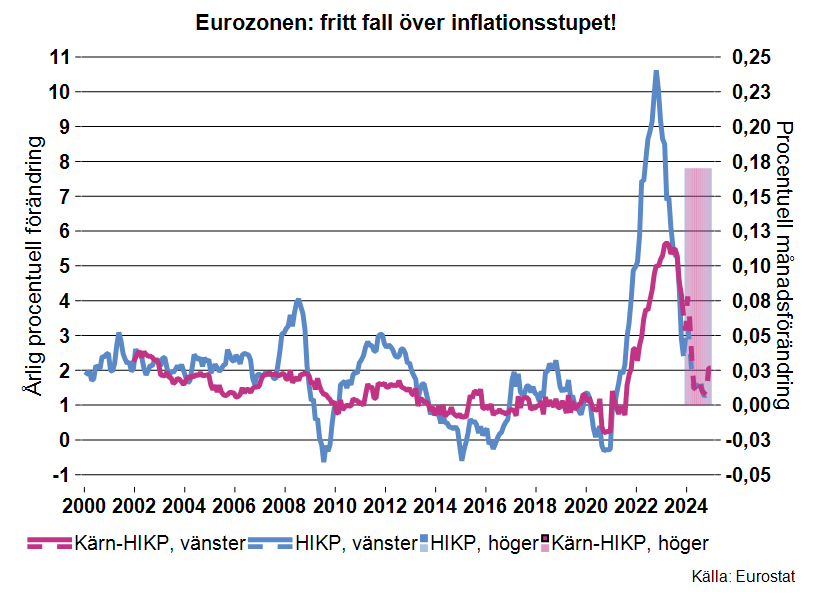

Först ut var Eurozonen där inflationen enligt HIKP föll från 2,9 procent i oktober till (preliminärt) 2,4 procent, ett betydligt större ras än vad som var allmänt förväntat (se bilden nedan). Industriekonomerna har tidigare flaggat för en ”svart inflationspist” under senare delen av 2023, nu liknar förloppet snarare ett fritt fall över stupet.

Visserligen har fallande energipriser under långt tid bäddat för lägre inflation men detta är långt ifrån hela förklaringen - även den så kallade kärninflationen (HIKP rensad för energi, mat, alkohol och tobak) föll kraftigt, till 3,6 procent från 4,2 procent i oktober.

Visserligen har fallande energipriser under långt tid bäddat för lägre inflation men detta är långt ifrån hela förklaringen - även den så kallade kärninflationen (HIKP rensad för energi, mat, alkohol och tobak) föll kraftigt, till 3,6 procent från 4,2 procent i oktober.

Blickar vi framåt det närmaste året talar mycket för att såväl inflationen som kärninflationen kommer att trilla en bra bit under ECB:s inflationsmål mot mitten av nästa år, efter en tillfällig studs uppåt de närmaste månaderna. I bilden ovan skissar vi på ett förlopp där såväl HIKP som kärn-HIKP stiger 0,17 procent per månad (vilket är förenligt med en inflationstakt på två procent). Detta scenario innebär att inflationen faller under målet från och med april och förblir under målet tills slutet av 2024. Det betyder att både inflationen och kärninflationen i genomsnitt blir marginellt lägre än målet under 2024.

Snabbt inflationsras även i USA

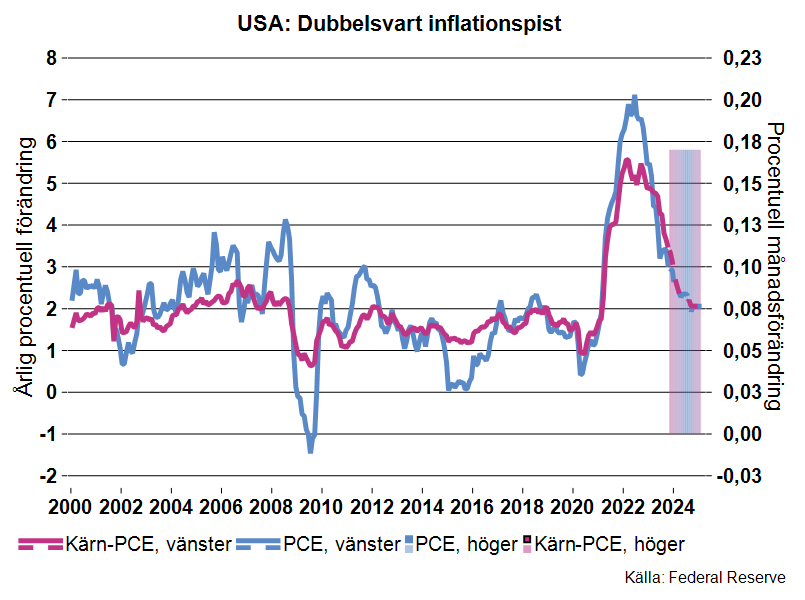

Även i USA har inflationen fallit kraftigt men här har, som Industriekonomerna tidigare påpekat, disinflationsförloppet pågått betydligt längre än på vår sida av Atlanten; medan toppen för HIKP/kärn-HIKP inträffade i oktober 2022/mars 2023 i Eurozonen inträffade motsvarande vändpunkter i USA redan i juni 2022/september 2022 (se bilden nedan, data till och med oktober).

USA:s inflation drabbades initialt inte lika brutalt av stigande energipriser vilket innebar en lägre inflationstopp än i Europa. Det betyder att USA:s inflation inte heller rasat lika dramatiskt i år eftersom genomslaget via fallande energipriser inte blivit lika kraftfullt. Upprepar vi scenariot ovan och tänker oss att såväl PCE som kärn-PCE stiger 0,17 procent per månad, så kommer inflationen att plana ut på två procent i mitten av 2024.[1] Här inträffar således inte samma ”underskjutning” av inflationsmålet som i Eurozonen.

Ingen da capo på 1970-talet i sikte

I samband med att inflationsraketen lyfte under 2021-22, restes farhågor om att världen stod inför något som påminde om utvecklingen under det mörka 1970-talet - ihärdigt hög inflation med de negativa realekonomiska effekter som det förde med sig. Den grundläggande tankegången var att inflationsbomben inte enbart eller ens i första hand, hade utlösts av en global kostnadschock i spåren av pandemirelaterade flaskhalsar utan av en kraftigt överhettad ekonomi. I någon mån var detta en korrekt analys, världsekonomin hade under en lång följd av år pumpats knökfull med högoktanigt monetärt bränsle när världens centralbanker försökte trycka upp inflationen. De gigantiska stimulanserna i kölvattnet av pandemin gav en ytterligare monetär boost vilken i samverkan med kostnadschocken skickade iväg inflationen.

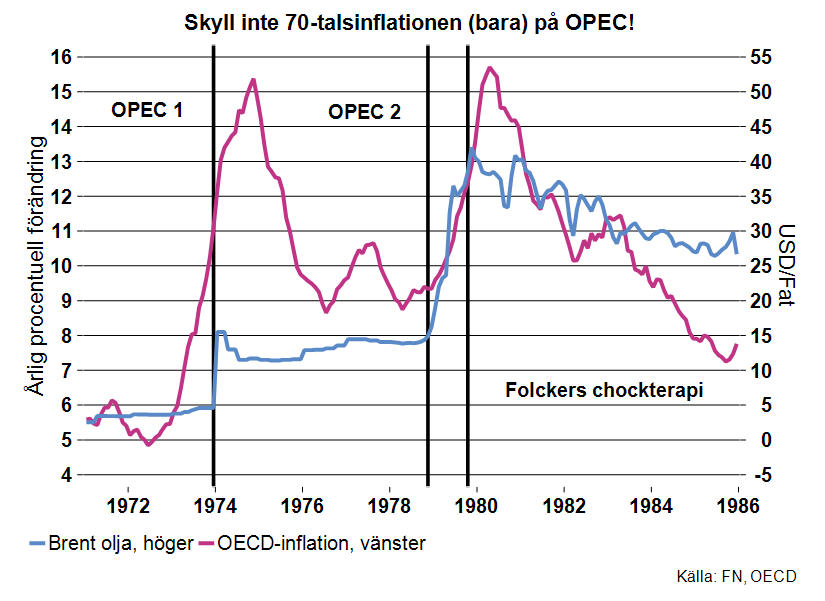

Industriekonomernas scenario har dock inte varit ”da capo på 1970-talet”, av det enkla skälet att erfarenheterna förskräcker och att centralbankerna har lärt sig av historiska misstag. Tittar vi i backspegeln är det inte rättvist att skylla 1970-talets ihärdiga inflation på oljeprischocken i samband med OPEC 1 1973-74, den utgjordes av ett kraftigt engångslyft i oljepriset och ett skutt i inflationen (se figuren nedan). Oljepriserna var sedan mer eller mindre konstanta under resten av 1970-talet fram till OPEC 2 1979. Att inflationen bet sig fast berodde snarare på att centralbankerna/politikerna inte reagerade med en åtstramande politik utan snarare stimulerade ekonomierna för att motverka en recession. Inflationen var för övrigt redan snabbt på väg upp innan OPEC 1 i spåren inte minst av stora finanspolitiska stimulanser under Vietnamkriget.

Nästa fas i inflationsspiralen inträffade efter OPEC 2. Först - och med betydande fördröjning - efter att USA:s centralbankschef Paul Volcker introducerade sin chockterapi i slutet av 1979, kunde inflationen gradvis och långsamt brytas ner (se figuren ovan).Visa av erfarenheterna, efter att initialt tagits på sängen, agerade centralbankerna denna gång därför extremt aggressivt i en strävan att förhindra en destruktiv pris-löne-förväntningsspiral som tidigare visat sig vara mycket kostsam att bryta.

Industriekonomerna anammar Milton Friedmans mantra att inflationen är (alltid och överallt) ett monetärt fenomen och att centralbankernas kraftfulla motreaktion denna gång i form av dramatisk penningpolitisk åtstramning, kommer att dränera inflationsraketen på bränsle och slutligen tvinga den att landa. Det är exakt detta förlopp vi ser utspela sig just nu.

Det har även funnits tankar att inflationen under lång tid kommer att eldas på av den omvälvande gröna omställningen med kraftigt och ihärdigt växande efterfrågan på insatsvaror och produkter kopplade till nya teknologier, etcetera. Ett strukturellt skift av dignitet kommer säkerligen att skapa stark efterfrågan – och utbud – på diverse varor och tjänster vilket lär påverka olika relativpriser. Att vissa priser stiger mer än andra är dock inte detsamma som inflation, relativprisförändringar sker ständigt i ekonomin. Osvuret är som alltid bäst men vår gissning är att inflationen, oaktat stora strukturella skiften, även framgent kommer att vara ett monetärt fenomen det vill säga att det är centralbankernas agerande som blir avgörande.

[1] I detta sammanhang fokuserar vi på inflationen mätt i termer av Federal Reserves favoritmått nämligen deflatorn för privat konsumtion (pce-deflatorn) och inte på KPI.