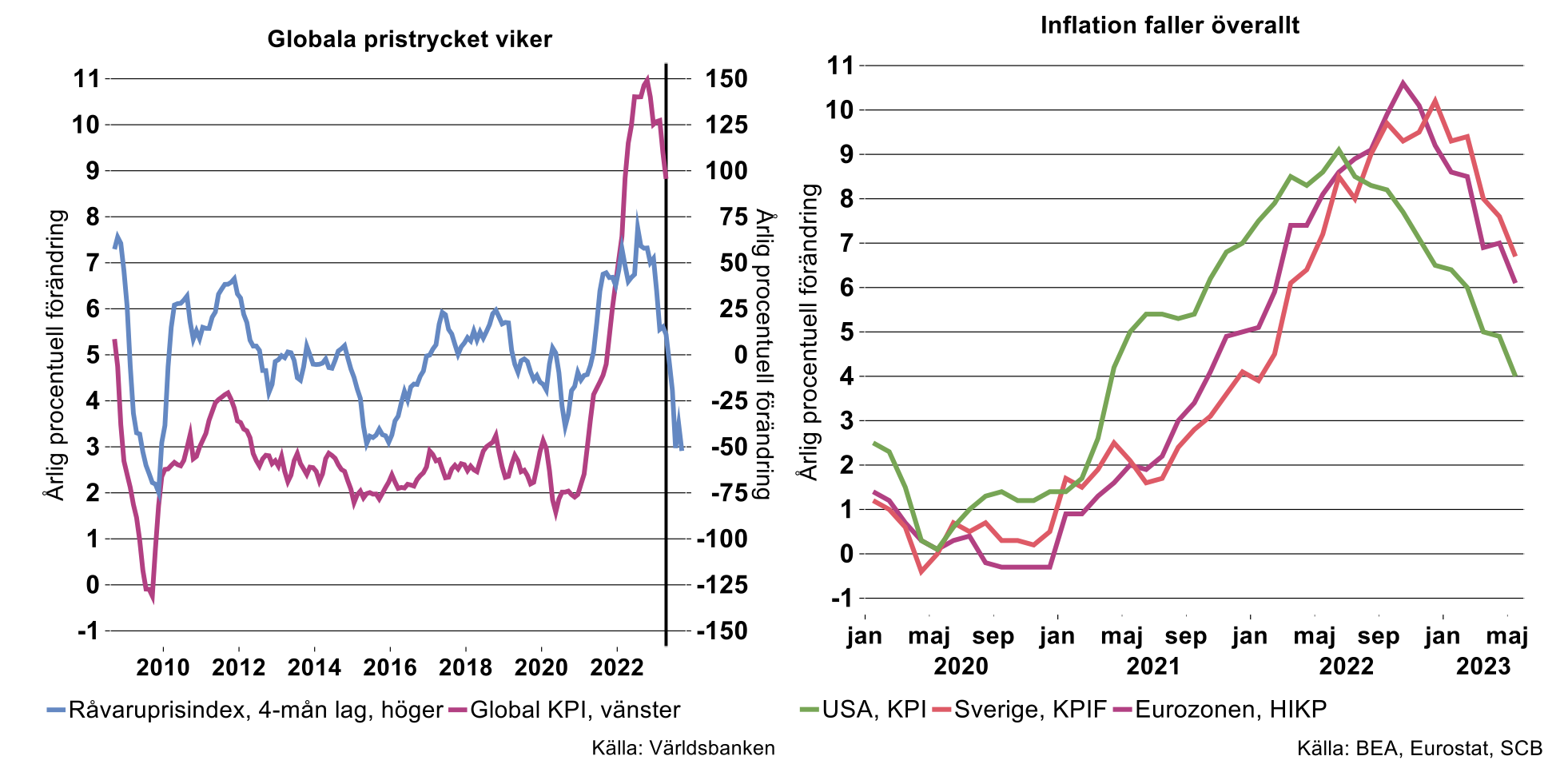

Inflationen i råvaruledet toppade redan i mars 2022 och i konsumentledet i oktober 2022 (se figuren nedan till vänster). Ledtiden varierar men i genomsnitt slår förändringar i råvarupriserna igenom fullt ut i konsumentledet med 4-5 månaders fördröjning. Det betyder att det återstår en hel del tryck neråt på global inflation enkom av de fortsatta fallen i råvarupriserna sedan i vintras och våras. Bara den mekanismen har förutsättningar att pressa ner global inflation med ytterligare 4-5 procentenheter fram till slutet av 2023.

Det svagare inflationstrycket syns även för enskilda länder, det visar de senaste två veckornas statistik från Eurozonen, Sverige och USA (se bilden ovan till höger). Vi har tidigare betonat att USA ligger före i inflationscykeln, där toppade inflationen redan i juni 2022 mot hösten-vintern på vår sida av Atlanten. I USA noterades i maj den lägsta inflationssiffran sedan mars 2021. I Eurozonen och Sverige behöver vi bara gå tillbaka ett drygt år för att hitta motsvarande noteringar, så här är vägen tillbaka fortfarande betydligt längre.

Baseffekter och energipriser till centralbankernas räddning

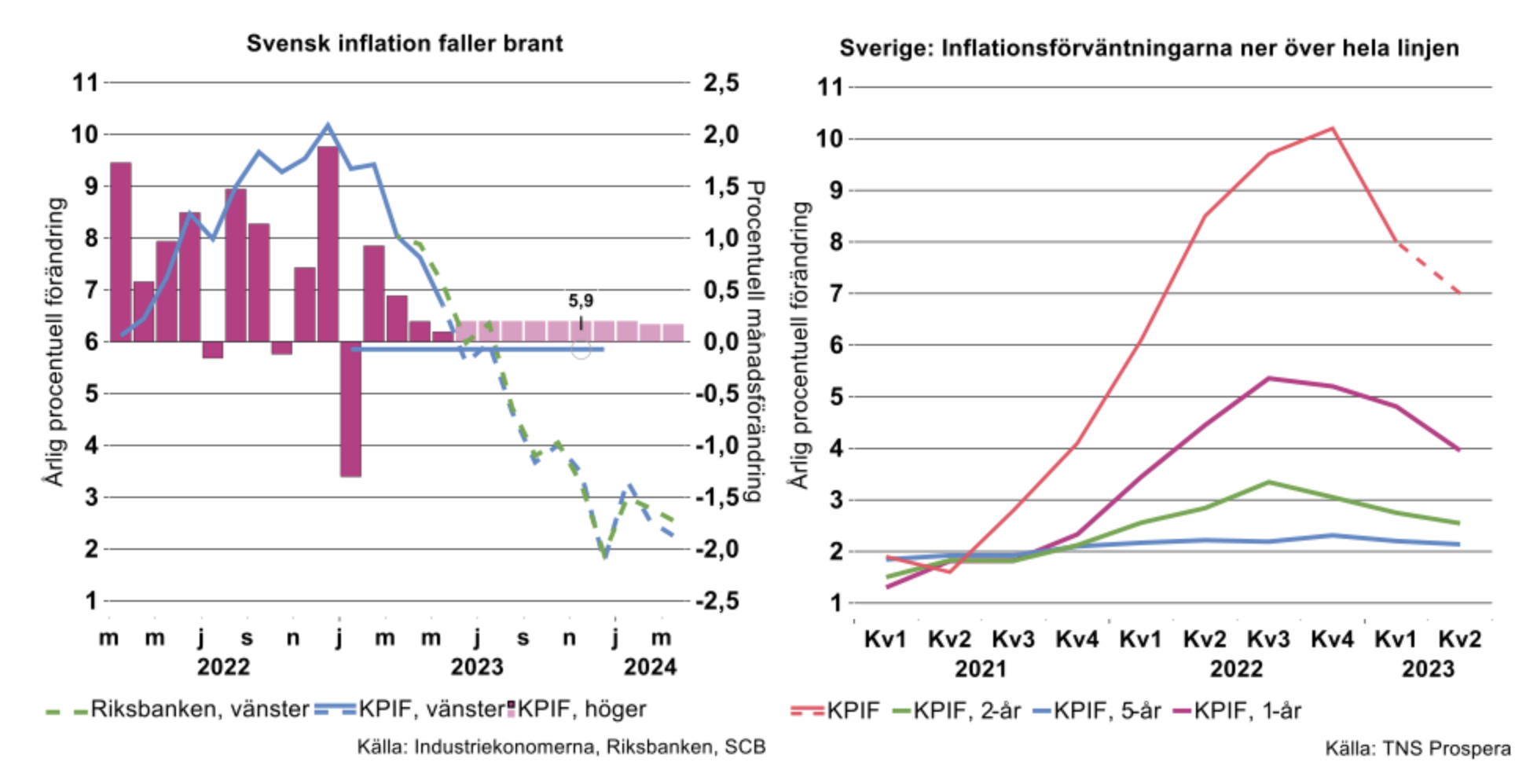

Visserligen känner säkerligen världens centralbankare en stor lättnad att inflationen nu faller tillbaka snabbt mot målen, exempelvis talar mycket för att KPIF i Sverige faller till eller kanske under inflationsmålet redan mot slutet av 2023 (se bilden nedan till vänster). I bilden har vi utgått ifrån att KPIF ökar konsekutivt 0,2 procent per månad under resten av 2023. Ett kvalitativt motsvarande förlopp kan förväntas i Eurozonen och USA men med något mindre kraft eftersom baseffekterna där är något mindre; där är det rimligt att inflationsmålen nås en bit in i 2024.

En ytterligare faktor som kan ge Riksbanken lite arbetsro är de gradvis fallande inflationsförväntningarna (se figuren ovan till höger). Förväntningarna på 1-2 års sikt är notoriskt känsliga för senaste inflationsutvecklingen. Det kommer därför inte som en överraskning att dessa föll rejält under andra kvartalet. Riksbanken är mer fokuserad på förväntningarna på längre sikt som är betydligt mindre volatila. Även dessa har minskat marginellt de senaste kvartalen vilket förmodligen bidrar till att direktionen sover lite bättre om nätterna.

Kärninflationen fortfarande ett centralbanksdilemma

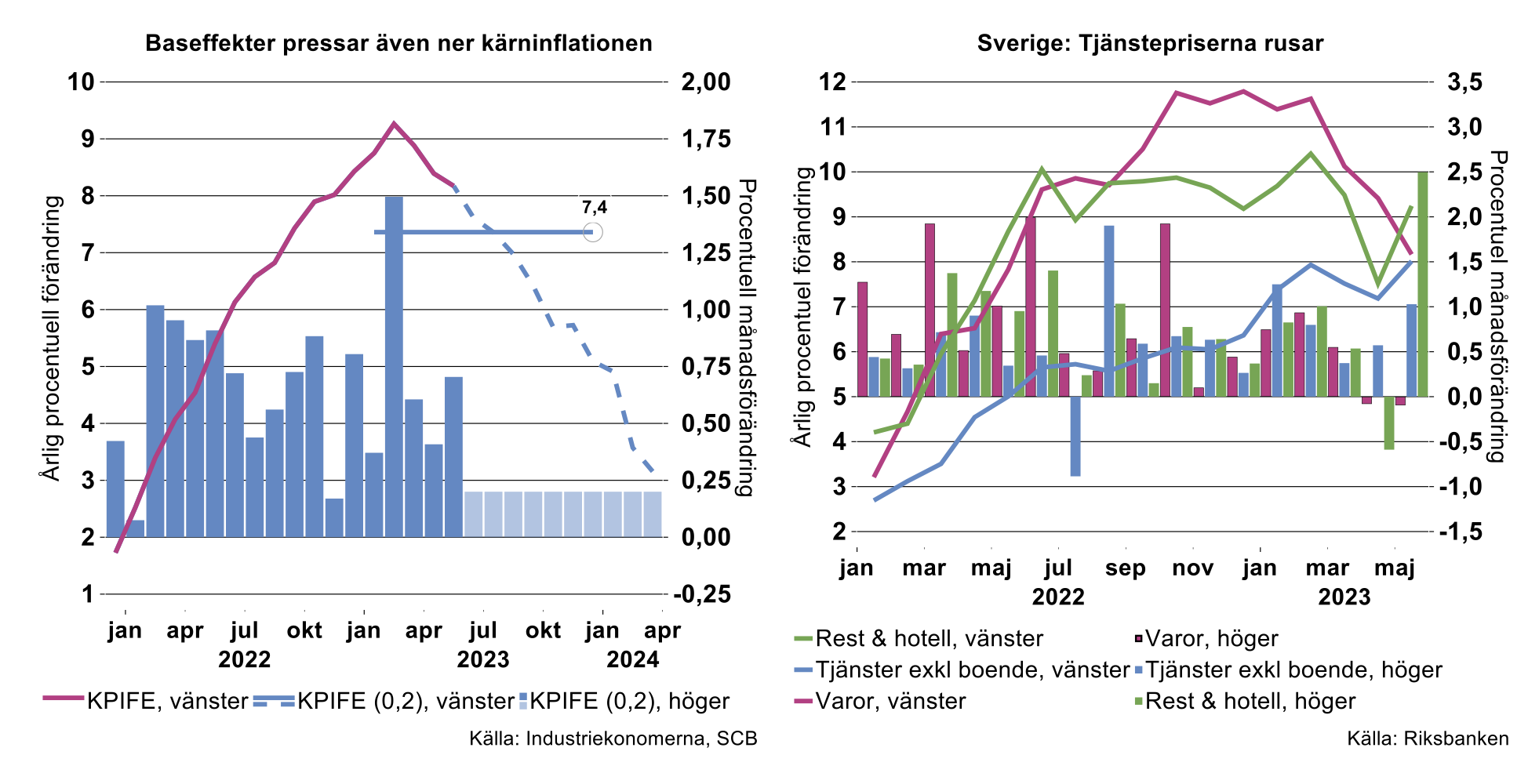

Mindre skönt för centralbankarna är dock att det underliggande inflationstrycket är alltför högt för att vara förenligt med inflationsmålen. I Sverige föll visserligen den underliggande inflationen enligt KPIFE – exklusive energi – tillbaka marginellt i maj men månadsökningen var hela 0,7 procent från april (se bilden nedan till vänster). Här krävs en väldig inbromsning för att kärninflationen ska närma sig inflationsmålet inom rimlig tid.

Man kan notera ett påtagligt gap mellan varu- och tjänstepriserna; de förstnämnda har nu fallit två månader i rad medan de sistnämnda ökade kraftigt i maj (se bilden ovan till höger).

Fallande varupriser illustrerar utvecklingen för energi och matpriser, de senare har nu fallit två månader i rad. Som kontrast rusade priserna inom kategorin restaurang & hotell med hela 2,5 procent jämfört med april efter flera månader med avtagande ökningstakt! Frågan är om detta är hållbart eller om rejäla prissänkningar ligger i korten…?

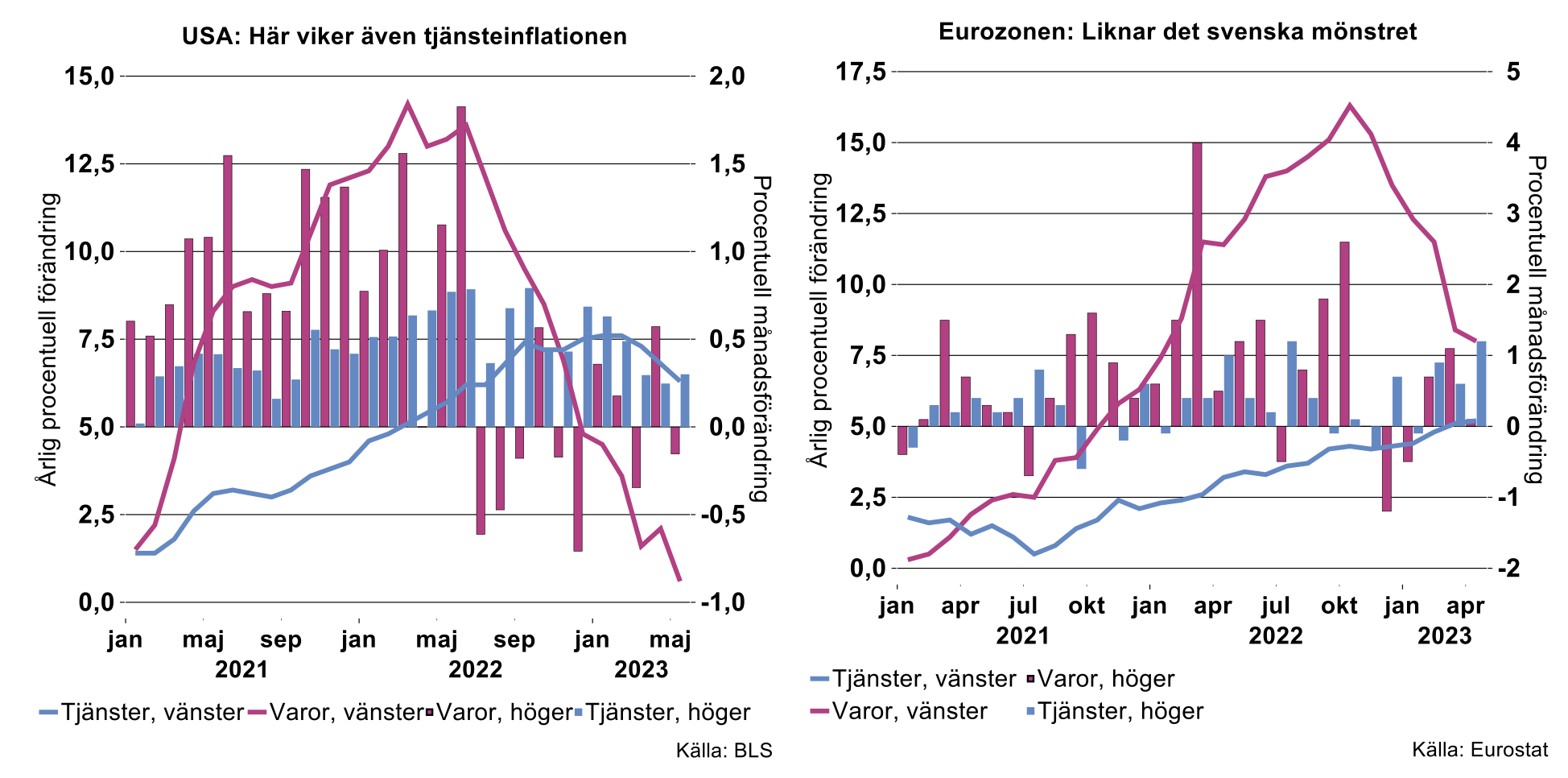

I Eurozonen kan skönjas ett förlopp liknande det svenska: snabbt fallande varuinflation medan tjänsteinflationen fortfarande snarast är på väg uppåt (se bilden nedan till höger).

Som konstrast har såväl varu- som tjänsteinflationen vänt nedåt i USA med negativ årstakt inom varusegmentet. Här syns även tydlig tendens till gradvis lägre månadsökning inom tjänstekategorin (se bilden ovan till vänster).

ECB och Riksbanken får hålla tummarna!

Det ECB och Riksbanken kan hoppas på är ett förlopp liknande det i USA; kraften i tjänsteinflationen avtar gradvis och för ner även den underliggande inflationen mot målet. Med tanke på att USA hela tiden legat ett antal månader före i inflationscykeln verkar det som ett rimligt perspektiv.