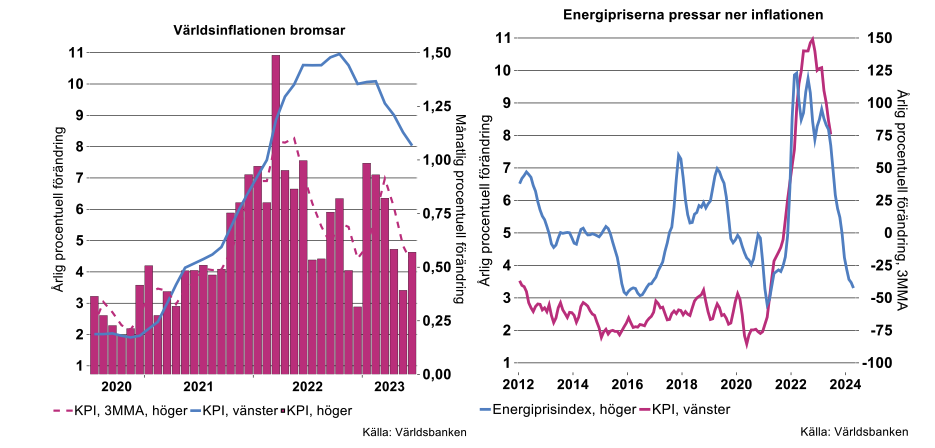

På global nivå finns än så länge data till och med juni och inflationstakten (KPI) har fallit från 11 procent förra hösten till åtta procent (se bilden nedan till höger). Det handlar till betydande del om att baseffekter i samband med att de extrema månadsökningarna efter förra årets energi- och råvaruprisuppgångar trillar ur jämförelsetalen. Som framgår av bilden nedan till höger faller globala energipriser i rasande takt jämfört med förra året.

Dessutom har månadsökningarna i KPI tenderat att falla även om de uppvisar betydande volatilitet (den streckade röda kurvan i figuren ovan till vänster visar 3-månaders glidande medeltal i månadsökningarna). Att månadsökningarna är betydligt större än under låginflationsåren innan pandemin visar dock att det underliggande globala pristrycket fortfarande är relativt högt.

USA på rätt väg…

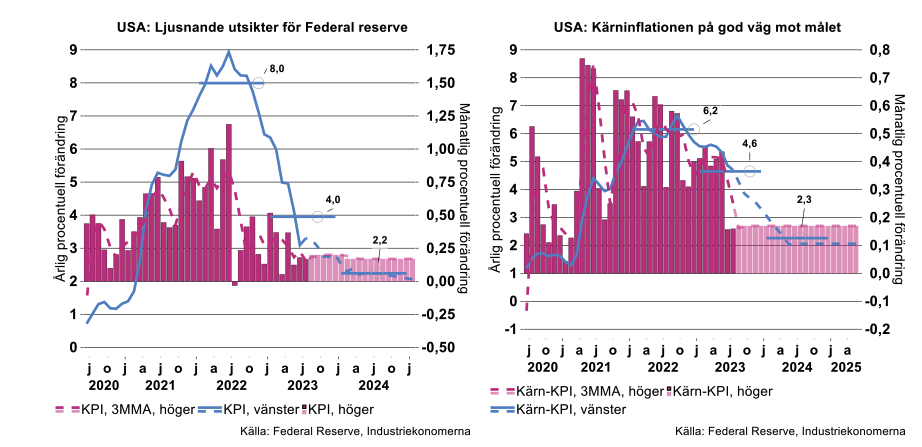

I USA, som ligger före länderna på vår sida av Atlanten i förloppet, har inflationen fallit mycket snabbt sedan förra sommaren (se bilden nedan till vänster). Så sent som i september 2022 noterades KPI-inflationen till 8,2 procent jämfört med cirka tre procent i juni-juli i år. Liksom på andra håll har inflationen till betydande del tryckts ner av kraftiga baseffekter men dessutom har månadsökningarna avtagit snabbt (den streckade röda kurvan visar 3-månaders glidande medeltal i månadsökningar). Under 2022 ökade KPI med i genomsnitt cirka 0,75 procent per månad. De senaste månaderna är takten nere kring 0,2 procent, det vill säga i stort sett i linje med Federal Reserves inflationsmål på två procent.

Visserligen handlar inbromsningen till betydande del om fallande energipriser men även den så kallade kärninflationen visar tydliga tecken på att avta: månadsförändringarna i kärn-KPI har bromsat från i 0,4-0,7 procent under 2022 till 0,2-0,3 procent (den streckade röda kurvan i bilden ovan till höger visar 3-månaders glidande medeltal). Inbromsningen är alltså inte bara en ”matematisk effekt” – baseffekter – det underliggande pristrycket håller faktiskt på att mildras. I stort sett har således även kärn-KPI utvecklats i linje med Federal Reserves inflationsmål de senaste månaderna.

Sammanfattningsvis verkar situationen i USA ha stabiliserats, som framgår av bilderna ovan skulle fortsatta månadstakter för KPI och kärn-KPI i linje med de senaste utfallen innebära att Federal Reserves inflationsmål uppnås under första halvåret 2024.

…och Eurozonen följer förhoppningsvis efter

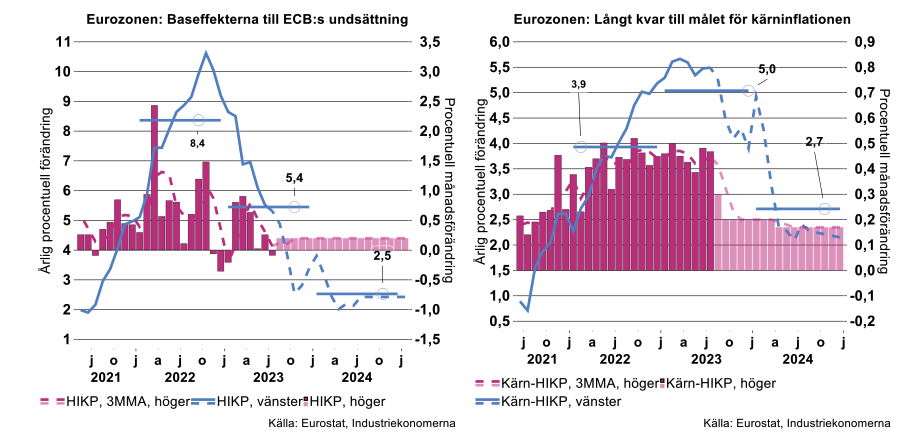

Som nämns ovan ligger ekonomier på vår sida Atlanten efter USA i cykeln. I Eurozonen tog inte inflationen fart på allvar förrän sommaren 2021 (se bilden nedan till vänster). Även här kan vi nu notera ett snabbt inflationsfall, från nästan 11 procent i oktober 2022 till 5,3 procent i juli i år.

För Eurozonens del handlar det så här långt nästan uteslutande om att baseffekter kopplade till förra årets kraftiga, energidrivna, månadsökningar har trillat ur jämförelsetalen; efter Rysslands invasion av Ukraina och under resten av 2022 ökade HIKP med 0,5-1,3 procent per månad. Under 2023 har månadsökningarna bromsat rejält om än under betydande volatilitet (se den streckade röda kurvan i bilden ovan till vänster).

Kärninflationen, det vill säga rensat för energi och livsmedel, har visserligen planat ut men på en för ECB obekvämt hög takt (se bilden ovan till höger). Här ser vi inte heller tecken på att det underliggande pristrycket börjat avta. Månadsökningarna i kärn-HIKP fortsätter med en takt över 0,4 procent motsvarande ett årligt inflationstryck på cirka fem procent (se den streckade röda kurvan i bilden ovan till höger). Till skillnad från USA är således inbromsningen så här långt bara en fråga om ”matematik” kopplad till energidrivna baseffekter.

Även om det finns goda förutsättningar för HIKP-inflationen att komma ner mot ECB:s inflationsmål under nästa vår tack vara baseffekterna, måste det till en rejäl sänkning av månadstalen i kärn-HIKP för att den underliggande inflationen ska konvergera mot målet. Mot denna bakgrund är det inte svårt att förstå varför centralbankernas retorik börjat skilja sig åt på sistone – Fed börjar mjukna medan ECB signalerar fler hårda paket framöver.

Sverige mer som Eurozonen än som USA

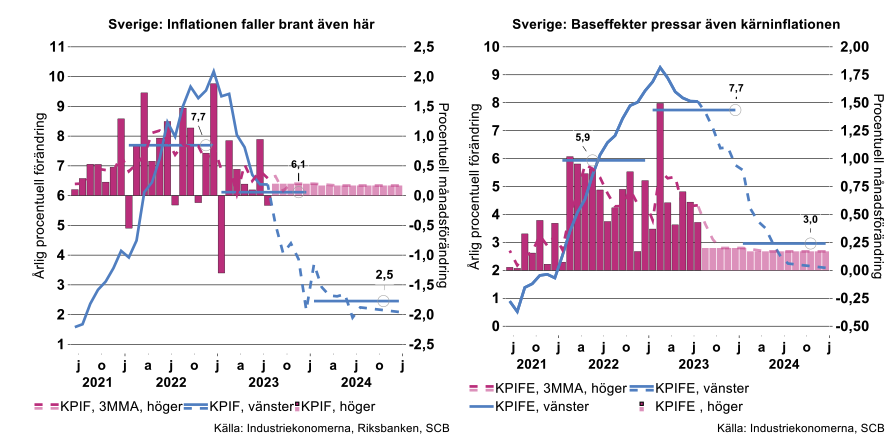

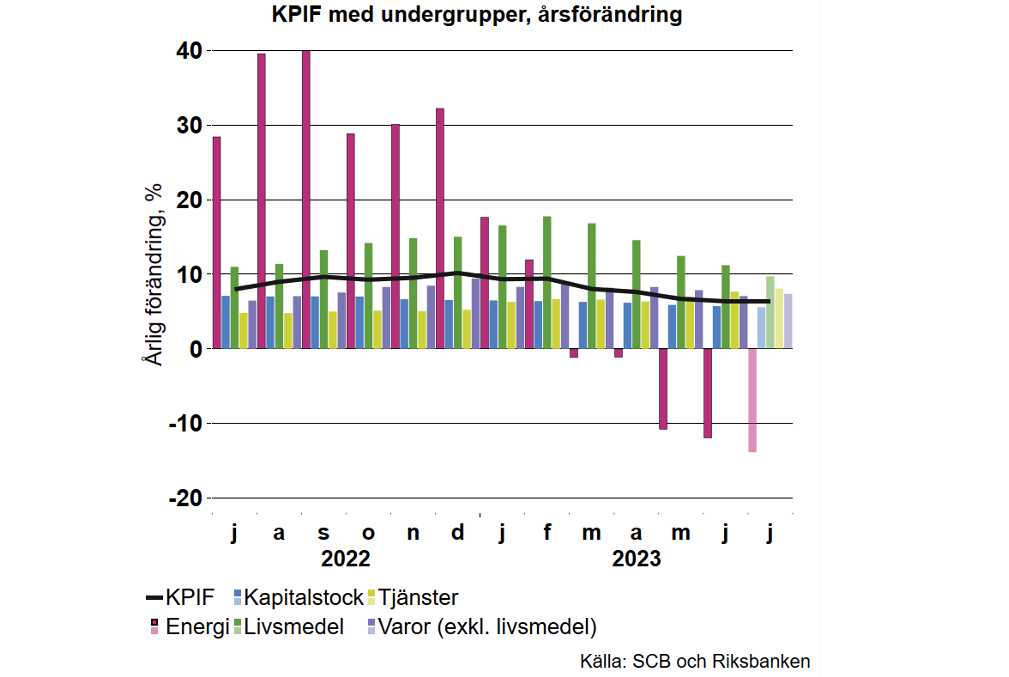

Även i Sverige har de energirelaterade baseffekterna snabbt pressat ner KPIF-inflationen: från decembertoppen på 10,2 procent till julisiffran på 6,4 procent (se bilden nedan till vänster). Liksom i andra ekonomier har konsekutivt fallande energipriser inneburit att månadsökningarna i KPIF fallit från intervallet 0,5-1 procent under 2022 till intervallet 0,3-0,5 procent. Fortsatta månadsökningar ungefär i linje med den nuvarande trenden skulle innebära att KPIF-inflationen når Riksbankens mål under våren 2024.

Däremot visar ännu inte kärninflationen – det underliggande pristrycket - några tydliga tecken på att vika nämnvärt, här påminner den svenska situation om den i Eurozonen. Visserligen har inflationen enligt KPIFE kulminerat men ligger kvar runt åtta procent. Månadstakterna visar heller inga tecken på att avta, de hoppar visserligen omkring en hel del men ”trendar” i intervallet 0,4-0,8 procent. Skulle detta bestå innebär det att KPIFE-inflationen planar ut kring fem procent eller högre under nästa år.

Liksom i Eurozonen krävs det en rejäl inbromsning i månadstalen för att KPIFE-inflationen ska konvergera mot inflationsmålet, inte ens under under antagandet om månatliga ökningar på 0,2 procent sker detta förrän nästa sommar. Ur det perspektivet är det inte svårt att förstå att Riksbanken har behållit sin ”hökaktiga” profil även om inflationsmålet är formulerat i termer av KPIF och inte KPIFE.

KPIF - vad ligger bakom inflationssiffran?

Att den oförändrade inflationssiffran enligt KPIF kan till viss del förklaras av lägre energipriser är tydligt i diagrammet nedan. Energipriserna sjönk under juli med närmare 15 procent och ligger nu på liknande prisnivåer som för två år sedan. Det som vägde upp nedgången av energipriser var bland annat paketresor, livsmedel samt tjänster inom kultur- och underhållningssektorn. Det ökade priset på paketresor skulle kunna förklaras av att det regnat en hel del i sommar samt av att resebeteendet efter pandemin har återgått till hur de såg ut innan pandemin.

Inflationsförväntningar inte bara adaptiva

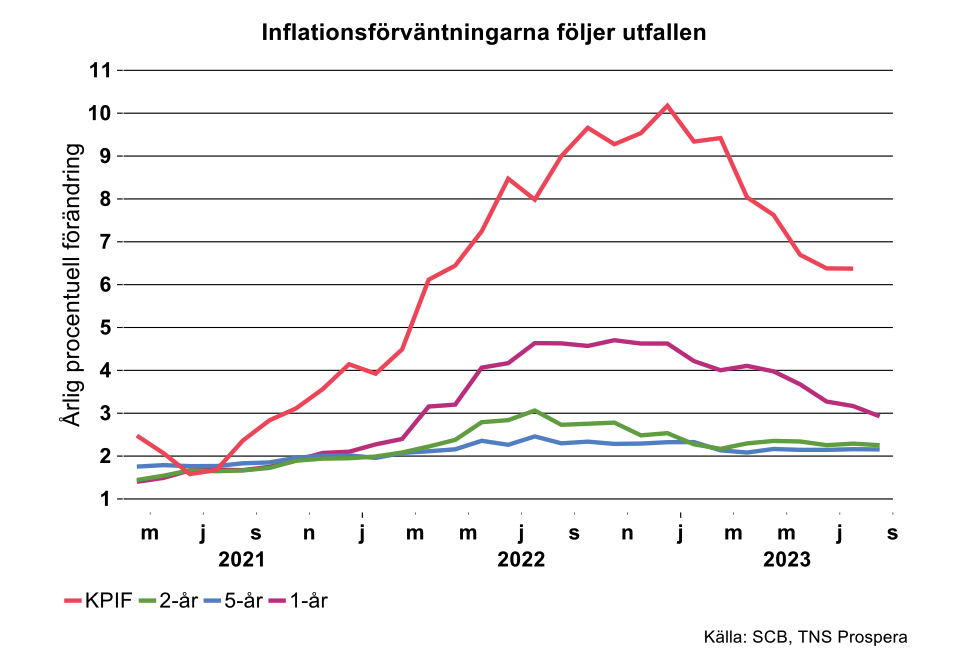

I veckan publicerades även TNS Prosperas månatliga mätning av inflationsförväntningar bland marknadsaktörer. Det är väl känt att förväntningarna i betydande utsträckning följer inflationsutfallen. Det är därför ingen överraskning att förväntningarna, särskilt på 1-årssikt, fallit tillbaka rejält sedan inflationen kulminerade i slutet av 2022 (se bilden nedan).

Förväntningarna om inflationen på 2-års och 5-årssikt började däremot att krypa neråt redan sommaren 2022, det vill säga ett halvår innan inflationstoppen. Dessutom steg förväntningarna på längre sikt aldrig över 3/2,5 procent; man köpte aldrig narrativet att Sverige nu växlat in på ett permanent högre inflationsspår. Ut det perspektivet tyder det mesta på att marknadsaktörerna gjorde en korrekt bedömning.