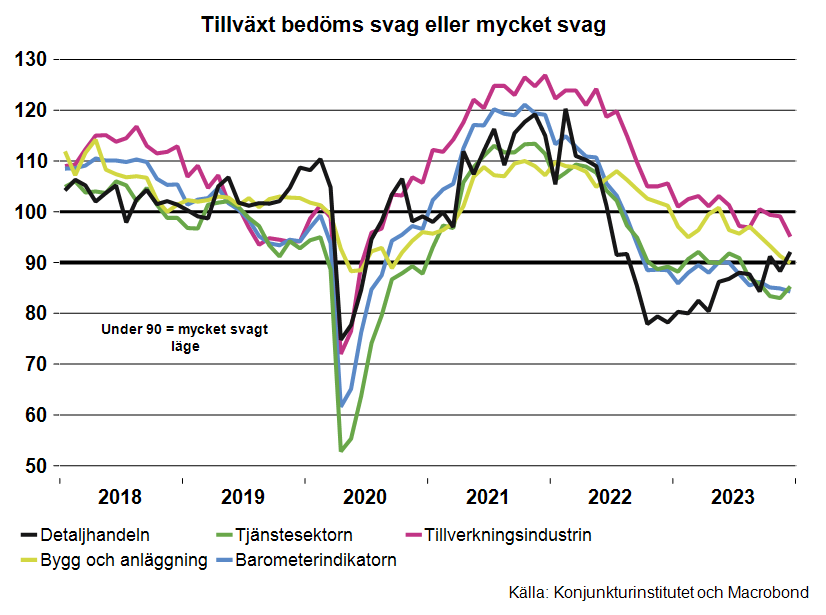

Tittar man på utvecklingen i de olika delarna av ekonomin har läget i tillverkningsindustrin backat något jämfört med i november, medan läget i övriga delar av näringslivet har blivit aningen mindre dåligt. Fortfarande bedöms dock tillväxten i tillverkningsindustrin vara något högre än i övriga delar (se figur nedan). Tjänstesektorn är klart dystrast, följt av byggindustrin.

Detaljhandeln har kravlat sig upp något stärkt av en viss ökad försäljning och en förhoppning om att köplusten ska bestå. Återstår att se om den senaste uppgången bara var en tillfällig effekt av den svarta veckan och av att tomten är på väg. Men fallande inflation och rubriker om att räntetoppen kan vara nådd spelar sannolikt också roll, vilket talar för att den stigande trenden kan hålla i sig.

Basindustrin

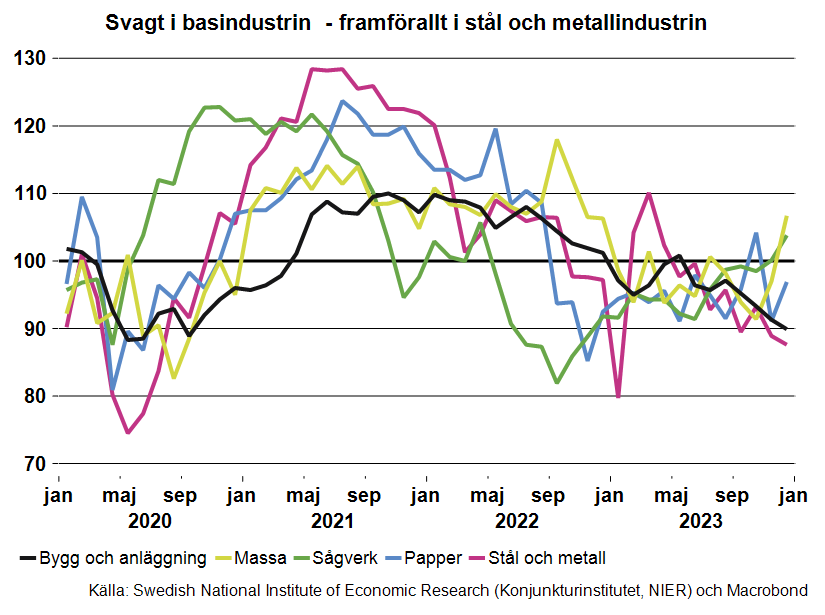

Basindustrin som består av gruvindustrin, trävaru-, massa- och pappersindustrin, stål- och metallindustrin samt delar av jord- och stenvaruindustrin har en stark koppling till det som händer i byggindustrin både i Sverige och i omvärlden. Den fortsatta kräftgången i byggbranschen i Sverige ger därför svallvågor i basindustrin. Men som framgår av figuren nedan går dock stämningsläget inte helt i takt i de olika branscherna, utvecklingen spretar. Det är naturligt då basindustrin även påverkas av utvecklingen i handeln, teknikindustrin och bilindustrin både i Sverige och länder som Tyskland.

Svagt i stål- och metallindustrin

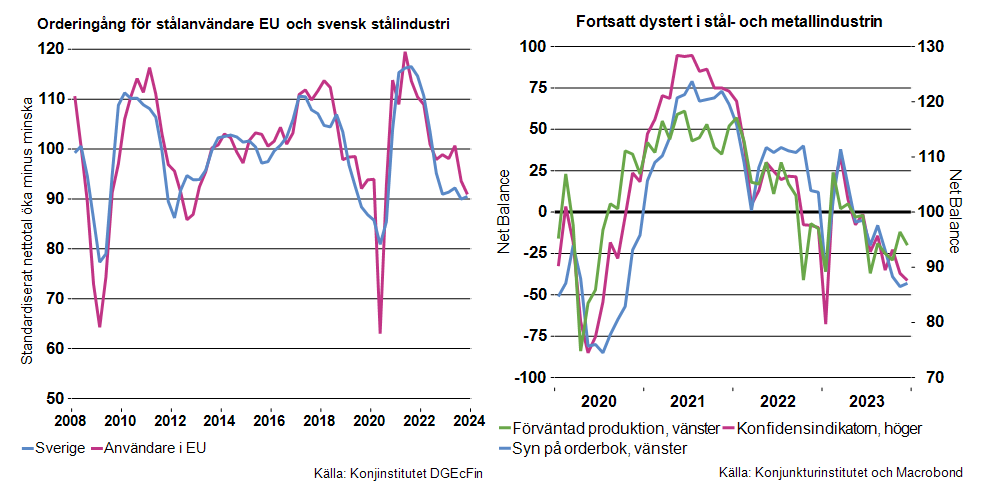

Som Industriekonomerna tidigare har skrivit om är EU det största marknadsområdet för svensk export av stål och metaller, cirka två tredjedelar går dit. Orderingång för stålanvändare i EU och stålindustrins orderingång i Sverige följer varandra nära se figuren nedan till vänster. Då efterfrågan från EU är svag får det en tydligt negativ effekt på svensk industri.

Enligt Konjunkturinstitutets barometer är också stämningsläget dystert i industrin. Konfidensindikatorn fortsatte ned i december och hamnade under 90 vilket indikerar ett mycket svagt stämningsläge. Företagen trodde i december fortsatt på en minskad produktion under de kommande tre månaderna och orderböckerna ansågs för små (se figur ovan till höger).

Fortsatt svag efterfrågan hos stålanvändare i EU och därmed svag orderingången för stålindustrin talar för att det kommer ta tid innan vi kan börja se ett tydligt uppsving för Sveriges stålindustri. Produktionsvolymen för de två största användarna av stål det vill säga maskin- och fordonsindustrin väntas minska globalt och i Sverige 2024. Även den svaga byggkonjunkturen i Sverige och globalt väntas också dämpa efterfrågan på stål- och metaller.

Kontakt Industriarbetsgivarna