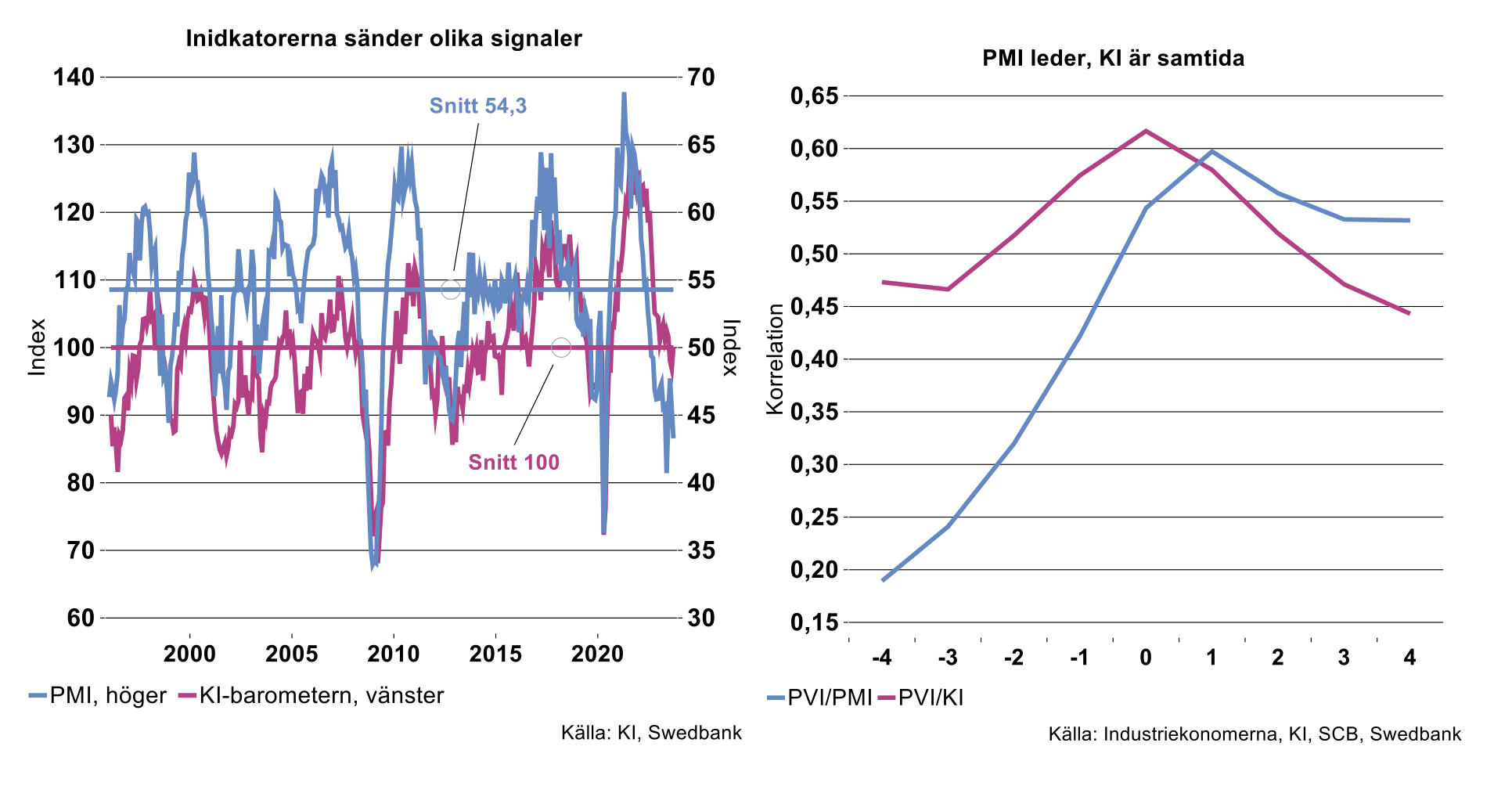

Frågan är då ”vem kan man lita på”? Är läget ungefär normalt, som KI-barometern indikerar, eller rejäl svagt som PMI antyder?

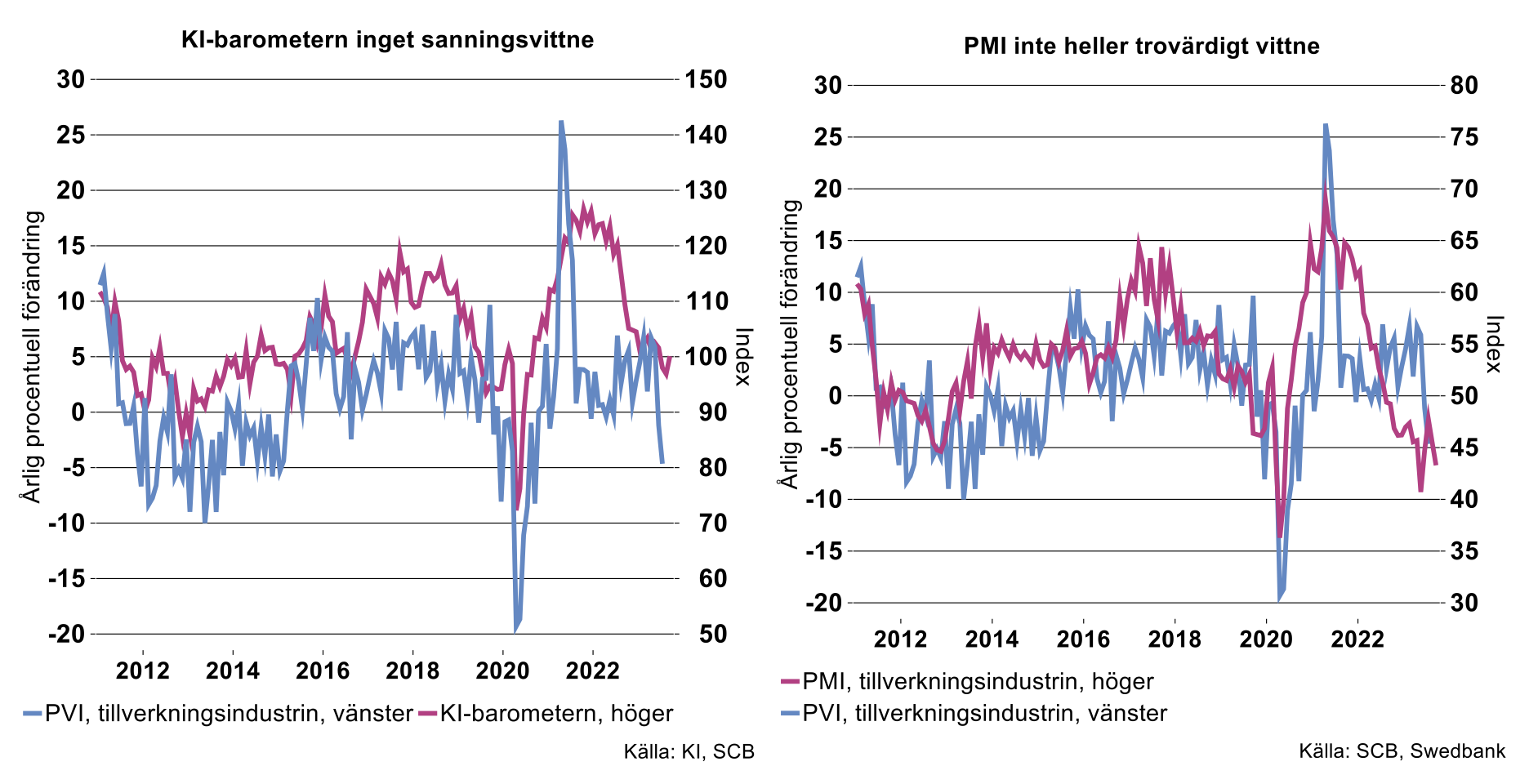

Fokuserar vi på sambandet mellan indikatorerna och årstakten i produktionsvärdeindex för tillverkningsindustrin måste man konstatera att pricksäkerheten är måttlig. Som framgår av bilderna nedan fångar indikatorerna långt ifrån upp alla variationer i PVI. Dessutom går indikatorerna och tillväxten inte sällan i olika riktningar. Som lök på laxen har Industriekonomerna tidigare konstaterat att de kvantitativa sambanden är starkt tidsvarierande: en given nivå på indikatorerna implicerar helt olika tillväxttakter under olika tidsperioder. Indikatorerna kan således inte användas som mätare av tillväxttakten inom tillverkningsindustrin. Möjligen kan man notera utifrån bilderna nedan, att de senaste månadernas djupdykning i tillväxten verkar betydligt mer i linje med en svag PMI än med en normal KI-barometer.

Bilden ovan till höger visar att KI-barometern är starkast korrelerad med tillväxten i PVI under samma månad medan PMI tenderar att leda tillväxten med i genomsnitt en månad. I båda fallen är korrelationen cirka 0,6.

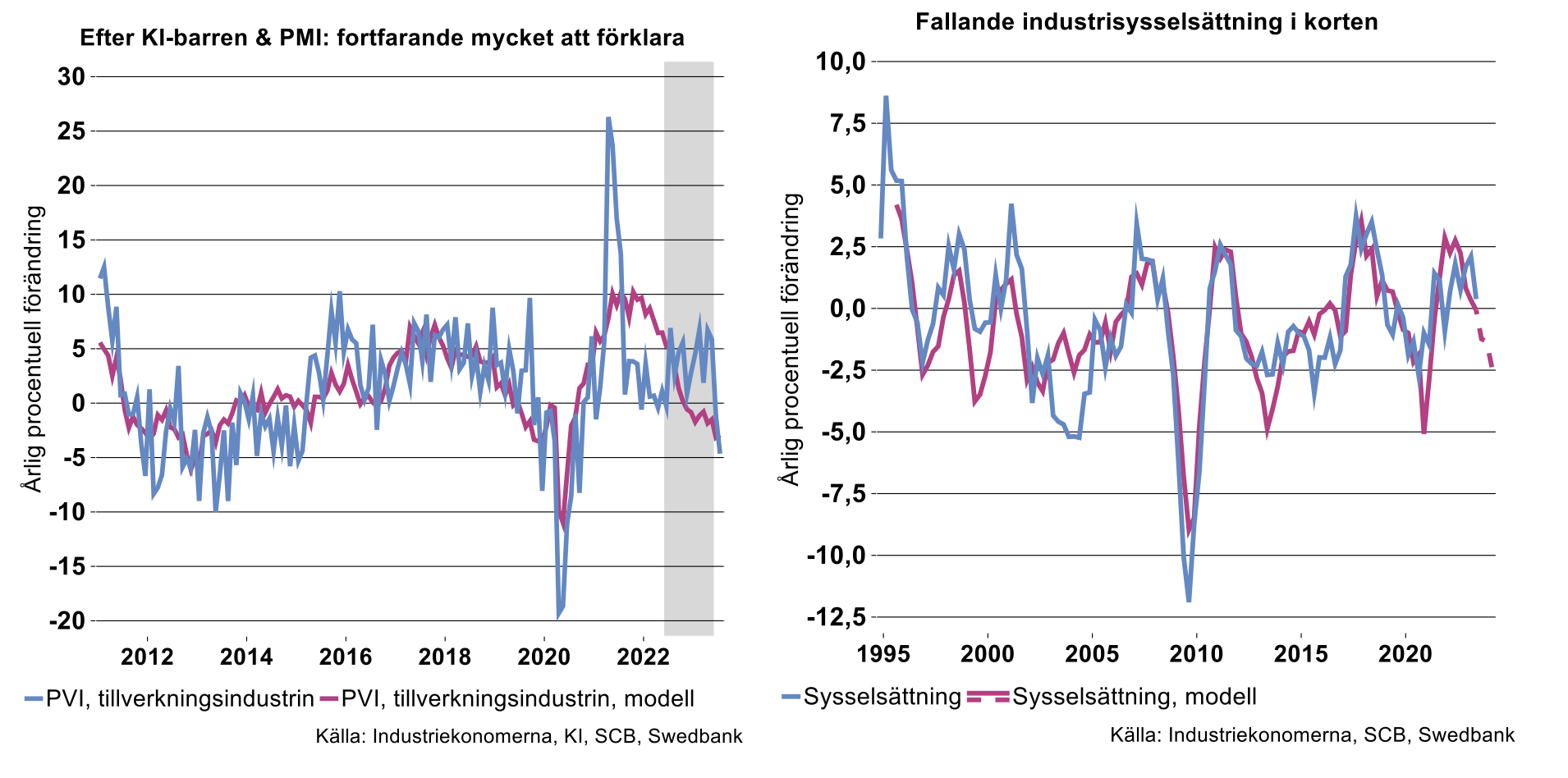

Skattar vi en enkel regressionsmodell med samtida KI-barometer och PMI förskjuten en månad, förklaras cirka 45 procent av variationerna i tillväxten (se bilden nedan till vänster). Av bilden framgår att produktionen inom tillverkningsindustrin ökade ”för mycket” under 2022:H2-2023:H1 men att gapet slutits snabbt under sommaren. Notabelt är också att tillväxten historiskt tenderat att svänga betydligt mer än vad som antyds av modellen. Ett rejält dyk under den röda kurvan – ordentligt negativa tillväxttakter - skulle således inte vara en sensation.

Vikande industrisysselsättning i korten

Om indikatorerna är av begränsat värde vad det gäller att pricka in produktionstillväxten, så fungerar de bättre att gaffla in förändringar i industrisysselsättningen. Det starkaste sambandet återfinns med ett par kvartals fördröjning; industriföretagen förutser framtida förändringar i sysselsättningen med god precision på cirka ett halvårs sikt. Bilden ovan till höger visar dels industrisysselsättningen, dels en enkel regressionsmodell där sysselsättningen förklaras av PMI-sysselsättning med två kvartals fördröjning. Modellen förutser således att industrisysselsättningen kommer att falla ordentligt i årstakt under andra halvåret 2023.

Sammanfattningsvis tyder en hel del på att produktionen inom tillverkningsindustrin kommer att utvecklas förhållandevis svagt den närmaste tiden, negativa tal kan inte uteslutas. Dessutom finns det tydliga tecken på att sysselsättningen inom tillverkningsindustrin kommer att falla i årstakt de kommande kvartalen.