Dämpad konsumtion – men viss ökning i augusti

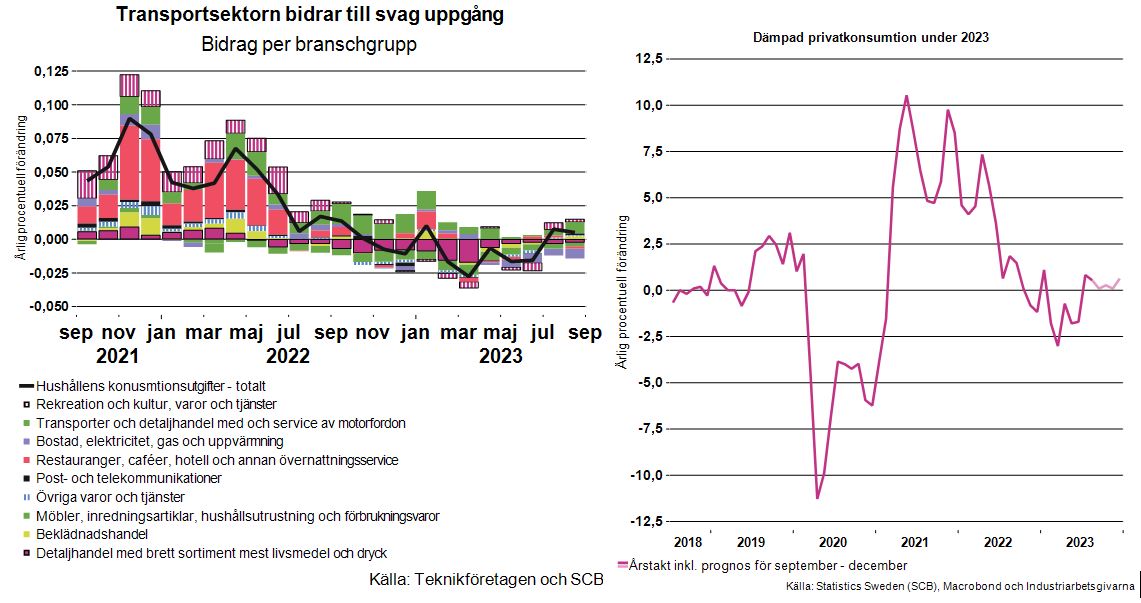

De svenska hushållen ökade sin konsumtion med 0,6 procent i augusti jämfört med samma period föregående år. Med ungefär lika mycket ökade konsumtionen mellan juli och augusti. Jämfört med det andra kvartalet minskade dock konsumtionen med 0,1 procent i fasta priser och kalenderkorrigerade tal. Att uppgången under året är så pass liten indikerar att hushållen fortsätter hålla hårt i plånboken samtidigt som den svaga uppgången visar på hushållens reseliens i det hårda, ekonomiska klimatet samhället befinner sig i.

Hushållen ökade framför allt sin konsumtion av transport samt sina inköp och service av motorfordon. På ett år ökade denna konsumtion med 4,8 procent jämfört med augusti föregående år, se diagrammet nedan till vänster. Den branschgrupp som påverkade hushållens konsumtionsindex främst åt det negativa hållet var branschgruppen bostad, elektricitet, gas och uppvärmning, som i fasta priser minskade med 2,5 procent jämfört med augusti föregående år.

Med bakgrund av det höga ränteläget och den höga inflationen är det rimligt att anta att hushållens konsumtion kommer vara fortsatt dämpad under resten av 2023. Det medför att den årliga tillväxttakten dämpas något, se diagrammet nedan till höger. Trots antagandet om en något svagare utveckling förväntas hushållens konsumtion vara något högre tredje kvartalet jämfört med andra kvartalet.

Att prognostisera hushållens konsumtionsbeteende är dock inte helt enkelt. Som grafen nedan till höger skvallrar om är det svårt att sia om hur hushållens konsumtion kommer utveckla sig över tid. Få kunde förutspå att en pandemi skulle lamslå världen i början av 2020 och därmed skapa den ordentliga nedgång den privata konsumtionen som historien kan förtälja.

Den senaste veckan har det skett ytterligare två oförutsedda händelser som påverkar det redan instabila geopolitiska läget. Dels den upptrappade konflikten mellan Hamas och Israel, dels den nya gasläckan i Östersjön. Hur de nya händelserna påverkar det redan instabila geopolitiska läget, och hur det i sin tur påverkar Sverige, svensk ekonomi och svenska hushålls konsumtionsbeteende återstår att se. Men om det är något vi lärt oss de senaste åren är att oförutsedda chocker skapar stor turbulens i såväl den globala samt den inhemska ekonomin.

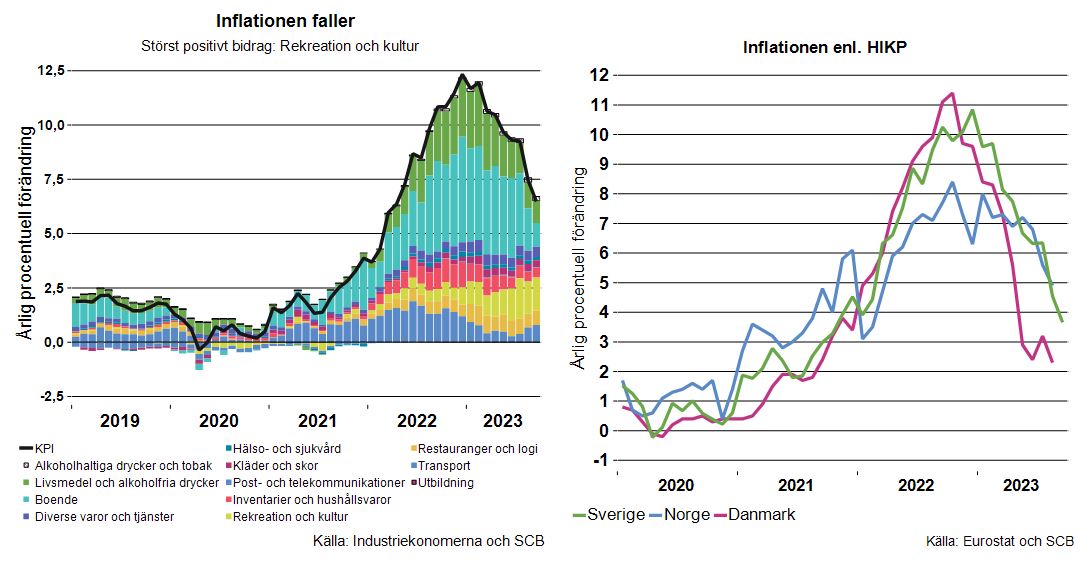

Inflationen fortsätter att falla

Att hushållen fortsätter att vara mer sparsamma med sin konsumtion visar att de påverkas tydligt av bland annat den höga inflationen och de räntehöjningar som Riksbanken genomfört. Den senaste inflationssiffran visar också på att så är fallet. Inflationsmåttet som Riksbanken tittar på inför sina räntebeslut är inflationen enligt KPIF, som sjönk till 4,0 procent i september. Konjunkturinstitutet hade dock väntat sig en inflation enligt KPIF på 3,7 procent, vilket innebär att septemberinflationen sjönk något mindre än väntat. Även den svenska kärninflationen, det vill säga KPIF exklusive energi, uppgick till 6,9 procent i september 2023. De positiva bidragen till inflationstakten kom från bland annat rekreation och kultur samt livsmedel och alkoholfria drycker, vilket kan ses i diagrammet nedan till vänster.

Även i våra grannländer Danmark och Norge har inflationen fortsatt falla, se diagrammet nedan till höger. Vid en jämförelse mellan den svenska, den danska och norska inflationen enligt det harmoniserade konsumentprisindexet HIKP är det tydligt att samtliga tre länders inflation faller. Den danska inflationen enligt HIKP skönt till 2,3 procent, den norska till 4,9 procent och den svenska landade på 3,7 procent. Se en mer utförlig analys om varför HIKP bör användas vid jämförelser mellan länder i vår analys från den 15 september, ”Svensk inflation lägre än Eurozonens”.

De sjunkande inflationssiffrorna vi ser nu är ett resultat av att priserna inte ökar i samma takt som tidigare – alltså baseffekter. Att prisökningstakten dämpas beror bland annat på fallande elpriser. De fallande energipriserna har kommit som en följd av bland annat rikligt med nederbörd, välfyllda gaslager samtidigt som det har blåst en hel del sista tiden. Detta, samt andra faktorer, har bidragit till låga energipriser i hela Skandinavien, något vi skrev om i vår senaste energianalys från den 15 september ”Välfyllda vattenmagasin och gaslager samt god tillgänglighet i fransk kärnkraft”.

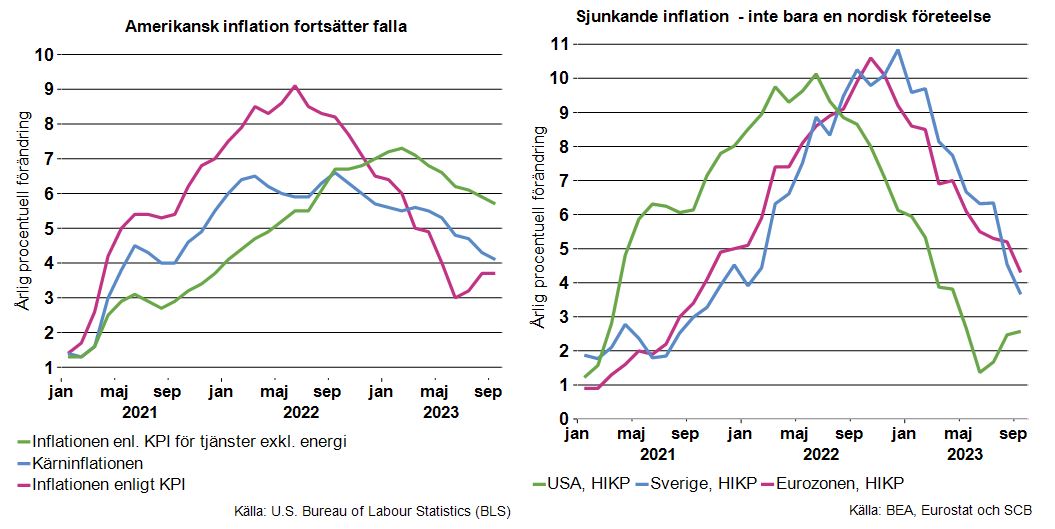

Det är inte bara i Skandinavien som inflationen fortsätter falla. I USA faller både inflationen enligt konsumentprisindex och kärninflationen (det vill säga inflationen enligt konsumentprisindex exklusive prisobservationer för livsmedel och energipriser), se grafen nedan till vänster. I september uppgick inflationen enligt KPI till 3,7 procent och kärninflationen till 4,1 procent. Det som är något oroväckande är att prisökningstakten för tjänstepriser exklusive energipriser är fortsatt hög. I september uppgick den till 5,7 procent.

Sammanfattningsvis visar den nya statistiken att energipriserna och livsmedelsprisernas påverkan på inflationen blir allt mindre, jämfört med för ett år sedan. Precis som för inflationstakten i Skandinavien spelar även baseffekterna sin roll här. Och den höga prisökningstakten för tjänstepriser indikerar att allt inte är klappat och klart än, även om den amerikanska inflationen närmar sig målet på 2 procent.

Inflationen går alltså åt rätt håll, både i Eurozonen, i USA, i Skandinavien och inte minst i Sverige. Det är dock en del kvar till dess att den svenska inflationen är nere på vid inflationsmålet på 2 procent.

Marknadsaktörerna tror på lägre inflation

Enligt Prosperas senaste mätningar förväntar sig penningmarknadsaktörerna att inflationen om fem år ligger på 2,1 procent. Dessa förväntningar är alltså fortsatt i linje med inflationsmålet. Bra men inte helt förvånande. Det är inte så att dessa mer långsiktiga förväntningar brukar göra stora hopp (se diagrammet nedan).

Det är även positivt att inflationsförväntningarna på två års sikt har fortsatt att falla tillbaka efter toppen i juli 2022. Förväntningarna på ett års sikt har också fortsatt att dämpas och uppgick i oktober till 3,5 procent.

Varför har då förväntningarna ändrats? En naturlig förklaring är såklart att de som svarar har fått ny information sedan sist vilket ändrat deras syn på pristrycket. Men som vi tidigare har skrivit om i Industriekonomernas veckobrev kan en förklaring till att förväntningarna ändras - och nu gradvis faller - även vara att tidsperspektivet flyttas fram. I dagsläget innebär det att baseffekter fortsätter att slå till vilket dämpar inflationen. En annan möjlig förklaring till nedgången är att förväntningar ofta är tillbakablickande och när nu inflationen faller, dämpas även synen på framtida inflation.