Dessutom höjde man sin bedömning av ränteläget för 2024. Man räknar fortfarande med en viss räntesänkning under nästa år men betydligt mindre så än i samband med förra räntemötet i somras.

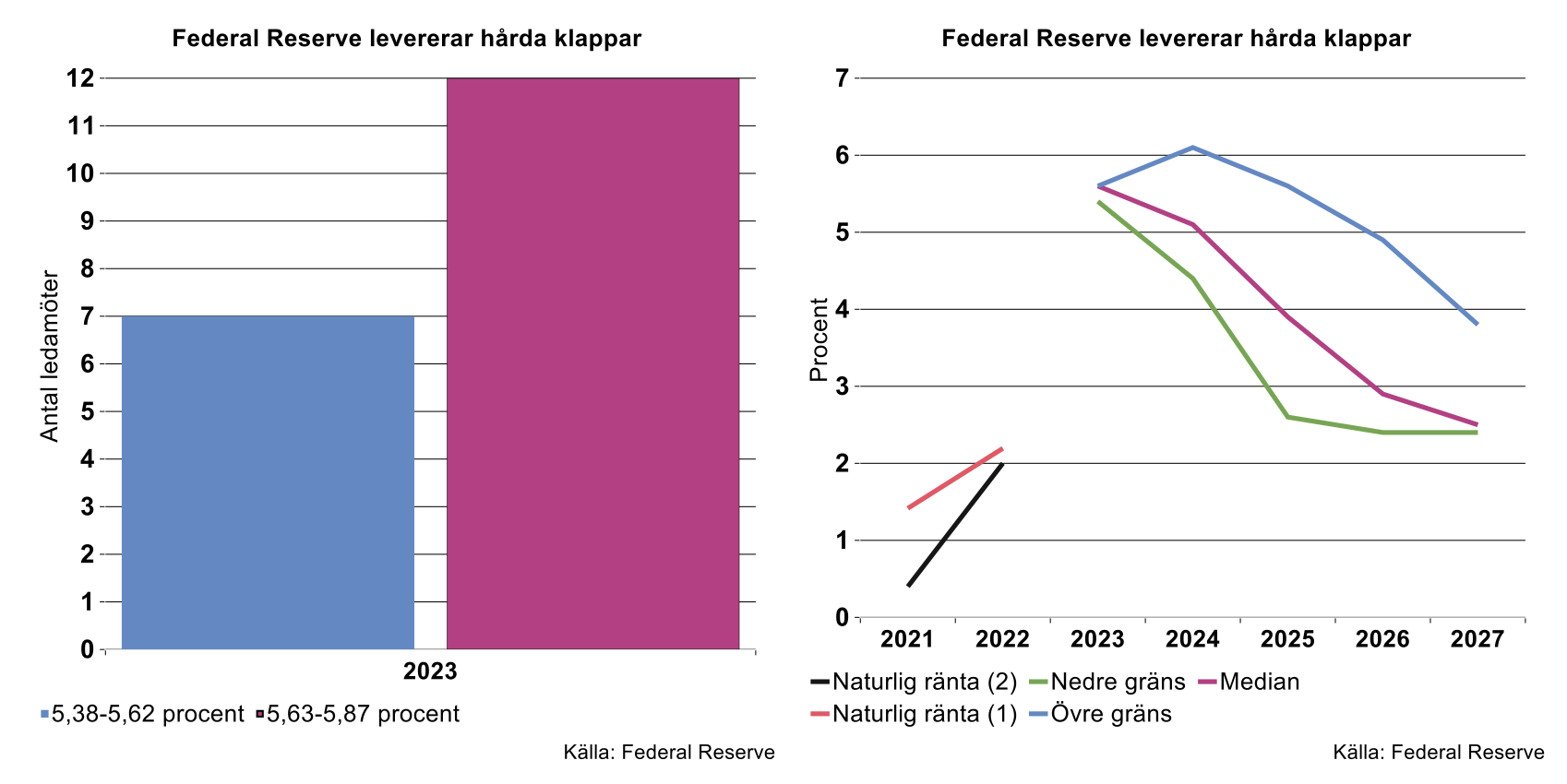

Till skillnad från Riksbanken levererar inte Federal Reserve en samlad prognosbana för styrränta, inflation, etcetera. Istället lämnar varje ledamot i den beslutande räntekommittén en personlig bedömning. I samband med veckans möte räknade 12 ledamöter med att styrräntan kommer att höjas ytterligare en gång i år medan 7 ledamöter räknade med oförändrad styrränta året ut (se bilden nedan till vänster).

Bilden ovan till höger visar spridningen vad det gäller ledamöternas bedömningar av styrräntan under kommande år - den röda kurvan visar medianen, den blå kurvan den högsta bedömningen och den gröna kurvan den lägsta bedömningen. Som synes räknar nu majoriteten av ledamöterna med att styrräntan sänks till 5,1 procent under 2024 för att falla gradvis till 2,5 procent till år 2027.

Federal Reserve gör uppskattningar av den naturliga räntan, det vill säga den styrränta som är förenlig med en ekonomi i jämvikt. De senaste bedömningarna pekar mot att den naturliga räntan är drygt två procent och på väg uppåt, vilket är ungefär i linje med majoritetens bedömning av styrräntan på några år sikt.

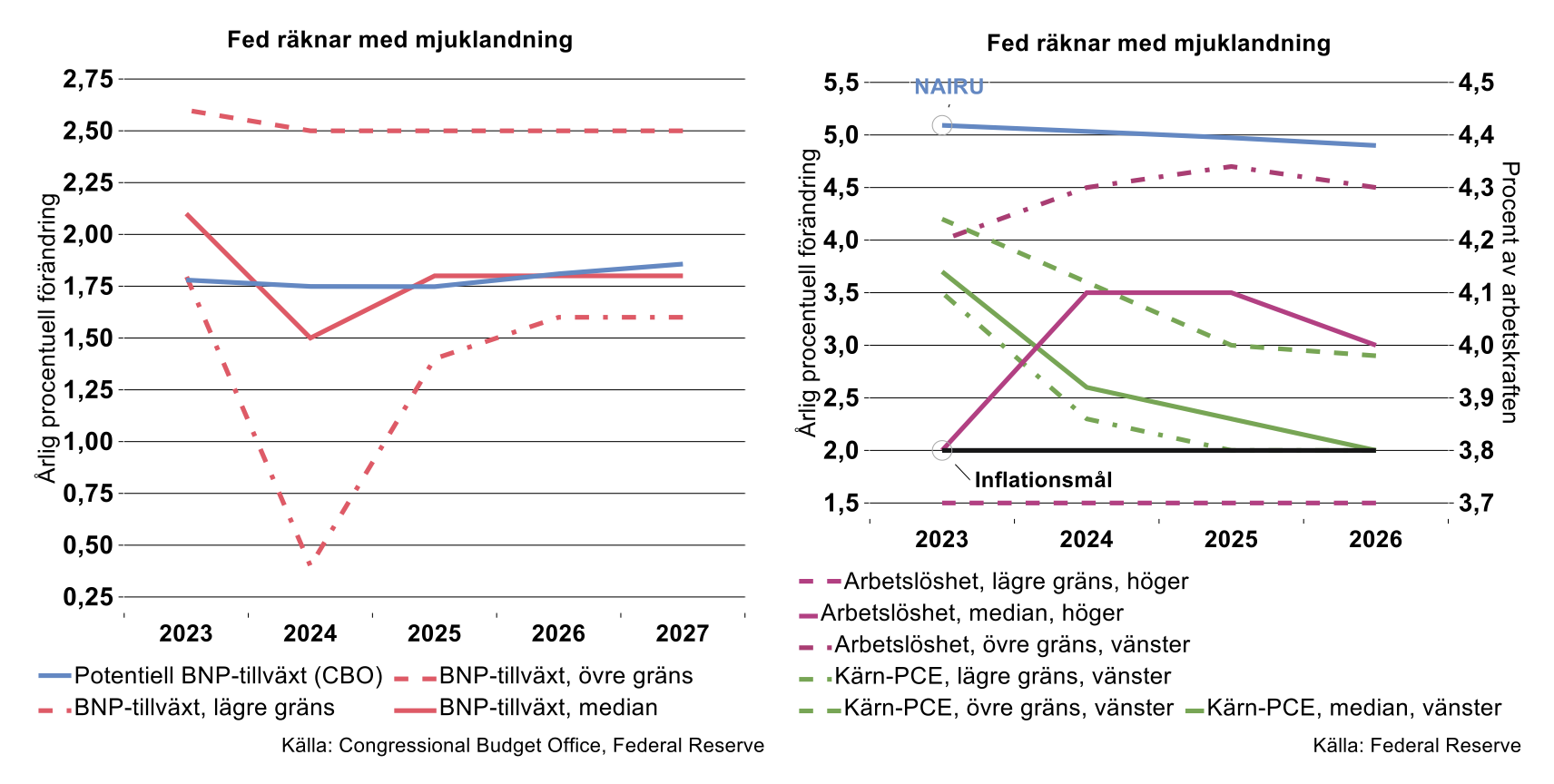

Fed räknar med mjuklandning

Fed skruvar upp sina bedömningar av BNP-utvecklingen ordentligt jämfört med i somras (se bilden nedan till vänster). Man räknar nu med att ekonomin växer med 2,1 procent i år, följt av en inbromsning till 1,5 procent nästa år och därefter växer i linje med potentiell tillväxt; cirka 1,8 procent vilket även är Industriekonomernas bedömning av USA:s underliggande tillväxtförmåga.

Med tanke på centralbankens inflationsbedömning är det inte svårt att förstå att man väljer att leverera hårda paket; enligt bilden nedan till höger räknar man med att målvariabeln – inflationen rensad för energi- och livsmedelspriser – kommer att överstiga 2-procentmålet ända till 2026. Man räknar dessutom med att arbetslösheten kommer att ligga en bra bit under NAIRU, det vill säga den nivå som bedöms vara förenlig med stabil inflation på sikt (se bilden nedan till höger).

Sammanfattningsvis skulle Federal Reserves mjuklandningsscenario, där ekonomin undviker en recession i spåren av en penningpolitisk åtstramning, vara ett avsteg ifrån det historiska mönstret. Som Industriekonomerna poängterat vid flera tillfällen har USA:s ekonomi, med mycket få undantag, trillat ner i en recession när centralbanken ställt sig på bromspedalen.

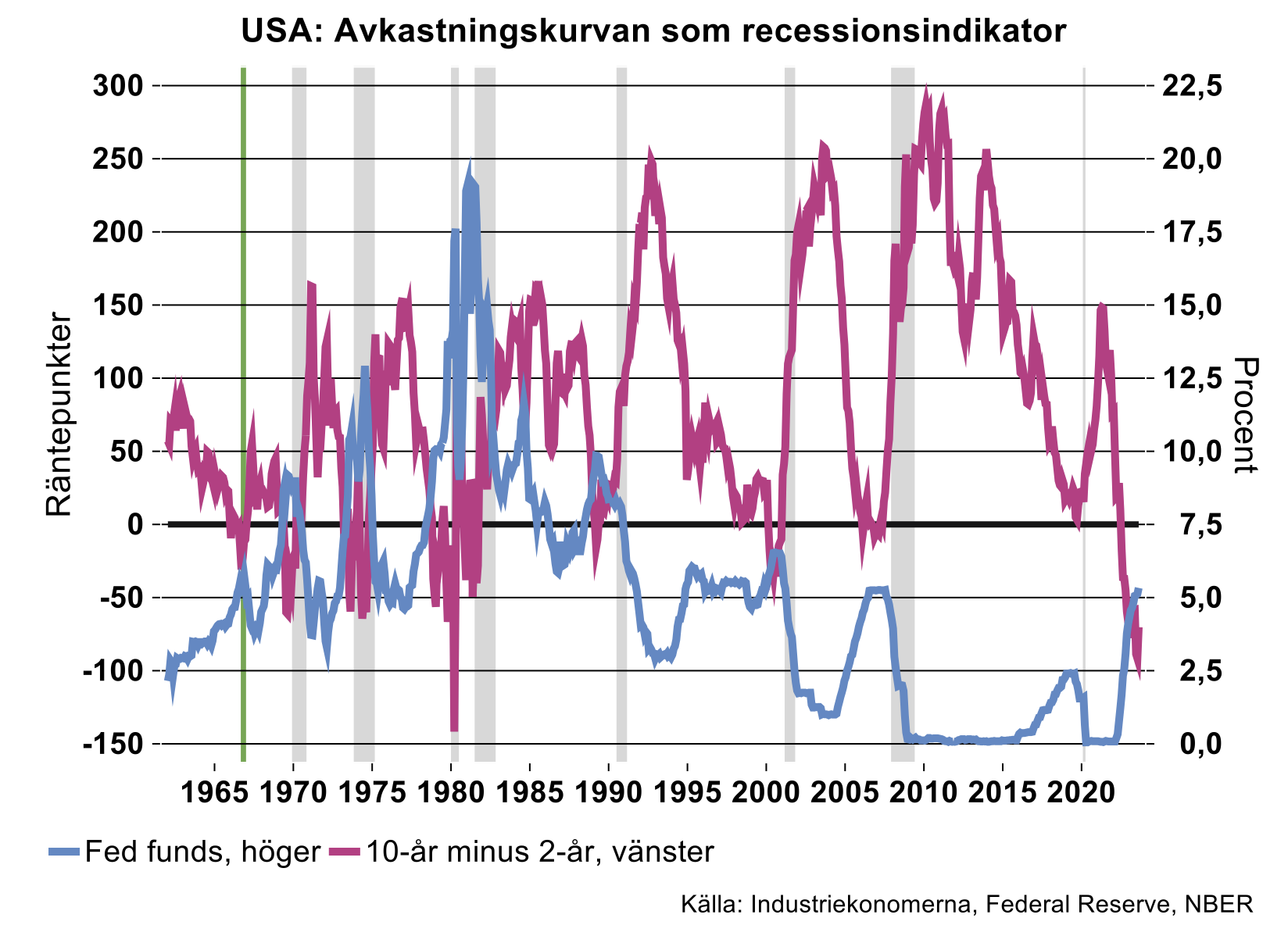

Endast vid ett tillfälle sedan 1960 har en invertering av avkastningskurvan i USA:s räntemarknad – en naturlig konsekvens av penningpolitisk åtstramning - inte förebådat en recession (se bilden ovan).[1][2] Med tanke på den extremt aggressiva politik som Fed bedrivit de senaste åren vore en mjuklandning än mer sensationell, den som lever får se…!

Riksbanken vägrar att mata duvorna!

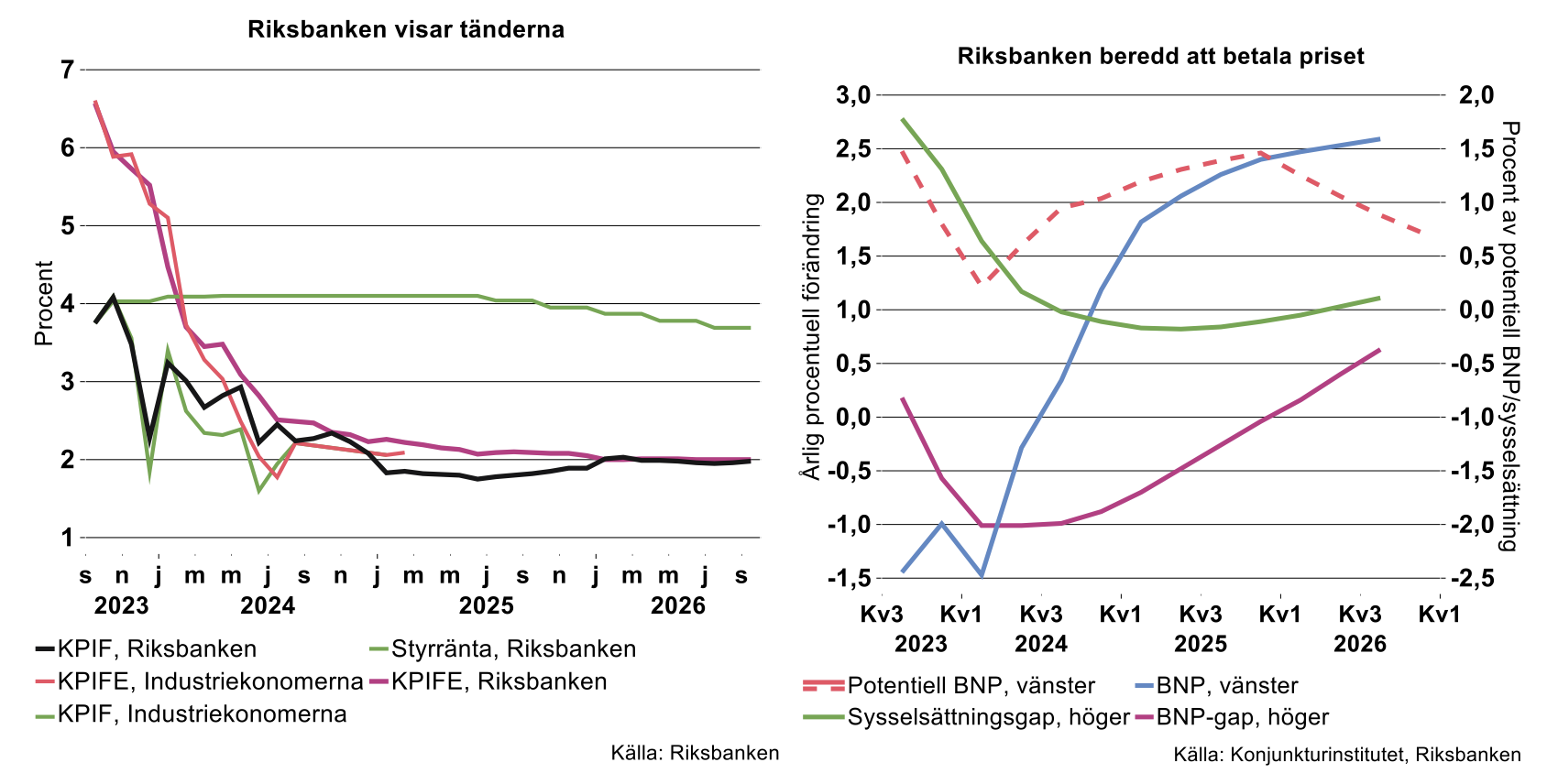

Även Riksbanken levererade hårda paket i veckan. Kören av röster som ropat att den svenska centralbanken går alltför hårt fram och trycker ner den svenska ekonomin onödigt hårt och borde upphöra med räntehöjningarna, har gradvis stegrats på sistone. Detta hindrade dock inte Riksbanken från att leverera en räntehöjning på 0,25 procentenheter till fyra procent. Dessutom flaggar man för en viss sannolikhet för ytterligare en räntehöjning, vilket innebär att Riksbankens räntebana toppar på 4,1 procent i mitten av nästa år (se bilden nedan).

Det kan tyckas motsägelsefullt att Riksbanken fortsätter att strama åt ekonomin med tanke på att inflationen enligt målvariabeln KPIF fallit tillbaka ordentligt och förväntas fortsätta att falla. Som är allom bekant handlar dock detta i första hand om baseffekter kopplade till energipriser. Riksbankens och Industriekonomernas bedömning är att KPIF-inflationen fortsätter ner mot målet under de kommande månaderna men studsar upp över tre procent igen efter årsskiftet – baseffekterna en gång till (se bilden ovan). Därefter räknar Riksbanken med en långsam rörelse mot målet som inte nås förrän runt årsskiftet 2024-2025. Industriekonomernas bana är ingen regelrätt prognos utan ett scenario där KPIF antas öka knappt 0,2 procent per månad, vilket resulterar i att inflationsmålet nås redan första halvåret 2024.

Riksbankens tuffa inställning baseras även på prognosen att kärninflationen – KPIFE – beräknas falla mycket långsamt och inte nå två procent förrän 2025. Riksbankens retorik riktas därför starkt mot de ihärdigt höga prisökningarna på hemmaplan särskilt inom tjänstesektorn. Några räntesänkningar ska vi, enligt Riksbanken, inte räkna med förrän i mitten av 2025. Industriekonomernas bana för KPIFE-inflationen i bilden ovan ramlar ner till två procent redan nästa sommar – den baseras återigen på ett beräkningstekniskt antagande att också KPIFE ökar 0,2 procent per månad framöver och ska inte ses som en regelrätt prognos.

Begår Riksbanken ett policymisstag?

Enligt Riksbanken ska vi inte förvänta oss några räntesänkningar förrän i mitten av 2025, en prognos som man inte bör ta på allt för stort allvar. Bästa gissningen är att sänkningarna kommer betydligt fortare än så när väl inflationen faller i linje med rådande prognoser.

Återvänder vi till den pågående diskussionen om lämpligheten i Riksbankens tuffa linje och att Riksbanken begår ett svårartat policymisstag, är grafen ovan till höger en rimlig utgångspunkt. Som synes räknar Riksbanken med en svag BNP-tillväxt under den potentiella, de närmaste åren vilket resulterar i negativa BNP/sysselsättningsgap. Detta innebär att Riksbanken räknar med att det kommer att finnas lediga resurser eller om man så vill att den svenska ekonomin går på lågvarv. Riksbanken inte bara räknar med en svensk lågkonjunktur, man anser att denna är nödvändig och verkar aktivt för att den ska infalla.

Som Industriekonomerna tidigare noterat[3] är således Riksbankens tuffa linje inte ett tecken på att man inte inser de negativa realekonomiska effekterna. Tvärtom anser man att en lågkonjunktur är en nödvändig konsekvens av det lagstadgade uppdraget att uppnå prisstabilitet. Ett eventuellt policymisstag beror således inte på att Riksbanken inte vet vad den gör. Däremot kan man naturligtvis ifrågasätta Riksbankens prognoser, exempelvis föra argumentationen att inflationen kommer att bli lägre än vad centralbanken räknar med. I så fall kommer det att visa sig i efterhand att Riksbanken kraschat svensk ekonomi onödigt hårt. Visserligen har Riksbanken historiskt knappast rosat marknaden som framgångsrik prognosmakare men vem som gör bäst prognoser vet man ändå inte förrän i efterhand.

Ska man ha synpunkter på det rimliga i den förda penningpolitiken, med Riksbankens egna prognoser som utgångspunkt, måste kritiken således riktas mot det lagstadgade uppdraget, det vill säga inflationsmålet. Den diskussionen är också värd att föra.

[1] Med avkastningskurvan menas ränteskillnaden på obligationer med lång och kort löptid. En invertering av avkastningskurvan innebär att räntor på längre löptider, som normalt är högre, faller under räntor på kortare löptider. Detta inträffar i samband med räntehöjningskampanjer från Federal Reserve.

[2] De grå fälten i figuren ovan illustrerar recessioner i USA.

[3] https://www.teknikforetagen.se/nyhetscenter/ekonomisk-analys/2023/begar-riksbankens-ett-gigantiskt-policymisstag/