BNP-indikatorn för Sverige under tredje kvartalet som vi presenterade för några veckor sedan ökade med 0,7 procent jämfört med andra kvartalet. I veckan presenterades lite data som utgör underlaget till denna siffra. Industriproduktionen tilltog under tredje kvartalet och ökade med höga 3,8 procent jämfört med andra kvartalet. Dessförinnan har industrin produktionsnivå i stort sett legat still på index 116,2 mellan tredje kvartalet i fjol och andra kvartalet i år med basår 2015=100. Även tjänstesektorns produktion ökade mellan andra och tredje kvartalet eller med 0,9 procent. Detta efter att produktionen av tjänster ökat med höga 2,0 procent i genomsnitt från ett kvartal till ett annat för perioden kv-3 2020-kv3 till kv-2 2022.

Ett ljus

Att produktionsnivån i industrin drog i väg tredje kvartalet beror i stort sett på tillfälliga faktorer där tillverkare av motorfordon råkade få tag på komponenter som det råder brist på. Nu vet vi att produktionsnivån för just denna delbransch minskar i något i oktober och november genom att komponentstörningar inte är avskrivet från dagordningen. I övrig industri var det inte speciellt ljust under tredje kvartalet. Produktionsnivån minskade i pappers-, massa-, trävaru- och gummi-och plastindustrin jämfört med andra kvartalet. I dessa fyra delbranscher ligger därutöver produktionsnivån under tredje kvartalet lägre än under tredje kvartalet förra året. Det finns fortfarande ett litet ljus i Sveriges industri eller kemi-och läkemedelsindustri. Produktionsnivån fortsatte upp under tredje kvartalet jämfört med andra kvartalet och nivån var hela 21,6 procent högre än under tredje kvartalet i fjol.

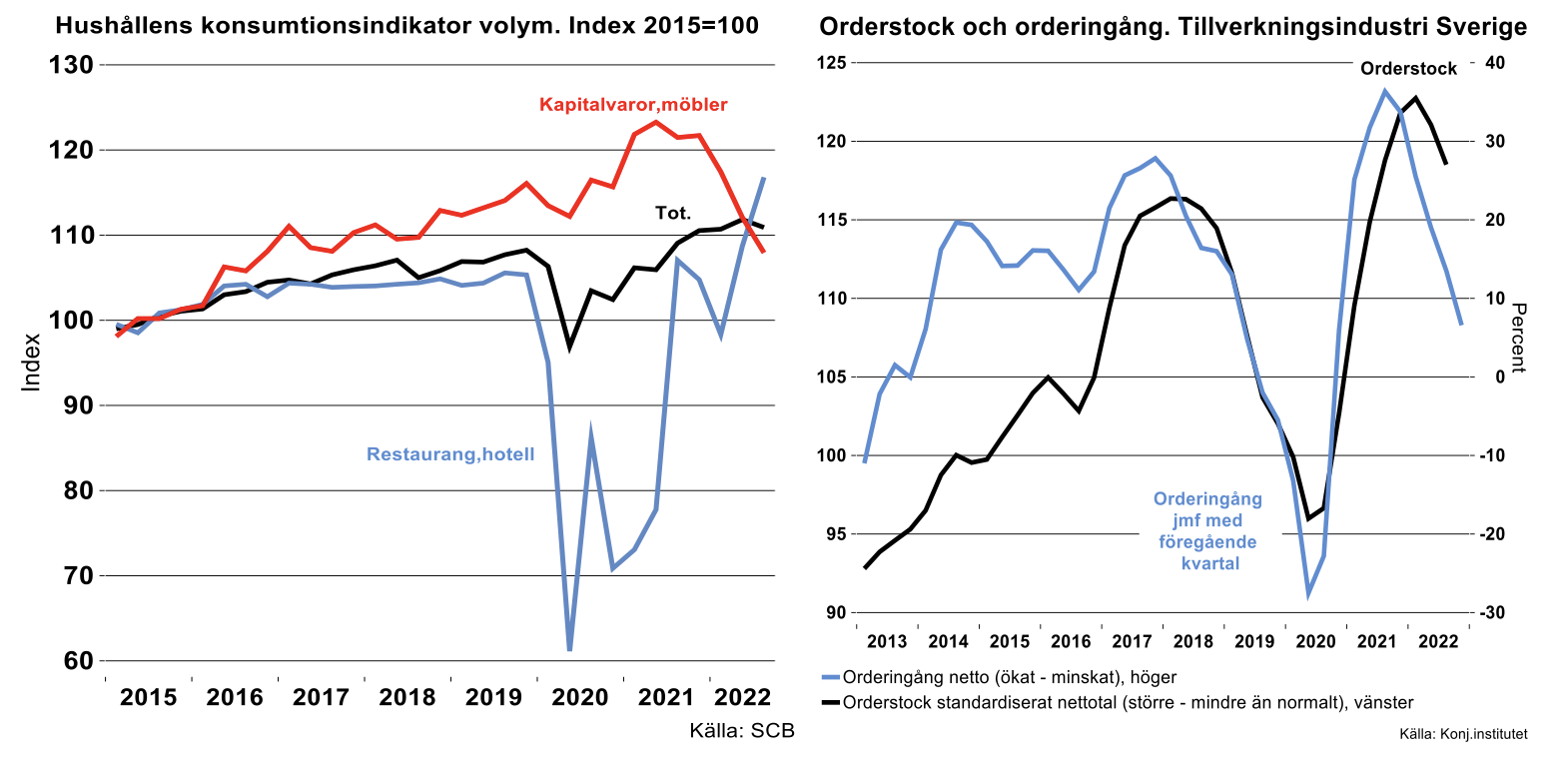

Efter det att corona släppte sitt grepp under senare delen av 2020 och under 2021 har hushållen varit ganska så konsumtionsglada. Under tredje kvartalet i år minskade dock hushållens konsumtion jämfört med andra kvartalet enligt den så kallade konsumtionsindikatorn. Konsumtion av rekreation och kultur tog rejäl fart under senare delen av 2020, men har nu tappat tempo och visade nolltillväxt mellan andra och tredje kvartalet i år. En övrig tidigare corona drabbad konsumtion var krogbesök men som haft ett rejält uppsving och som fortsatte under tredje kvartalet. Minskad konsumtion noteras för detaljhandel av livsmedel och drycker vilket bidrog till att hushållens sammantagna konsumtion gick tillbaka tredje kvartalet. Dels har livsmedelspriser nått ockernivåer, dels spisade som sagt en och annan sig mätt på krogen. En omfattande minskning och för tredje kvartalet i rad visar konsumtionen av hushållskapitalvaror och möbler. Detta har också fått genomslag på industriproduktionen av möbler som minskat med 13 procent i volym mellan sista kvartalet förra året och tredje kvartalet i år.

I de tider med stigande räntor, rejäla elnotor trots effekter av subventioner och hög inflationstakt visar erfarenheten att hushållen prioriterar nödvändighetsvaror samt substituerar så gått det går från exempelvis smör till margarin samt uppsöker inte frisören lika ofta som i goda tider. Hushållskapitalvaror får främst stryka på foten vilket vi som sagt redan ser tecken till.

Betar av

Sveriges industri håller på att beta av orderstockar som är högre än normalt. De krymper dock månad för månad och order fylls inte på likt tidigare. Det kommer rulla på ytterligare något kvartal eller två innan orderstockarna har normaliserats och innan eländet vi bevittnar av ekonomiska data både i Sverige och internationellt påverkar utvecklingen. Vi räknade i september med att Sveriges industriproduktion ökar med två procent i volym i år något som i stort sett ser ut att hålla. Nästa år räknar vi med att den minskar med två procent vilket känns väldigt optimistiskt.

Produktionsvolymen för Sveriges teknikindustri bedöms också öka med två procent i volym i år. Det är dock en del skillnader mellan delbranscherna. Produktionsvolymen i motorfordonsindustrin bedöms minska något i år i genomsnitt även om det hoppar lite från månad till månad beroende på om det finns komponenter i önskad mängd. I maskin-och elteknisk industri bedöms produktionsvolymen öka med fyra procent vardera.

Nästa år är vår bedömning att produktionsvolymen minskar med tre procent sammantaget. Som sig bör påverkas investeringsvaruindustrin rejält negativt då räntor drar i väg. Den eltekniska industrin är ett undantag där även s.k. batterier ingår. Det finns ett globalt sug efter smarta energilösningar och orderingången är och har varit inte bara stark utan exceptionellt stark. Inverkan från denna delbransch är ändå begränsad då den utgör tre procent av hela tillverkningsindustrin och sex procent av teknikindustrin, än så länge.